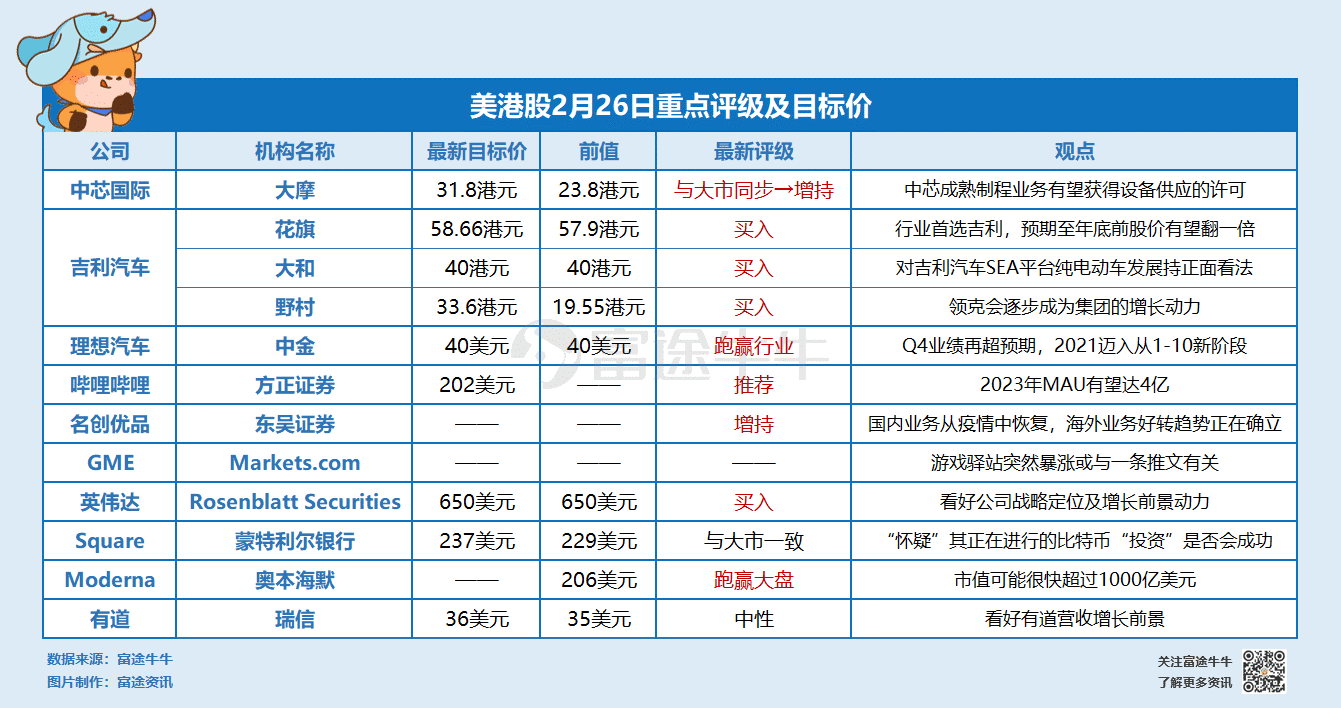

原标题:今日大行评级 | 中金看高理想至40美元,机构指GME暴涨或与一条推文有关 来源:富途资讯

编辑/富途资讯Zoe

异动狗敲黑板:

中金重申理想40美元目标价及「跑赢行业」评级;

分析师指GME暴涨或与一条推文有关;

方正证券看高B站至202美元,指其2023年MAU有望达4亿;

多家大行看高吉利汽车,其中,花旗列吉利汽车为行业首选,目标价58.66港元;

大摩将中芯国际目标价由23.8港元升至31.8港元,评级由「与大市同步」升至「增持」;

Rosenblatt Securities重申英伟达650美元目标价及「买入」评级;

蒙特利尔银行将Square目标价由229美元升至237美元,「怀疑」其正在进行的比特币「投资」是否会成功;

奥本海默指Moderna市值可能很快超过1000亿美元。

中金重申理想40美元目标价及「跑赢行业」评级

2月25日$理想汽车(LI.US)$公布2020Q4财报,营收增长超指引、并进一步实现GAAP净利润。

富途点评认为,理想强劲业绩吻合公司业务高增长,财报积极正面,也为电动三宝财报季立了好基调。唯一美中不足的,是管理层对2021Q1指引偏低。

中金发布研报指,理想汽车Q4业绩再超预期,2021迈入从1-10新阶段。

中金认为:

理想规模效应下利润弹性彰显;正向现金流充沛,体现议价能力。

全年销量有望前低后高,预测全年销量7.5-8万辆。

从0-1走向1-10,2021起迈入高速发展期。

由于公司销量扩张可期,该行上调公司2021/22净利润预测58.8%/6.6%至0.8/12.2亿元。公司当前股价对应6.8倍2021年EV/revenue,该行维持公司「跑赢行业」评级,维持公司目标价40美元不变(10倍2021年EV/revenue)。

截至发稿,理想汽车盘前跌2.55%,报25.21美元,距中金目标价有58.7%上行空间。

行情来源:富途证券>

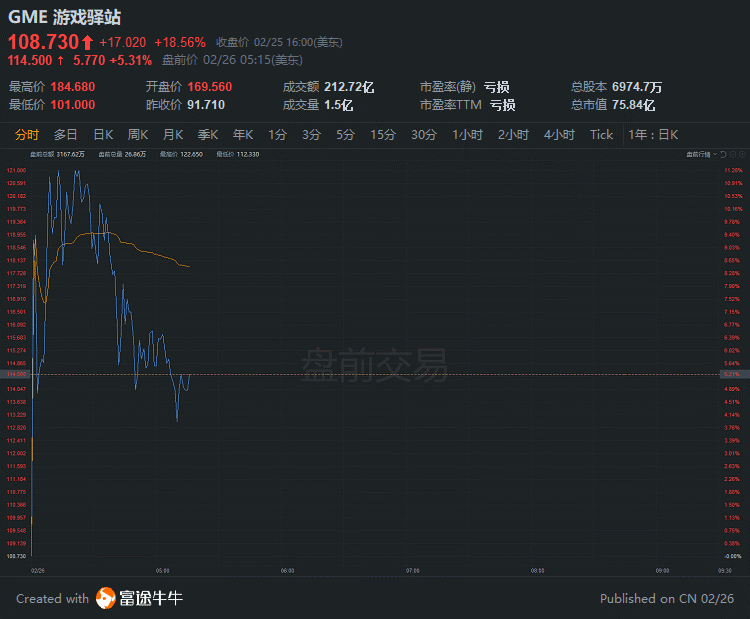

行情来源:富途证券>分析师指GME暴涨或与一条推文有关

Markets.com首席市场分析师Neil Wilson表示,$游戏驿站(GME.US)$周三尾盘的突然上涨可能是由积极派投资人和游戏驿站董事会成员Ryan Cohen的一条推文引起的,他于纽约时间周三13:57发布了一张麦当劳冰淇淋的图片,当时距离股票市场收盘大约2小时。

Wilson在报告中写道:「这是否意味着Cohen会像麦当劳修好冰淇淋机一样修复游戏驿站?无论如何,Reddit散户似乎又回来了。」

另外,香橼在一份报告中建议游戏驿站收购$电子竞技娱乐(GMBL.US)$从而缩减持续下滑的零售业务,此份报告成为了又一个催化剂。

截至发稿,GME盘前涨5.31%,报114.5美元。

行情来源:富途证券>

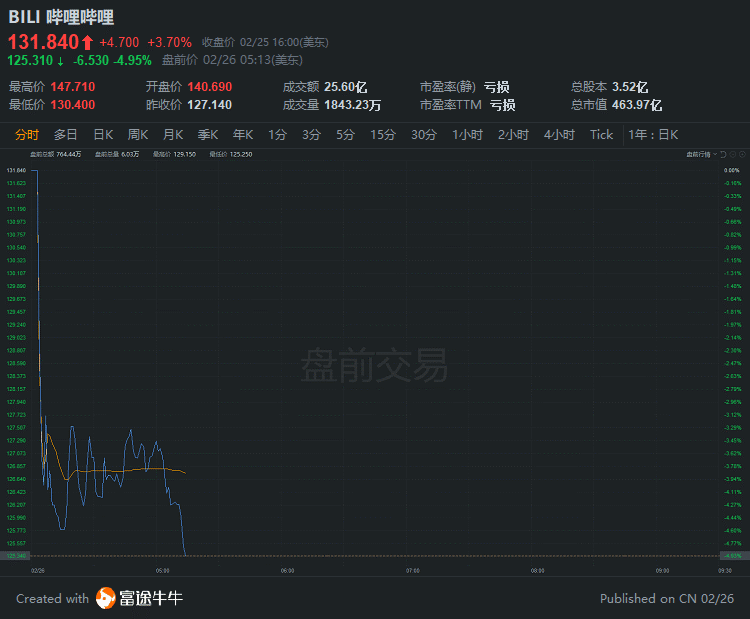

行情来源:富途证券>方正证券看高B站至202美元,指其2023年MAU有望达4亿

周三盘后,$哔哩哔哩(BILI.US)$公布了2020Q4以及全年的业绩。

全年营收达120亿元人民币,同比增长77%。

其中Q4营收同比增长91%,达38.4亿元人民币,远超市场预期。月均活跃用户突破两亿大关,同比增长55%。

方正证券发布研报指,B站活跃用户持续增长,且参与度及留存率稳定向上,该行认为用户流量持续扩张与加速变现潜力较大,对比行业可比公司估值,给予其21年目标单MAU估值280美元、目标PS 24X,对应21年目标市值分别为723、681亿美元,折中目标市值702亿美元,21年目标价202美元,维持「推荐」评级。

该行认为:

B站营收高速增长,增值业务成为第一大收入来源;

优质内容全面破圈,社区内容的深度和广度不断吸引多圈层受众;

目前手游产品储备丰富,多款自研及代理产品已获版号,将在未来几个季度陆续上线;

直播及大会员业务保持良好增势;

用户流量持续扩张与加速变现潜力较大,维持「推荐」评级。

截至发稿,B站盘前跌近5%,报125.31美元,距方正证券目标价有61.2%上行空间。

行情来源:富途证券>

行情来源:富途证券>多家大行看高吉利汽车

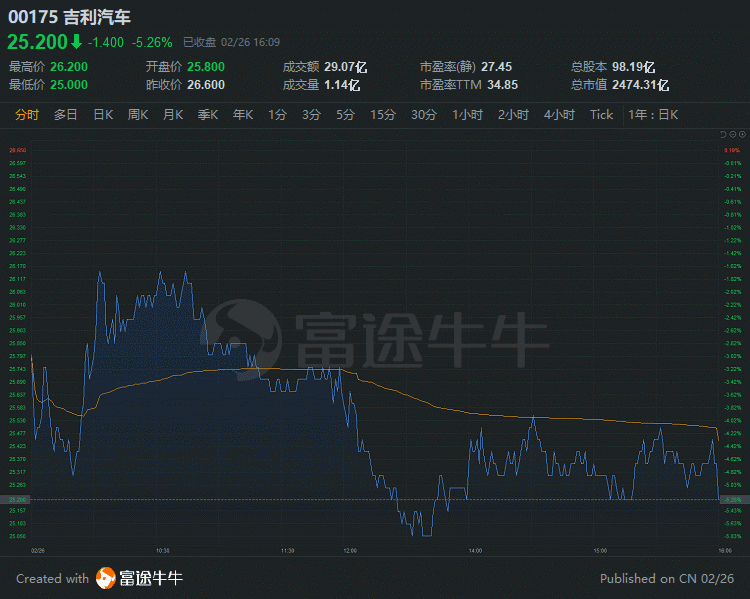

花旗:行业首选吉利汽车,目标价升至58.66港元,预期至年底前股价有望翻一倍

花旗发布研究报告,维持$吉利汽车(00175.HK)$为行业首选,评级「买入」,公司正在组建新能源汽车同盟,预期股价至今年底前有望翻一倍,目标价由57.9港元上调至58.66港元。

报告中称,吉利将利用其PMA平台为外部生产新能源汽车,如江淮汽车及蔚来汽车的合作一样,将发掘到更多传统汽车制造以外的发展机会,预期吉利未来将宣布更多有关新业务的发展计划,令市场对其核心业务模式及估值改变。

花旗将高端LK品牌2024至2025年的总销量预测提升至69万及120万辆,即同比增长127%及73%,同时将2021至2022年摊薄后每股盈利下调至1.36及1.99元人民币,维持2020年净利预测为76亿人民币,高于市场预期。

大和:对吉利汽车SEA平台纯电动车发展持正面看法,目标价40港元

大和发布研究报告,维持吉利汽车目标价40港元,评级「买入」。

报告中称,吉利汽车早前举行了电话会议,讨论与富豪汽车(Volvo)的合作细节,认为公司将需要为Volvo支付高昂代价,而股份也将被大量稀释。

大和表示,由于疫情影响,Volvo去年业绩表现或未如理想。因此,如果估值过低,管理层未必愿意进行交易,而若估值太高,公司股东或不会通过该交易。同时,该行留意到公司战略可能会发生变化,未来或将更加专注于智能电动汽车的分拆方面,所以无必要收购Volvo全数资产。

该行称,吉汽母企早前宣布与百度、富士康、法拉第等合作,认为公司将可能专注于分拆其智能电动汽车资产,而该资产受到电动汽车参与者的高度评价,并称对公司SEA平台的纯电动车(BEV)发展持正面看法。

野村:重申吉利汽车「买入」评级,目标价调高71.9%至33.6港元

野村发布研究报告,将吉利汽车目标价由19.55港元调高71.9%至33.6港元,重申「买入」评级。

报告中称,吉汽近期在电动车及自动驾驶技术方面的合作伙伴关系,或有助其在电动车的时代转型及取得成功。该行改变了目标价的估值方法,将电动车及传统化石燃料汽车制造分开评估,故上调其目标价,并上调对其2021及2022年每股盈利预测8%及16%,反映销量增加3%及6%,以及毛利率上升0.5个百分点。

该行称,吉汽日前公布与富豪汽车(Volvo)的业务合作,该行相信会产生协同效应,两间公司无需完全合并,也可以共享技术。而吉汽母公司上月与多间科技公司建立合作关系,预期可以帮助吉汽更快获得最新技术并摊分成本。

野村认为,领克(Lynk)去年对总销量的贡献为13%,反映集团向拓展高端市场迈进一大步。该行预期,领克会逐步成为集团的增长动力,2019至2022年的复合年均增长率预计为36%,2021及2022年的贡献增至16%及19%。

今日吉利汽车收跌5.26%,报25.2港元,距花旗58.66港元目标价有132.8%上行空间,总市值2474.31亿港元。

行情来源:富途证券>

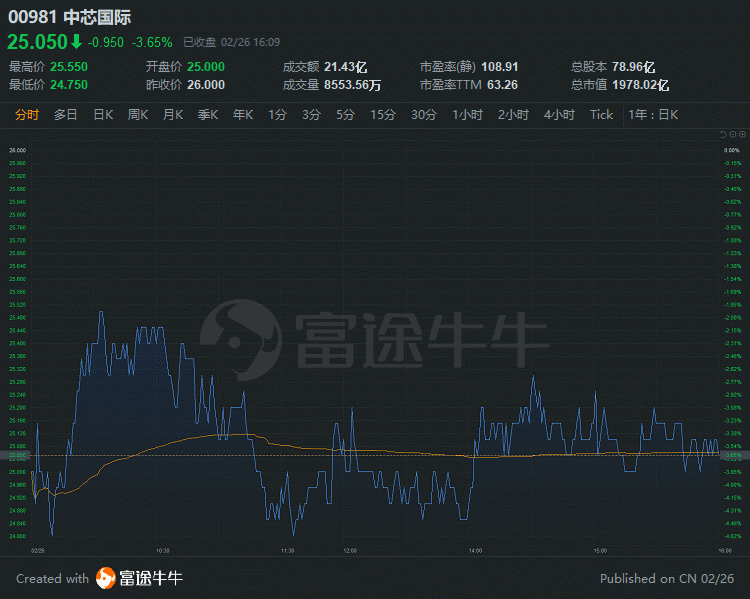

行情来源:富途证券>大摩:升中芯评级至增持,目标价上调至31.8港元

摩根士丹利发表报告指,将$中芯国际(00981.HK)$评级,由「与大市同步」升至「增持」,目标价由23.8港元升至31.8港元,此相当预测今年市账率2.1倍,认为潜在催化剂包括设备获批等,而短期美国客户$高通(QCOM.US)$仍与中芯合作,而台湾企业等也正寻求中芯提供额外的产能,该行上调对中芯今明两年每股盈利预测各14%及6%。

大摩表示,美国设备供应商最近开始恢复零件供应及服务等,相信最少短期可缓和投资者对其库存问题的忧虑,同时亦暗示未来在铸造业务方面设备供应有机会获批。因此该行估算中芯2021年收入将按年增10-15%,高过市场预期。

中芯国际今日收跌3.65%,报25.05港元,距大摩目标价有26.9%上行空间,总市值1978.02亿港元。

行情来源:富途证券>

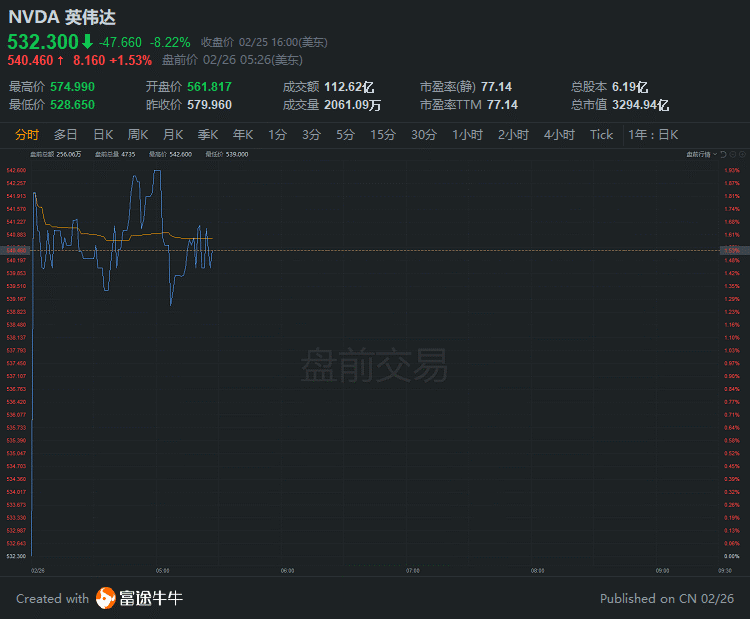

行情来源:富途证券>Rosenblatt Securities:重申英伟达「买入」评级,目标价650美元

看好公司战略定位及增长前景动力,Rosenblatt Securities重申$英伟达(NVDA.US)$「买入」评级,目标价650美元。

财报显示,2021财年第四季度营收为50.03亿美元,同比增长61%;净利润为14.57亿美元,同比增长53%;摊薄后每股收益为2.31美元,上年同期为1.53美元。展望2022财年第一季度,公司预计营收将为53亿美元,毛利率为63.8%,运营支出为16.7亿美元。

该公司创始人兼首席执行官Jensen Huang在财报电话会议上表示,预计向加密货币矿工出售处理器不会成为公司的主要业务。「我认为这将成为我们业务的一部分,但无论发生什么,它都不会变得特别大。」据悉,英伟达近日宣布,推出了一系列专用于开采加密货币以太币的处理器CMP,包括CMP 30HX、40HX、50HX和90HX,第一批CMP产品将于3月开始销售。

分析师Hans Mosesmann表示:「我们认为1月份的业绩是由游戏销售和专业可视化部门强势增长推动的,汽车部门的持续复苏被数据中心营收的连续下降所抵消,接下来可能会看到最近发布的Ampere特色笔记本电脑的持续采用,AI和云计算垂直领域的强势表现,以及好于预期的游戏部门和汽车部门增长。」

「我们热衷于了解该公司在数据中心特别是供应链短缺持续时间的可见性,以及对使用GPU进行加密货币挖掘的控制。英伟达是行业内战略定位最好的半导体公司,其长期增长前景由人工智能和多年数据中心GPU计算周期、游戏、近期产品向数据中心转移以及汽车业务所驱动。」Mosesmann补充道。

基于13个买入和2个持有评级,英伟达的共识评级为「强劲买入」,平均目标价为633.80美元,截至发稿,英伟达盘前涨1.53%,报540.46美元,距华尔街平均目标价有17.3%上行空间。

行情来源:富途证券>

行情来源:富途证券>蒙特利尔银行怀疑Square正在进行的比特币「投资」是否会成功

蒙特利尔银行分析师James Fotheringham将$Square(SQ.US)$的目标价从229美元上调至237美元,但维持「与大市一致」评级。

该分析师在一份研究报告中告诉投资者,该公司第四季度的收益高于成本,尽管其现金应用的势头「令人印象深刻」,但它值得低于卖方业务的市盈率。

Fotheringham补充称,Square正在加速其营销、产品和人才计划,以推动增长,但他「怀疑」其正在进行的比特币「投资」是否会成功。

截至发稿,Square盘前跌1.81%,报223美元,距蒙特利尔银行目标价有6.3%上行空间。

行情来源:富途证券>

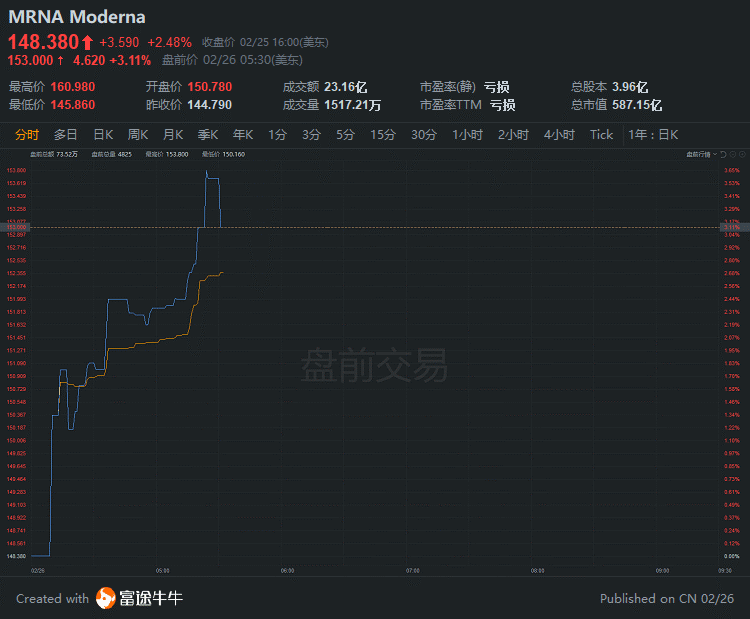

行情来源:富途证券>奥本海默指Moderna市值可能很快超过1000亿美元

奥本海默(Oppenheimer)分析师Hartaj Singh表示,$Moderna(MRNA.US)$的市值可能很快就会超过1000亿美元。目前,该公司市值接近590亿美元。该行此前对Moderna的目标价为206美元,评级「跑赢大盘」。

Singh表示:「Moderna获得了冠状病毒疫苗特许经营权,他们也开始研发流感疫苗,这些流感疫苗应该会在未来几年上市……五到七年之后,特许经营权将价值100亿美元。」他补充道,「如果以10倍市销率计算,该公司的市值超过1000亿美元。」

Moderna凭借其高效的冠状病毒疫苗mRNA-1273而一举成名。到目前为止,该疫苗是仅有的两种获得美国食品药品监督管理局(FDA)紧急使用授权(EUA)的疫苗之一。

疫苗已经成为该公司增长的引擎。近日,Moderna公布了2020年第四季度业绩,其营收为5.71亿美元。这不仅远远高于分析师的估计,而且比一年前的数字高出40多倍。毫无疑问,这要归功于冠状病毒疫苗。

截至发稿,Moderna盘前涨3.11%,报153美元。

行情来源:富途证券>

行情来源:富途证券>

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)