来源:富途牛牛

牛牛君敲黑板:

1、昭衍新药作为国内最大的药物安全性评价龙头,未来将通过区域化多点布局深耕国内安评市场,另外借助美国Biomere 平台实现国内外业务实现协同发展。

2、昭衍新药目前短期估值属于合理范围,上市当天涨幅空间约为-10%-30%,上市当天不排除有破发的可能性。未来3-5年,公司将受益于国内创新药研发繁荣以及国际化带来市场空间扩容,增长较为确定,长期看好。

正文

昭衍新药是中国最大的药物安全评价机构,2017年在A股上市,上市至今涨幅超2979%。公司计划2021年2月26日赴港二次上市,于2月25日16:30开始暗盘交易。本文将详细为大家解读昭衍新药的核心业务、所处行业情况、短期和长期的估值。

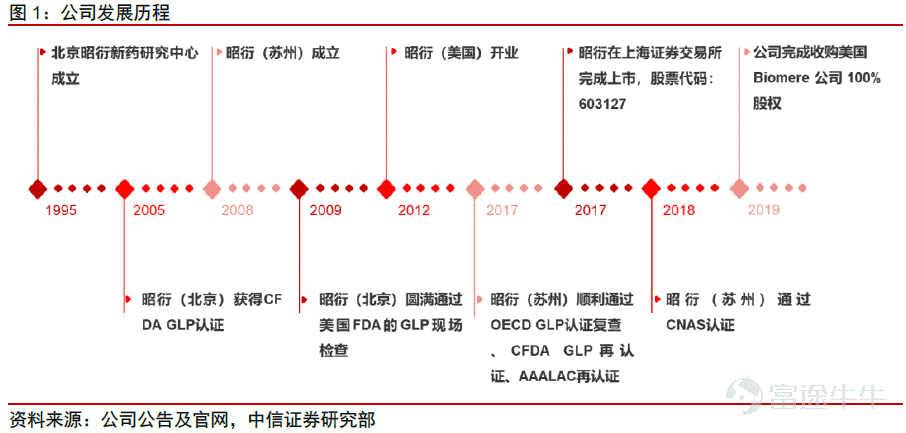

昭衍新药深耕临床前安全评价市场,竞争优势明显。北京昭衍新药是国内最早从事新药药理毒理学评价的民营企业,同时也是国内从事药物临床前安全性评价服务最大的机构之一。

公司2017年在A股上市,2021年2月26日将赴港二次上市。公司将进一步推动国际化和新业务拓展,并有望充分利用我国在工程师和灵长类实验动物资源上的比较优势,获取全球市场份额,支撑公司业务长期发展。

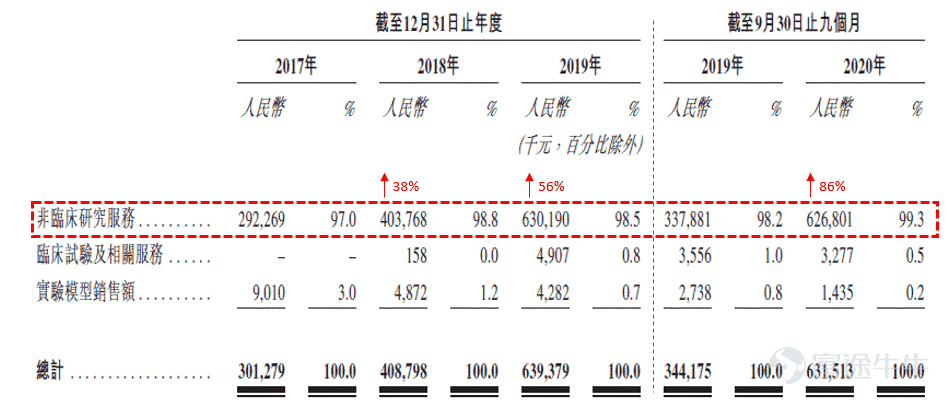

公司的非临床研究服务是公司业务的核心重点,近三年来占公司总收入的98%以上,且在2020年前9个月占比达99%以上。非临床研究业务保持高速增长,2020年前9个月收入增速达86%,创历年增速新高。其中,非临床研究业务中,药物安全性评价占比高达60%-70%,是国内安评领域龙头。

图片来源:昭衍新药招股说明书,富途证券整理

药物安全评价业务占整个CRO外包市场容量15%,渗透率为行业最高

安评业务主要是指非临床安全性评价服务,包括安全药理学试验、单次给药毒性试验、重复给药毒性试验、毒代动力学等试验。

药物评价业务占整个CRO外包市场容量的15%,2015-2019年中国药物评价年复合增长为31.7%,处于高速增长状态。2019年安全评价全球的市场规模约为48亿美元,2015-2019年的复合年增长率为9.4%。2019年中国安全评价市场规模约为4亿美元,2015-2019年的复合年增长率为31.7%。其中,昭衍新药为国内安全评价龙头,约占国内市场15.7%市场份额。

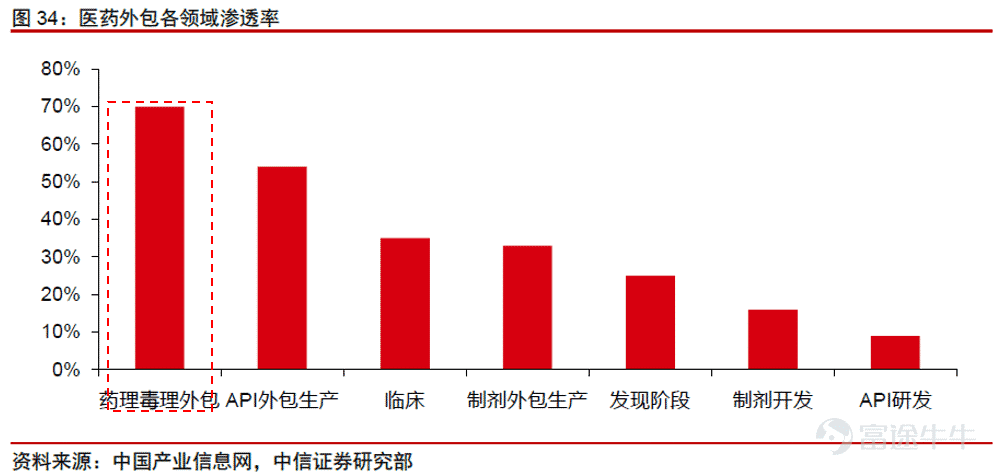

横向比较各个服务模块,药物安全性评价外包渗透率最高。由于安全性评价涉及大量动物实验,需要建设大量高标准的实验动物设施,购置大量实验仪器,固定资产开支较高,因此包括大中小型药企在内的制药公司更倾向于将此部分业务外包。根据中国产业信息网统计,药理毒理评估在各医药外包领域渗透率最高。

昭衍新药是国内药物安全性评价的龙头,未来将大幅度扩建产能

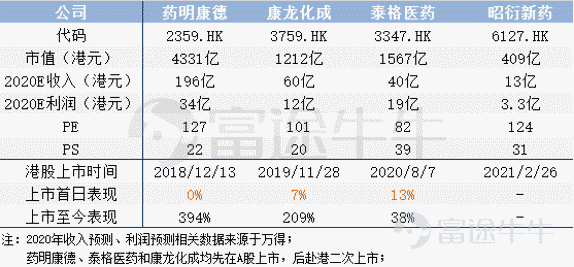

昭衍新药是国内药物安全性评价的龙头企业,动物房面积最大。昭衍新药是国内药物安全性评价的龙头企业,占国内15.7%市场份额,公司现计划在广州、重庆等地建设,预计比现有产能扩大一倍多。药明康德专注于小分子领域,是全球小分子药物发现领域龙头,但在大分子药物领域昭衍新药的安评有更大的优势。华西海圻暂未披露上市计划,其动物房的面积排名第二。

2020年公司的在手订单超17亿元,比2019年多7亿元。公司表示,未来依然需要扩张产能满足未来快速增长的订单,广州和重庆计划在2021年开始建设,产能建立起来后将比现有产能扩大一倍多。其中广州基地需10亿元,重庆7-8亿元,美国加州biomere也需要扩建以及并购,这也是公司赴港二次上市原因之一。

公司预收账款创过去历史新高,在手订单超17亿

根据公司的先前指标,2020年的前9个月的预收账款创过去历史新高,超3000万元,同时当期预收帐款项/当期营业收入也高达5%。

2020年11月公司高管表示,目前在手订单17亿多,其中三季度新增订单5亿元,比去年同期第三季度两个多亿的订单有翻倍的增长。订单的增长一方面源于新冠项目,另一方面来源于创新药研发投入增长。

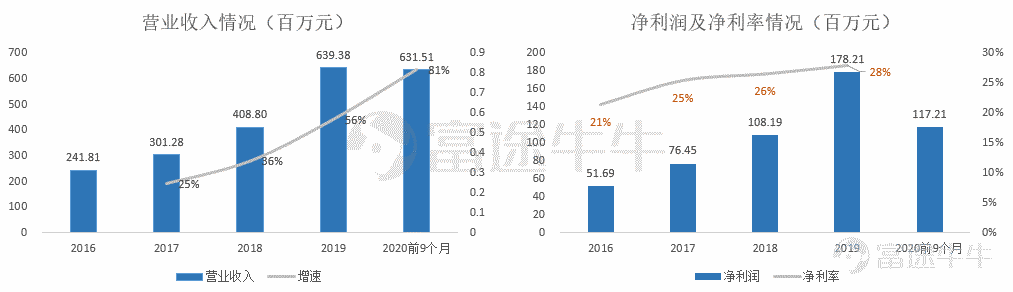

2020年前9个月昭衍新药营收保持高速增长达81%,远超行业的平均水平。今年公司承办了许多新冠疫苗相关的安评项目,大部分疫苗相关项目在下半年确认收入,同时2020年公司和某国际眼科巨头有合作项目;

2020年公司净利润超出预期,预计同比增加约70%到 80%。根据公司公告,预计2020年全年净利润约1.2亿-1.4亿元,同比增速约70%-80%。2020年业绩大增的核心原因是公司承接订单继续保持高速增长,公司经营管理水平提升,订单执行和完成情况均处于较高水平,规模化效应凸显。

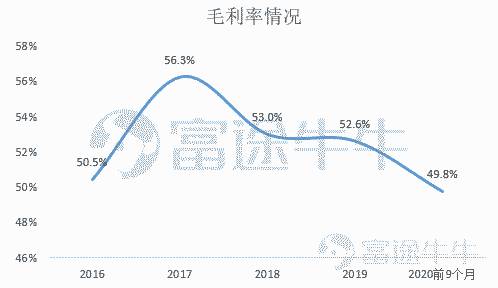

公司近些年的毛利率走低主要是受上游试验动物的采购成本持续上升,小白鼠以及大型灵长类动物黑猩猩价格持续上涨,尤其2020年上半年受新冠疫情影响,猴子供应非常紧张。为了减缓试验动物价格影响,目前公司的广西猴厂已于2019年11月正式开工建设,预计3年达产。

昭衍新药港股上市首日有破发可能性,但长期看好

短期估值:A股昭衍新药在2021年2月24日收盘价为138.88元,市值为316亿人民币。据昭衍新药公告,公司以招股价上限151港元/股定价,市值约为409亿港元(≈340亿人民币)。

无论是从A/H股价对比,还是从同行业PE/PS对比,昭衍新药的新发股价可能不低,属于合理范围。预计上市当天涨幅空间为-10%-30%,不排除上市当天有破发可能性。

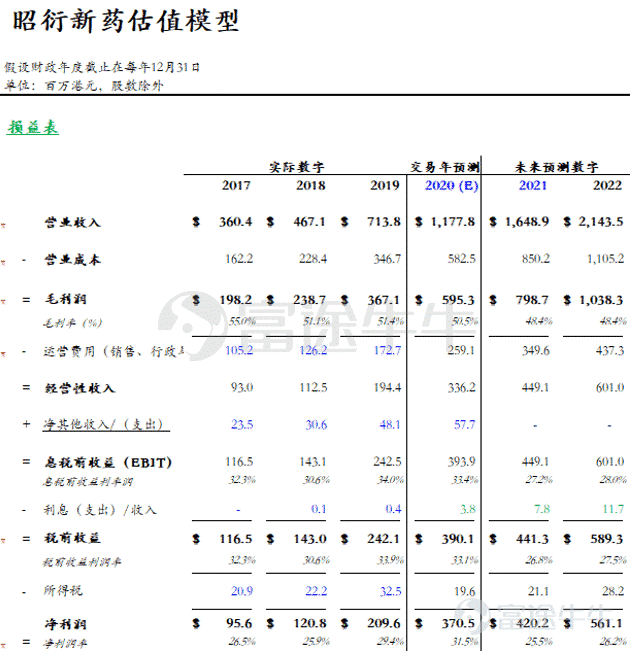

长期估值:根据财务预测,公司2020年、2021年和2022年净利润分别为3.7亿港元、4.2亿港元以及5.6亿港元。按照发行价151港元/股计算,相应PE为110x、97x以及72x。考虑到公司未来的增长较为确定,我们将长期看好。

小结

1、昭衍新药作为国内最大的药物安全性评价龙头,未来将通过区域化多点布局深耕国内安评市场,另外借助美国Biomere 平台实现国内外业务实现协同发展。

2、昭衍新药目前短期估值属于合理范围,上市当天涨幅空间约为-10%-30%,上市当天不排除破发的可能性。未来3-5年,公司将受益于国内创新药研发繁荣以及国际化带来市场空间扩容,增长较为确定。

责任编辑:马婕

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)