原标题:山东凤祥通过港交所聆讯:去年净利暴增5倍 B2C模式增厚盈利空间 来源:IPO早知道

2020年首四个月B2C模式收入大增500%。

据IPO早知道消息,山东凤祥股份有限公司(以下简称“山东凤祥”)已于6月26日通过港交所聆讯,西证国际担任独家保荐人。彼时距离其在4月14日的二次交表,过去不足三个月。

招股资料显示,山东凤祥是位于山东的肉鸡生产加工及出口企业,主要从事用白羽鸡生产鸡肉制品,同时也生产及推销各种深加工鸡肉制品。山东凤祥目前的主要产品包括生鸡肉制品、深加工鸡肉制品。

根据弗若斯特沙利文报告,就2019年商品肉鸡的产量而言,山东凤祥是中国第二大全面一体化白羽肉鸡生产商,市场份额为3.1%;就2018年出口收入及出口量而言,山东凤祥是中国最大的全面一体化白羽鸡肉出口商;而按2019年鸡只生产数量及生产吨数计,山东凤祥在中国白羽肉鸡及黄羽肉鸡总产量中所占市场份额分别为1.7%及1.4%。

来源:聆讯后资料

通过聆讯,意味着山东凤祥距离上市只差临门一脚。山东凤祥表示,在港上市将为其提供集资平台,从而可筹集未来增长及扩张所需的资金,进而进一步提升业务状况,有利于进一步增强吸引客户、业务合作伙伴及战略投资者,也能助力公司市场声誉及品牌知名度的提高。

从农场到餐桌

对于肉鸡生产而言,“公司+农场主”模式最为常见,即肉鸡生产商为农场主提供标准化资源,由农场主负责饲养商品代肉鸡,并在商品代肉鸡成年后将其售予生产商。而大多数农场为小型家庭单位,平均生产规模在1000只至2000只。

体量层面,决定上述业务模式不太适用于山东凤祥。截至2016年、2017年、2018年及2019年12月31日止四个年度,山东凤祥饲养的白羽肉鸡总数分别为111.6百万只、111.4百万只、103.8百万只及101.7百万只;与此同时,山东凤祥加工的白羽肉鸡总量分别约为17.7万吨、18.4万吨、17.4万吨及17.4万吨。

作为领先的白羽鸡生产商,山东凤祥已将纵向一体化业务模式扩展至整个家禽产业价值链,包括饲料生产、养鸡、屠宰加工、禽肉制品的分销及销售。如种鸡场将父母代种鸡苗培育成种鸡;肉鸡场将鸡苗培育成白羽肉鸡;屠宰加工厂将肉鸡屠宰以及生产鸡肉制品;饲料加工厂则为种鸡及肉鸡生产饲料等等。

山东凤祥一体化链条(来源:聆讯后资料)

于最后可行日期,山东凤祥拥有22个种鸡场、三个孵化场、45个肉鸡场、八个屠宰加工厂、两个饲料加工厂及一个有机肥料厂。仅在山东境内,山东凤祥的生产设施总建筑面积约为5.1百万平方米。

“从农场到餐桌”一体化模式使得山东凤祥能够通过减少中间环节来提升运营效率及优化其成本结构,以及确保肉制品的原材料供应。此外,其还使得山东凤祥能够更好地抵御市场风险、监控产品质量及向市场客户提供安全健康的肉制品。

业绩高增长

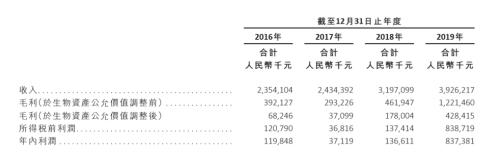

凭借多年建立的行业地位,山东凤祥的财务业绩也是相当出彩。2016-2019年山东凤祥的收入从23.54亿元增加至39.26亿元,增长幅度达66.8%;同期利润从1.20亿元增加至8.37亿元,增长近6倍。

山东凤祥利润表(来源:聆讯后资料)

2019年无疑是最具魔幻的一年。由于始于2018年8月非洲猪瘟爆发以及海外祖父母代种鸡苗供应预期出现短缺,鸡肉制品的需求增加,导致山东凤祥生鸡肉制品的平均售价上涨约19.2%。

与之而来的是,山东凤祥的纯利率于2019年年底攀升至21.3%,约是上一年4.3%的近5倍;股本回报率(调整后)和资产回报率(调整后)分别上行至37%以及18.9%。

于2019年末,山东凤祥的资本负债比率降至60.4%,较上一年减少43.8个百分点;同期流动比率上升至0.94倍,短期偿债压力趋缓;期末现金增至5.63亿元,是2018年的两倍有余。

山东凤祥主要财务比率(来源:聆讯后资料)

山东凤祥正在加大对深加工鸡肉制品的布局。从收入结构来看,山东凤祥的生鸡肉制品收入贡献率从2016年的62.4%下滑至2019年的48.1%,而深加工鸡肉制品则从26.7%上升9.8%至36.5%。

消费升级的空间

2020年初新冠疫情突如其来,不少行业都遭遇冷冻期。但疫情对山东凤祥的影响较少,数据显示,2020年前四个月山东凤祥的生鸡肉制品及深加工鸡肉制品的销量与2019年同期相比分别增加约33.8%及14.3%。

究其原因,以线上电商为代表的B2C模式居功至伟,这一时期山东凤祥B2B及B2C客户所得收入相比2019年同期相比分别减少约1.5%及增加500%以上。

将时间轴拉长,山东凤祥的B2C模式销售贡献占比仍较小,但增长却是相当明显。2016-2019年山东凤祥B2C模式的收入贡献从2%增至6.4%,其中线上模式从0.3%增至4.3%。于2019年,B2C模式的线上销售收入已经达到1.69亿元。

山东凤祥销售模式(来源:聆讯后资料)

事实上,过往期间山东凤祥已通过其所经营及运营的旗舰店及其他第三方线上平台运营商来来维持其在第三方线上商城(包括京东、苏宁易购、盒马鲜生及天猫)上的业务,并向山东阳谷的若干超市及便利店直销产品以在山东境内渗透其品牌,涉及凤祥食品(Fovo Foods)、优形(iShape)及五更炉品牌产品。

山东凤祥认为,综合线上及线下B2C销售结构使其能够接触到肉制品的最终消费者并提高客户忠诚度,以便紧跟行业趋势并提供更能满足消费者不断变化的需求及偏好的产品。

从B端迈向C端,更深层次的逻辑在于山东凤祥坚信消费升级的机遇。随着配送方式现代化及电商普及度增加、素食餐厅的蓬勃发展,叠加消费者正在不断追求更为健康的生活方式,选择以白肉取代红肉,肉鸡将会逐渐成为主要的蛋白质来源。

根据沙利文预测,白羽肉鸡市场规模将在2019年至2024年以10.1%的年复合增长率增长,并在2024年达到10.4百万吨。

来源:聆讯后资料

而白羽鸡市场又相对分散,2019年行业TOP5的市场份额只有19.9%,排名第二的山东凤祥可以依靠先占优势进一步抢占市场。支撑山东凤祥走得更远的先决条件,则是不断创新造就产品力。

截至2016年、2017年、2018年及2019年12月31日止四个年度,山东凤祥分别推出47种、48种、104种及64种新产品。背后体现的则是山东凤祥以市场为导向的研发能力,过往四年其产生的研发开支分别为6.2百万元、8.3百万元、13.5百万元及16.3百万元,并在山东、上海及东京拥有三个研究机构。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)