原标题:房没了钱也没了!1300多位老人陷“以房养老”骗局,真保险成交数却少得可怜

来源:每日经济新闻 综合券商中国、北京青年报、中新经纬、新浪微博等

直到母亲准备做帕金森起搏器的手术,家住北京的刘婷(化名)才知道,父母这几年来已将所有积蓄投入到包括中安民生在内的几家公司发行的理财产品中,手中现金已经不超过四位数。

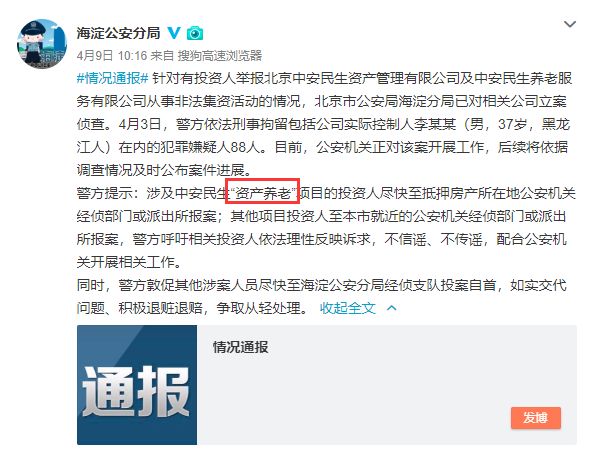

“2月底有一笔理财到期后,他们也没有返还本金,这时候就感觉出事了。”刘婷的预感很快被证明是准确的。4月9日,北京市公安局海淀分局官方微博通报称,针对有投资人举报北京中安民生资产管理有限公司及中安民生养老服务有限公司从事非法集资活动的情况,北京市公安局海淀分局已对相关公司立案侦查。

和其他投资者的遭遇相比,刘婷的父母还算是“幸运”的。他们并没有将手中的房子抵押出去,而那些选择了中安民生等公司“以房养老”模式投资的老年人,或将陷入房财两空、老无所依的境地。

2018年10月,中安民生“以房养老”骗局被曝光时,已有17位老人被骗抵押金额超过3100万元。“中安民生”一事揭开了部分公司打着“以房养老”旗号进行欺诈的冰山一角。

与“以房养老”骗局的热相反的,则是真正的“以房养老”保险的冷。

“以房养老”骗局层出不穷

年轻时贷款买房,老了以后将房屋抵押给银行或保险公司,由上述机构支付养老费用,从而保障老年人晚年生活衣食无忧,这是国家推行”以房养老“试点的初衷。

正规的“以房养老”是指老年人将住房反向抵押养老保险,是一种将住房抵押与终身年金保险相结合的创新型商业养老保险业务。而近年来,越来越多公司打着“以房养老”旗号、行非法集资之实,将老年人的房产和钱财卷席一空。

以中安民生为例。据了解,中安民生宣传的模式是客户通过将房产抵押出去从而借得一笔本金,然后将这笔钱用来认购中安民生发行的理财产品,这些理财产品将给予客户6%左右的年化收益。

在中安民生和客户以外,还有一个第三方出资方,这个第三方出资方负责将本金借给客户,中安民生负责支付给出资人利息。据了解,中安民生给出资人的利息高达20%。这也就意味着,中安民生每做一笔业务,资金成本将高达26%以上。稍有不慎,中安民生就会陷入资金链断裂的危局。

“一开始的时候,的确是每个月都给钱,所以大家就会慢慢推荐给身边的人。老年人也都不傻,大部分人都是身边人受益了才跟进去投的。”林涛的父母今年六十多岁,出于给自己攒点养老钱减轻子女负担的考虑,父母将房子抵押了出去。

很快,中安民生的这一业务模式便难以为继了。从年初开始,中安民生便屡屡曝出“跑路”“崩盘”等传闻。包括林涛父母在内的多名老年人均遭遇了出资人上门催债:“还不起钱,就把房子卖了!”刘婷也是在这时候发现,父母的理财到期后没有兑付本金和利息。

每日经济新闻注意到,近日,北京市朝阳区人民法院还就一起打着“免费养老”、“以房养老”为旗号的非法集资案,判决主犯七年有期徒刑,并退赔投资人的经济损失。案件涉及1300多位老年人,许多人听信了扯虎皮、拉大旗的虚假宣传,把养老储蓄交给了没有金融资质的新设企业,结果损失惨重。

一家名为怡养爱晚(北京)养老实业发展有限公司(下称“怡养爱晚”)的公司短短一年多时间就吸收了超过4亿元资金,1300多个老人家庭遭受大额亏损,其中不少人是国家部委、企事业单位退休老干部,以及研究院、高校的退休老教授。

报道发布后,案件首犯、怡养爱晚实际控制人陆航被警方逮捕。经过司法部门两年多的搜证、审理工作,2018年12月4日,北京市朝阳法院作出判决。

法院认为,怡养爱晚不具有金融牌照,却向社会公开招募资金,陆航及公司的销售、运营、渠道、财务、行政部门相关负责人等六人变相吸收公众存款,扰乱金融秩序,数额巨大,犯非法吸收公众存款罪。

真“以房养老”保险

四年累计承保仅194单

国家批准的“以房养老”保险产品,即老年人住房反向抵押养老保险,实际上是一种将住房抵押与终身年金保险相结合的创新型商业养老保险业务。

其操作方式是,拥有房屋完全产权的老年人,将其房产抵押给保险公司,继续拥有房屋占有、使用、收益和经抵押权人同意的处置权,并按照约定条件领取养老金直至身故;老人身故后,保险公司获得抵押房产处置权,处置所得将优先用于偿付养老保险相关费用。

该产品面对的投保人群为60岁以上拥有房屋完全独立产权的老年人,提供老年人住房反向抵押养老保险的为具备一定资质的保险公司。

2014年6月,原保监会发布《关于开展老年人住房反向抵押养老保险试点的指导意见》,正式启动反向抵押保险试点,试点城市为北京、上海、广州以及武汉等四个城市。2015年3月,幸福人寿的首款住房反向抵押养老保险产品获批上市销售,试点进入实质性运作阶段。2018年7月31日,老年人住房反向抵押养老保险正式扩大到全国范围。

老年人住房反向抵押养老保险开展四年以来,共有4家保险公司获得开展住房反向抵押养老保险的资格,仅两家保险公司推出住房反向抵押养老保险产品。目前,实际开展业务的仅有幸福人寿一家。

据媒体从幸福人寿获悉,截至2019年4月,幸福人寿反向抵押养老保险业务在北京、上海、广州、武汉、南京、苏州、大连、杭州8个城市累计承保133户(194单)。平均投保年龄71岁,失独孤寡、空巢、低收入老人更具有强烈的投保意愿。

“市场很冷、骗子很热”

怎么破?

从全国范围和该项业务本身发展来看,四年展业194单的保单量并不算大。但从幸福人寿的角度来看,反向抵押养老保险的办理流程比一般保险产品更复杂,目前做到这样已经很不容易了。

第一大主因是反向抵押养老保险本身就是小众业务。幸福人寿介绍,四年多年来,前来咨询反向抵押养老保险的家庭有几万户,最终之所以大部分无法完成投保,主要有三点原因:一是年龄不合适,二是房子不合适,三是投保阻力大。

北青报指出,住房反向抵押贷款是一个新生事物,很多地方政府部门都是第一次接触,无论是政策法规,还是业务流程、体系机制,都需要重新梳理建立。

例如,幸福人寿的“房来宝”每单业务从老人签订投保意向书、房屋评估、抵押权人资质认定、房屋抵押、公证、到最终各项手续完结领到养老金,通常都要花上2~3个月时间,最长的一单历时9个月。例如在双方对房屋评估价值、每月能领取的养老金数额达成一致之后,双方进入抵押物及抵押人相关资质认定。从实际操作来看,整个流程出现了不少需要进一步捋顺的细节。例如“房屋性质”。我国房改后,有的房子在补交土地出让金后成为可以自由上市交易的商品房,但有的房子由于单位为保密性单位等原因,只能在系统内部流转。

再如“产权性质”。根据投保条款,投保老人拥有100%完全产权的房屋才可以做抵押,因此补领结婚证、房产证增名等也是这个环节的常见问题。

与传统的抵押贷款都是正向抵押,会约定一个具体的抵押期限和金额不同,反向抵押是不能提前约定抵押期限和抵押金额的,由此在部分政府部门的流程、规定等系统都需要重新设置,否则无法支持相关业务办理。

中国社科院世界社保研究中心主任郑秉文则认为,与其他一些国家相比,我国开展住房反向抵押还有一个劣势,那就是基层法律环境、社会诚信体系、中介服务机构质量等方面不尽完善。彻底解决“市场很冷、骗子很热”的根本办法在于制订相关政策,鼓励供给,满足需求,让骗子没有钻空子的空间,即尽快制定和出台老年人住房反向抵押担保政策,将其作为国家政策性业务纳入到我国养老保障体系。

郑秉文建议,具体操作可以采取“美国模式”,国家出面委托某个部委具体执行,对投保人和承保人提供“双向保险”,这是力度最大的政策支持模式;或采取我国“香港模式”,国家授权某个金融机构,以国家信用为背书,对承保人提供“单向保险”。

此外,在法律环境层面,我国目前的《继承法》、《物权法》、《担保法》等还有待完善,存在一些法律衔接的空白点,亟需修订相关法律条文,为反向抵押创造良好的法律环境。在保险公司层面,在产品的标准化、支付的模块化、计算的价值化、期限的灵活化等改进空间也很大。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:杨希 1904183207

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)