安如泰山 信守承诺

超跌反弹过后,近期钢材价格再次走弱,螺纹钢主力2501合约再次逼近前期低点。本轮钢价下行主要受基本面因素驱动,在内需疲弱、出口下滑的背景下,钢厂显著减产缓解库存压力,产业链形成负反馈格局,造成钢材和原材料形成螺旋式下跌局面。自5月23日至今,钢价在3个月内最大跌幅近800元/吨,也离不开资金的推波助澜。恐慌情绪快速宣泄以后,市场逐步回归理性,8月中旬以来,钢材价格迎来超跌反弹,不过高度依然受限,近期出现二次下探。展望后市,随着需求旺季来临,叠加潜在的政策加码预期,当前位置钢价下方支撑有所增强。但我们也看到,近年来市场对政策刺激逐渐脱敏,内需疲弱格局难有太大改善,出口高位仍面临回落压力。后期重点关注旺季需求表现,如没有明显好转,钢价重回下行趋势的可能性依然较大。

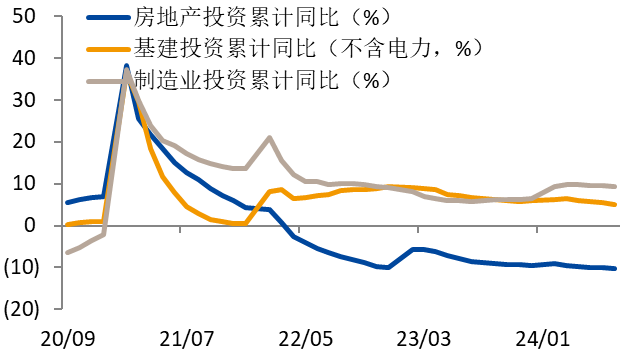

宏观层面,房地产仍是需求的主要拖累,近期新房成交同比降幅再次扩大,基本回到517新政前的水平,拿地、新开工依然低迷。目前政策基调以防风险为主,托而不举,而市场内生动能不足,筑底企稳尚需较长时间,后期关注降息、收储、核心城市放开限购等方面政策变化。随着专项债发行加快,基建到位资金边际上有所改善,不过土地财政低迷、地方政府债务负担较重、项目收益率不足等仍制约基建增速。受出口及补库等因素支撑,制造业表现相对较好,不过8月PMI进一步下滑至49.1,近几个月持续低位徘徊,汽车、家电等行业景气程度边际下降,复苏阻力依然较大。随着外需放缓、贸易摩擦加剧,7月钢材出口782.7万吨,连续两个月下滑,韧性也有待观察。

图1:基建、制造业仍难以对冲地产下行

数据来源:wind,国投安信期货整理

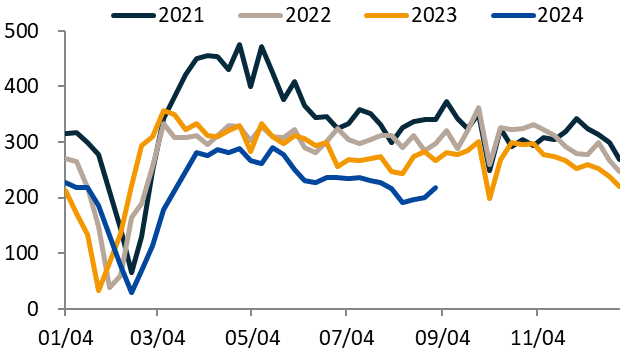

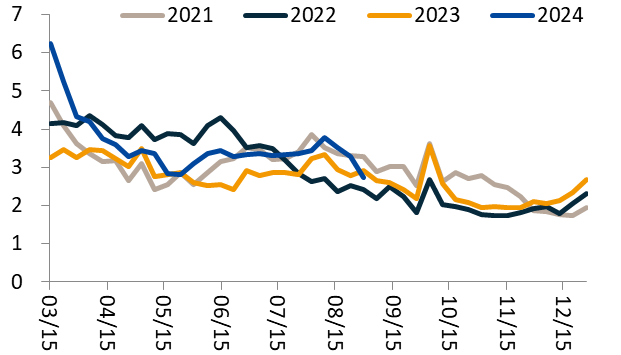

数据来源:wind,国投安信期货整理从当前供需基本面看,高温多雨天气逐渐消退,需求迎来传统的“金九银十”旺季,螺纹钢表需连续3周上升,由此前的190.8万吨上升至218.4吨。由于持续亏损,7月底以来钢厂大幅减产,高炉开工率明显下滑,日均铁水产量也从240万吨下降至220万吨左右。其中建材产量降幅较大,目前处于历年同期极低水平,板材产量也从高位有所回落。得益于钢厂减产,近一段时间螺纹钢库存去化较为顺畅,整体库存处于近年同期偏低水平,旧标螺纹库存占比逐步下降。不过随着需求中枢大幅下移,如果从库销比的角度看,目前库存水平并不低,去库仍面临一定压力。热卷需求尚有韧性,整体有所下滑,由于承接较多铁水,库存水平仍明显偏高,进而对整个产业链构成负反馈压力。所以后期关键是建材旺季需求能否明显回暖,进而引导铁水回流,缓解板材库存压力。

图2:螺纹钢周度表观消费量(万吨)

数据来源:mysteel,国投安信期货整理

数据来源:mysteel,国投安信期货整理图3:螺纹钢库销比(总库存/周表需)

数据来源:mysteel,国投安信期货整理

总的来看,房地产尚未企稳,基建、制造业对冲力度下降,钢材内需依然疲弱,出口下滑激化供需矛盾,产业链形成负反馈格局。通过钢厂大幅减产,库存压力有所缓解,不过减产的产能并未退出市场,仍是后期潜在的压力。展望后市,大幅调整后钢价下行压力得到一定释放,随着需求迎来传统旺季,全年保5政策逐步发力,供需边际改善对价格形成支撑。但我们也看到,近年来市场对政策刺激逐渐脱敏,淡旺季特征也逐步淡化,价格反弹高度依然受限。后期重点关注旺季需求表现,如没有明显好转,钢价重回下行趋势的可能性依然较大。

国投安信期货

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)