来源:广金期货

核心观点

本周橡胶板块延续回调下跌行情:RU2409合约收盘报14900元/吨,周跌幅2.20%;NR2408收盘价12565元/吨,周跌幅5.82%;BR2407收盘价15205元/吨,周跌幅1.68%。

月内橡胶宽幅震荡。前期受天然橡胶产地干旱问题影响,橡胶价格整体走高。6月初合成橡胶原料库存和成品库存达到低位,且多数生产装置停车检修,导致出现逼仓行情,价格再度大涨。但是分品种看,天然橡胶波动幅度小于合成橡胶,反映出天然橡胶当前供需矛盾不如合成橡胶突出。从生产角度上考虑,合成橡胶月产量约10万吨,国内厂商及贸易库存合计峰值约3.5万吨,因此补库难度相对较低,基本面容易出现反转。导致近一周以来合成橡胶回调力度高于天然橡胶。回归到天然橡胶上,目前各个产区已经基本进入割胶期,供应宽松预期较强,此外,经历了前期的上涨,当前橡胶价格也有利于刺激胶农积极开割。以过去5年国内进口橡胶情况来看,6-8月份月进口量环比均是增长,供应端压力有所增加,抑制上行空间。

需求端表现转空,全钢胎和半钢胎均出现了开工率大幅下降的现象。目前轮胎原料价格偏高挤压利润,另外欧线集运期货走强,导致轮胎出口成本倍增。有轮胎厂反映,出口到欧洲的运费已经达到2000美元/箱,高昂的运输成本限制了外国汽车厂商从中国进口轮胎,转而向泰国等轮胎产地。

目前橡胶板块多空僵持,天然橡胶和合成橡胶基本面存在分歧。天然橡胶虽然供应环比有增加预期,但从全年角度分析,减产依然形成利多,导致目前天然橡胶在15000点的位置较为坚挺,也比合成橡胶更加扛跌。也因为天然橡胶全年存在减产预期,因此月内虽然出现大幅回调行情,但不宜低估天然橡胶的底部,继续看空橡胶的意义不大。

即将进入7、8月份,天气炎热多雨,对天然橡胶来说,有利于多头炒作天气扰动,同时暑期石化企业一般会安排生产装置检修,合成橡胶供给端同样存在利多。因此中期橡胶仍有上行的空间和可能。但是今年厄尔尼诺已然结束,气候逐渐转向拉尼娜,因此下半年至明年物候条件或有利于橡胶增量。因此,下半年橡胶的上涨行情无论次数还是力度,均不太可能超越上半年。

风险点:宏观经济波动;产区天气情况。

一

行情回顾

本周橡胶板块延续回调下跌行情:RU2409合约收盘报14900元/吨,周跌幅2.20%;NR2408收盘价12565元/吨,周跌幅5.82%;BR2407收盘价15205元/吨,周跌幅1.68%。

天然橡胶基本面支撑高价,且月初合成橡胶基本面也刺激板块整体上行。随多头情绪消退,本周橡胶板块回调整理为主。

二

供应方面

1、天然橡胶原料报价大幅回落

截止至6月20日,泰国累计降雨量1253.2mm,周降雨量环比增长206.8%,旱情有明显缓解,但从宏观上看今年整体偏干,不利于橡胶原料的产出。

随着厄尔尼诺指数持续下降。中国气象局国家气候中心监测结果显示,2023年5月开始的厄尔尼诺事件于2023年12月达到峰值,是一次中等强度事件。2024年以来,厄尔尼诺事件处于持续衰减阶段,此次厄尔尼诺事件已于5月结束,预计夏季后期可能进入拉尼娜状态。预计下半年橡胶产区干旱问题将得到缓解。虽然今年依然大概率发生减产,但减产的幅度可能低于预期。

泰国产区雨水充足,原料进入逐步提量阶段,原料价格下调并于周四扩大跌幅。综合来看,天然橡胶供应环比改善明显,刺激价格下调。

2、现货报价下调但下游维持刚需交易

现货市场报价本周回调下跌为主。泰国RSS3价格回落至18300元/吨,但现货报价依然处于较高水平,下游企业成本压力极大,接货意愿不高,仅维持小单刚需采购。现货交易氛围整体平淡。但是,进口橡胶的到港情况暂无改善,可流通的现货依然偏紧,因此买卖双方保持高价僵持状态。

三

需求方面

1、轮胎开工率有所恢复

本周轮胎厂开工率恢复,略低于月初水平。受端午假期,加之麦收、中高考穿插,部分企业开工受限情况下,库存储备仍有增加。经过一周的调整,目前开工率已经有所回暖。不过,半钢胎库存水平较高,中长期看可能偏空,后期存在较大回落空间。综合来看,全钢胎开工率58.17%;半钢胎开工率79.1%。

2、青岛库存维持去库趋势

截至6月21日,上期所指定仓库天然橡胶库存为21.89万吨,环比增加1.2%;上期能源指定仓库20号胶库存为13.9万吨,环比增加8.7%;现货方面,截至2024年6月16日,青岛地区天然橡胶社会库存51.26万吨,较上期下降0.75万吨,降幅144%,整体维持去库趋势。

3、5月乘用车产销维持旺盛

乘联会发布数据显示,5月乘用车市场零售168.5万辆,同比下降3%,环比增长10%。今年以来累计零售805.2万辆,同比增长5%。其中,5月新能源车市场零售79万辆,同比增长36%。

今年4月,商务部等七部门印发《汽车以旧换新补贴实施细则》,2024年12月31日(含)前,对个人消费者报废国三及以下排放标准燃油乘用车或2018年4月30日前注册登记的新能源乘用车,并购买纳入工业和信息化部《减免车辆购置税的新能源汽车车型目录》的新能源乘用车或2.0升及以下排量燃油乘用车,给予一次性定额补贴。目前认为,4月份以来的促销政策取得了积极成效,但车企毛利表现一般,短期内改善的可能性一般。另外,同时,部分车企对于行业内卷也产生了一定的抵触心理,下调了今年的销售目标。

四

月差和基差情况

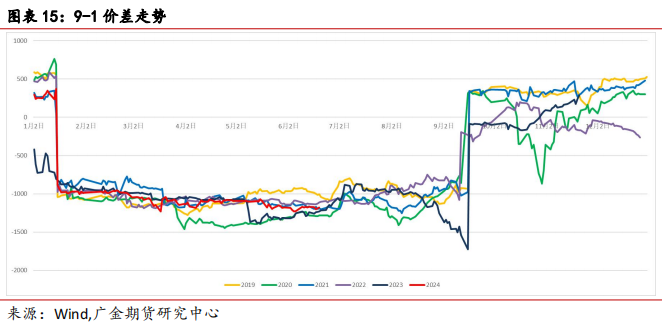

交易策略上,目前建议可以关注9-1反套策略。

从基本面讲,01合约对应的是国内主产区的停割季,09合约则对应的是国内主产区的割胶季。因此01合约定价对应的是新一季的胶价,会出现一定的溢价。需求端,01合约可对应年底下游汽车销售的小高峰,而09合约对应的是需求淡季。需求淡季集中注销的仓单压力需要被市场消化。因此会呈现近弱远强的局面。

从交割逻辑上看,每年的09合约合约会出现大量的前一年老胶仓单注销流转到现货市场。09合约作为年度最后一个主力合约,往往会承载巨大的交割压力,在09合约交割之际,现货价格以及近月合约价格走弱,导致9-1价差走扩。

五

结论

月内橡胶宽幅震荡。前期受天然橡胶产地干旱问题影响,橡胶价格整体走高。6月初合成橡胶原料库存和成品库存达到低位,且多数生产装置停车检修,导致出现逼仓行情,价格再度大涨。但是分品种看,天然橡胶波动幅度小于合成橡胶,反映出天然橡胶当前供需矛盾不如合成橡胶突出。从生产角度上考虑,合成橡胶月产量约10万吨,国内厂商及贸易库存合计峰值约3.5万吨,因此补库难度相对较低,基本面容易出现反转。导致近一周以来合成橡胶回调力度高于天然橡胶。

回归到天然橡胶上,目前各个产区已经基本进入割胶期,供应宽松预期较强,此外,经历了前期的上涨,当前橡胶价格也有利于刺激胶农积极开割。以过去5年国内进口橡胶情况来看,6-8月份月进口量环比均是增长,供应端压力有所增加,抑制上行空间。

需求端表现转空,全钢胎和半钢胎均出现了开工率大幅下降的现象。目前轮胎原料价格偏高挤压利润,另外欧线集运期货走强,导致轮胎出口成本倍增。有轮胎厂反映,出口到欧洲的运费已经达到2000美元/箱,高昂的运输成本限制了外国汽车厂商从中国进口轮胎,转而向泰国等轮胎产地。

目前橡胶板块多空僵持,天然橡胶和合成橡胶基本面存在分歧。天然橡胶虽然供应环比有增加预期,但从全年角度分析,减产依然形成利多,导致目前天然橡胶在15000点的位置较为坚挺,也比合成橡胶更加扛跌。也因为天然橡胶全年存在减产预期,因此月内虽然出现大幅回调行情,但不宜低估天然橡胶的底部,继续看空橡胶的意义不大。

即将进入7、8月份,天气炎热多雨,对天然橡胶来说,有利于多头炒作天气扰动,同时暑期石化企业一般会安排生产装置检修,合成橡胶供给端同样存在利多。因此中期橡胶仍有上行的空间和可能。但是今年厄尔尼诺已然结束,气候逐渐转向拉尼娜,因此下半年至明年物候条件或有利于橡胶增量。因此,下半年橡胶的上涨行情无论次数还是力度,均不太可能超越上半年。

目前橡胶行情以震荡整理为主,单边风险较高,观望为宜;套利策略上,9-1反套可以继续持仓;值得一提的是,近期合成橡胶行情剧烈波动,合成橡胶主力合约价格大幅高于天然橡胶主力合约,建议可以逢低布局RU-BR 9月合约的正套。

风险点:宏观经济波动;产区天气情况。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)