来源:中华粮网

美国农业部(USDA)预计2024/2025年度全球菜籽产销基本平衡,产量略高,但宽松程度不及2023/2024年度。USDA预估,2024/2025年度全球菜籽产量为8834万吨,产量基本与2023/2024年度持平,其中加拿大、澳大利亚各增产80万吨,俄罗斯增产10万吨,欧盟减产100万吨,乌克兰减产70万吨。各主产国天气状况及其对菜籽产量的影响是第二、第三季度需要关注的重点。

主产国供需情况

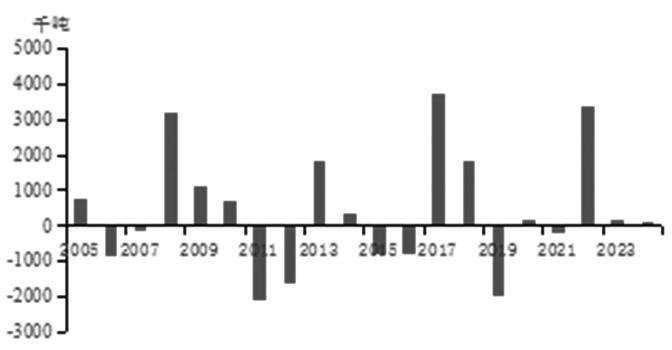

USDA预计2024/2025年度全球菜籽产销基本平衡,产量略高,但宽松程度不及2023/2024年度。预计2024/2025年度全球菜籽结转库存为783.1万吨,较2023/2024年度减少33.4万吨,库销比为8.87%,处于过去20年中中性偏低水平。

图为全球菜籽供需缺口情况

加拿大农业部5月公布的菜籽供需平衡表对旧作和新作出口、压榨数据都进行了调整。2023/2024年度加拿大菜籽出口量由700万吨下调至600万吨,2024/2025年度菜籽出口量预估则由770万吨下调至690万吨,加拿大菜籽大量出口的势头受到全球油籽增产和本国压榨产能增加的限制。与出口下调相反,2023/2024年度加拿大菜籽压榨量由1050万吨上调至1070万吨,2024/2025年度菜籽压榨量预估则由1050万吨上调至1100万吨,压榨量呈现增长态势。经调整后,2024/2025年度加拿大菜籽结转库存预计为250万吨,较2023/2024年度小幅下降5万吨,环比上调85万吨,库销比为13.7%,环比有较大改善。

需要注意的是,加拿大农业部对2024/2025年度菜籽产量的预估为1810万吨,同比减少22.8万吨,而USDA给出的预估为1960万吨,同比增长80万吨,二者存在150万吨差值。《油世界》将2024/2025年度加拿大油菜籽产量预期值调高到2030万吨,比2023/2024年度增长200万吨,更与加拿大农业部的预估存在220万吨的差异。我们根据加拿大菜籽生长期的天气模型对单产水平进行预测,认为加拿大农业部2.12吨/公顷的单产估计较为保守,故2024/2025年度加拿大菜籽产量或存在上调可能。2024/2025年度加拿大菜籽是否能够实现丰产关系到全球菜籽宽松程度的走向。

图为全球菜籽库销比变化

今年加拿大菜籽播种进度偏慢,目前基本接近播种尾声。截至6月4日,萨斯喀彻温省播种进度为93%,阿尔伯塔省为96.3%。作物优良率及土壤状况总体良好,其中萨斯喀彻温省表层土壤水分充足的比例为88%,43%的油菜籽处于出苗前阶段,54%处于幼苗阶段,3%进入莲座期。从天气情况来看,未来15天加拿大主产区大部降雨量偏高,对油菜的生长发育较为有利。截至目前加拿大天气暂未出现明显异常,重点关注菜籽进入生长期的天气状况。

国内供需格局

从国内市场来看,据Mysteel统计,6月沿海地区进口菜籽预估到港船数8条,菜籽数量约49.5万吨,到船主要集中在广东、广西和海南。6月部分油厂由于菜籽断档将会停机,但这部分数量预计较少,难以改变国内菜籽供应充足的局面。国内菜籽盘面榨利良好,9月前买船均已买满,油厂转向采购9月菜籽,预计大供应格局将会延续。沿海油厂菜籽压榨量及菜籽库存均处于高位,按照当前的周度压榨量计算,目前30.85万吨的菜籽库存能够满足3周的菜籽压榨。

今年1—4月我国累计进口菜粕89万吨,进口量创历史同期新高,较去年同期增长25.5%,月进口量稳定在20万吨以上。菜粕进口量的增长也为国内菜粕供应带来压力,这与加拿大压榨产能增长、菜粕产量增加直接相关。截至4月底,加拿大2024/2025年度菜籽累计压榨量为833万吨,较去年同期增长11%。在菜粕进口增加的影响下,今年以来华东地区菜粕库存始终处于偏高水平,这种趋势预计仍将在未来延续。

菜粕需求方面,值得一提的是,普水养殖利润有所改善,草鱼、鲢鱼等价格回暖,一定程度上有利于提振菜粕需求。但由于养殖户前两年亏损时间较长,叠加今年雨水偏多导致投苗推迟,因此预计菜粕的需求总体下降,部分企业反馈今年的菜粕需求预计下降20%—30%。此外,国产菜籽处于集中上市阶段,虽然今年国产菜籽产量下降,但质量不佳导致价格下降,贸易商、油厂采购量减少,这可能造成国产菜籽走货时间延长,国产菜饼替代菜粕对菜粕价格形成压力。豆粕价格的下跌同样给菜粕带来压力,目前豆粕-菜粕现货价差约为680元/吨,这一价差对饲料养殖企业增加菜粕添加没有吸引力,饲料中豆粕的添加比例增加。葵粕方面,预计6月到港量较大,港口库存已明显回升,葵粕供应的增加同样挤占菜粕的销售空间。

因此在大供应、弱需求的状态下,预计菜粕价格将进一步下行以谋求销售。目前广西、广东菜粕基差均已跌破交割成本,预计基差进一步大幅下行的空间有限,后期菜粕价格的下行或更多体现在盘面。

今年1—4月我国累计进口菜油67万吨,进口量低于2023年和2021年同期水平。今年1—4月我国累计进口俄罗斯菜油37万吨,进口量较去年同期减少4.6万吨,月度进口量由峰值15万吨下降至10万吨左右。俄罗斯菜油进口量的下滑预计在未来几个月内持续,将影响国内菜油供应。俄罗斯菜油供应面临的问题包括:进口利润倒挂、合同执行和货物运输周期长、货款支付受阻、铁路运费补贴减少等,短期内这些问题仍将影响国内企业对俄罗斯菜油的进口。

国内菜油仍然维持高库存状态,基差延续下行态势。国内三大油脂将先后进入累库阶段,库存总量达到179.39万吨,仅低于2023年同期水平,高库存限制植物油价格涨幅。目前国内菜油库存约45万吨,油厂菜油库存及华东、广西菜油商业库存均处于高位,沿海向川渝进行菜油移库,导致销区菜油库存高企,消费偏弱,难以承接快速增长的菜油供应。菜油-豆油价差与菜油-棕榈油价差在经历了快速扩大之后又重新收窄。与豆油和棕榈油相比,价格较高的菜油在餐饮消费中不具备优势。川渝地区近期在藤椒油备货结束后,菜油消费重回偏弱状态。

从需求数据上看,5月油厂菜油成交量降低,样本企业共成交4.6万吨,环比减少3.6万吨。菜油提货较好,前期盘面价格上涨导致下游点价活跃。目前广东、广西油厂未执行合同处于13.3万吨和11.7万吨高位,判断后期菜油成交和提货会有一定支撑。但菜油的负基差仍低于交割贴水,产业可以买菜油现货抛盘面,获取无风险套利收益,故短期内菜油盘面上方存在一定压力。受期现套利影响,菜油基差继续大幅下行的幅度预计较为有限,预计后期基差以弱稳为主。

价格展望

2024/2025年度预计全球菜籽小幅减产,菜籽供需基本平衡。各主产国天气状况及其对菜籽产量的影响是第二、第三季度需要关注的重点。受2024/2025年度全球油籽丰产预期、国内菜籽/粕高进口和偏弱的菜粕消费影响,短期内菜粕期价存在一定压力,但下方不宜过分看空,可逢低逐步建立多单头寸。2023年菜油价格以下行为主,2024年菜油价格疲软的状况将在宏观面和基本面的共同作用下得到扭转,菜油价格上涨趋势初步形成。受国内菜籽进口增加影响,菜油供应压力较大,国内菜油累库,需求难以承接大供应,基差持续走弱,国内弱现实成为菜油价格上涨的掣肘。预计短期在国内供应压力下,菜油上涨空间受到限制,回调测试下方支撑,市场等待新的利多驱动。

国联期货

责任编辑:张靖笛

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)