主要结论

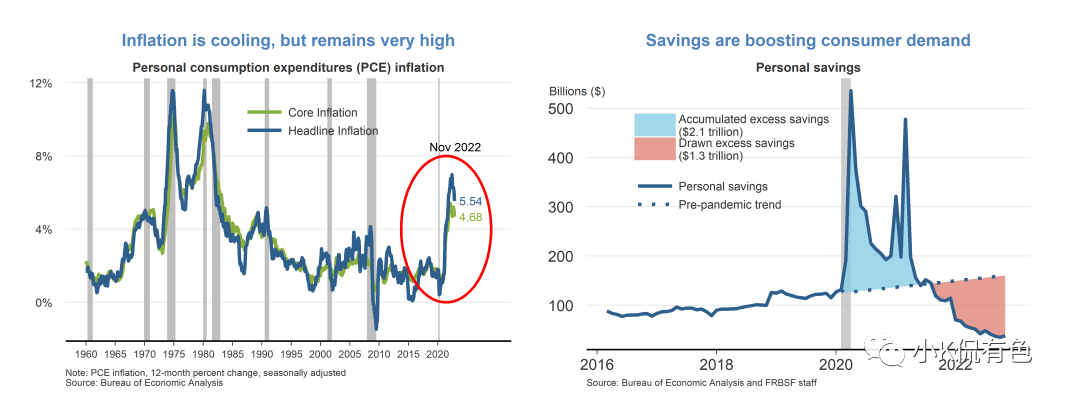

l 虽然过去几个月继续降温,但12个月的通货膨胀率仍处于历史高位。2022年11月整体个人消费支出(PCE)价格指数同比上涨5.5%。这标志着通胀率降至 2021 年 10 月的水平,但仍远高于美联储 2% 的长期目标。通货膨胀放缓的一部分归因于近期能源价格的下跌。剔除食品和能源价格的核心PCE通胀显示出较少的宽松政策。

l 由于疫情期间的财政救济努力和家庭支出减少,根据疫情前的趋势,消费者积累了超过2万亿美元的超额储蓄。从那时起,消费者已经提取了一半以上的超额储蓄,这有助于支持最近个人消费支出的增长。一些消费者仍有大量累积储蓄来支持 2023 年的支出。

l 疫情过后,消费者支出模式从服务业转向商品。虽然支出行为似乎有所正常化,但这种转变总体上持续存在。在对家具、电子产品和娱乐用品等耐用品的强劲需求的推动下,实际商品支出仍远高于大流行前的趋势。服务支出有所回升,但仍低于疫情前的趋势。

l 原材料和劳动力的供应链瓶颈仍然是生产的一个制约因素,尽管最近有一些缓解的迹象。报告因原材料不足而低于产能的制造商比例在 2021 年底达到峰值,并在过去一年中略有下降。然而,报告劳动力不足的制造商比例一直保持在高水平。

l 劳动力市场仍然紧张,尽管有一些降温迹象。可用职位的数量仍远高于可用工人的数量,尽管近几个月来空缺职位呈下降趋势。劳动力市场紧张给工资和劳动力市场更替带来了持续的上行压力。

l 将整体PCE通胀分解为供需驱动的成分表明,供需因素都是最近通胀上升的原因。2021年初通胀飙升主要是由于需求驱动因素的增加。随后,供应因素在 2021 年剩余时间内变得更加普遍。近几个月来,供应驱动的通胀大幅放缓,而需求驱动的通胀仍然居高不下。

l 联邦公开市场委员会(FOMC)在12月的会议上将联邦基金利率上调了50个基点,至4.25%至4.5%的区间。自去年3月以来的持续加息周期是40年来货币政策收紧的最快步伐。联邦基金利率的上升伴随着美联储资产负债表规模的逐步缩减。

l 对利率上升敏感的住房等行业的经济活动近几个月来大幅放缓。过去一年,房屋开工率稳步下降,其他住房市场指标(如现房销售和房价)也是如此。

l 尽管劳动力市场目前非常强劲,但金融市场指出了一些下行风险。也就是说,长期和短期利率之间的差异已经变为负值,这在历史上往往发生在经济衰退之前。目前尚不清楚较低的长期收益率是否表明预期的增长放缓或通胀下降。

l 与2019年12月疫情前的水平相比,短期通胀预期仍处于较高水平。消费者预计今年价格上涨5%,而专业预测者预计价格上涨3.5%。长期通胀预期仍然较为低迷,表明消费者和专业人士都认为通胀压力最终会消散。

l 预计明年租金通胀将保持高位。在过去两年中,租金要价大幅上涨。随着新租约的开始和现有租约的续签,这些更高的租金将流入租赁单位的存量,给租金通胀带来上行压力。

l 我们预计,随着货币政策继续抑制需求和供应瓶颈继续缓解,未来几年通胀将放缓。我们预计通胀需要一段时间才能达到美联储2%的长期目标。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)