导语

上半年再生PA 市场表现坚挺,在新料行情提振及基本面带来一定利好的情况下,均价较去年上涨。下半年供需仍将持续博弈,新料市场在需求旺季或高位运行,对再生料市场有一定支撑,下半年均价或高于上半年水平。

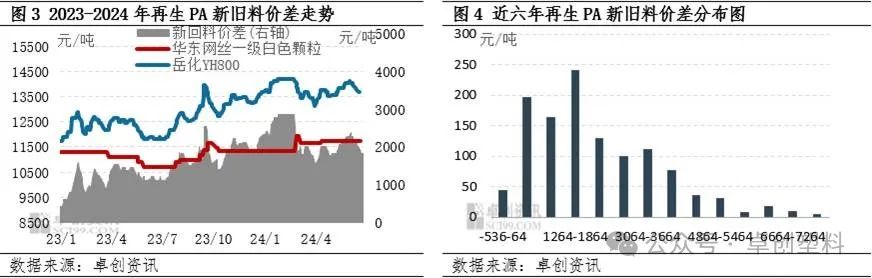

上半年国内再生PA市场表现坚挺,并实现同比上涨,其走势与我们在《2023-2024中国再生塑料行业年度报告》中预测的走势基本一致,但变动幅度有一定差异,主要因为新料PA市场价格上涨对再生料的提振作用,以及需求端好转情况超过预期,因此价格涨幅高于预测值。截至6月24日,2024年1-6月国内再生PA网丝一级白色颗粒均价为11614元/吨,较去年上半年均价上涨4.44%(见图1)。6月24日国内再生PA收于11750元/吨,该价格较年初上涨3.52%(见图2)。

2024年上半年再生PA市场价格低点出现在年初,主要原因在于此时临近春节,市场基本进入休市状态,行情延续2023年年底的价格为主;春节后市场逐渐恢复,并且在2月底时出现较为明显的上涨,此时也达到上半年价格的高点,为11950元/吨,主要原因是新料成本端价格持续攀升叠加现货库存紧张,从而出现持续上涨行情,同时再生PA市场交投也有放量,进而拉动再生PA市场报盘随行走高。

上半年再生工程塑料市场价格坚挺主要因素是新料行情提振以及成交放量支撑。

新料价格高于去年同期 提振再生市场行情

由于新料与再生料互为替代品,二者存在一定价差关系。若价差偏大,再生料价格优势明显,存在上涨空间;若价差偏窄,新料对再生料压制明显。一般来说再生PA新旧料合理价差在1500-2000元/吨,截至6月24日,PA6常规纺中粘有光上半年均价为14380元/吨现金自提,较去年上半年均价上涨9.66%,再生PA与新料的平均价差为1820元/吨,处于合理价差区间内,且较去年同期拓宽62.21%,利好再生料需求。

2024年上半年PA6高价出现在2月初,春节后纯苯价格继续攀升,拉动己内酰胺市场持续上行,对PA6成本面支撑力度进而加大。叠加PA6工厂现货库存紧张,因此PA6价格继续冲高。而再生PA市场调价会比新料有2-3周滞后性,因此再生料报盘在2月底出现明显上涨,且此时出现价差最高值,为2864元/吨;随后新料行情因库存增多,价格下跌明显,再生市场也随之出现回落,但因渔网毛料略显紧俏,成本端支撑报盘,对再生料价格形成底部支撑。

需求同比增加 支撑场内报盘

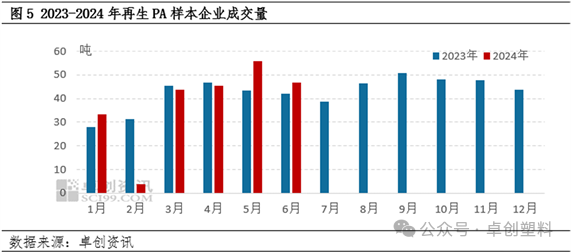

上半年市场整体成交情况尚可,除2月份因传统春节假期休市,市场交投气氛清淡外,其他月份表现尚可,尤其5-6月较去年同期出现较为明显好转,主要原因在于5月份新料市场偏强运行,新旧料价差拓宽,带动再生料走货节奏,同时有个别大厂出现短暂的欠单情况。6月市场进入传统需求淡季,场内交投气氛有所回落,厂家现货库存较前期增加,供大于求局面仍为主流。

再生工程塑料市场下游重点应用领域主要集中在工程类改性、注塑行业,据调研,部分厂家出货缩减主要原因是终端出口订单减少,进而减少对原材料的采购,成品库存累积,各环节维持刚需小单节奏交投。

展望下半年,影响再生PA市场运行的因素将集中在场内供需基本面、替代品价格走势及毛料成本端变化等几个方面。

需求旺季或存支撑 提振交投气氛

当前国内经济不断复苏,预计下半年大宗商品价格走势或整体向上,同时消费信心或有所增强。但考虑到国际形势复杂性与不确定性上升,下游领域供大于求压力仍然存在,终端制品厂家对后市谨慎观望等情况,预计下半年需求增长幅度或有限,整体略好于上半年。在此背景下,预计下半年再生PA市场需求表现稍好,9-10月旺季交投或相对顺畅,下半年价格或坚挺为主。

替代品价格走势阶段性偏强 带动再生料同向变动

PA6市场下半年供需双增,新投产集中在7-8月以及10月、12月,这将对价格走势利空;但10月仍是需求旺季,且预计下游开工或在高位,因此对行情有利好支撑。成本端己内酰胺市场或出现阶段性供货紧张局面,价格或相对偏高,对PA6成本面形成支撑。综上所述,预计下半年PA6价格走势呈现倒“V”字形,最低位在年底,月均运行区间在14150-14600元/吨。由于新料行情对再生市场有一定指引作用,因此再生PA下半年走势将大概率跟随PA新料市场呈现倒“V”字形。

毛料对价格底部支撑力度仍存

目前再生PA市场因多地海域处于禁渔期,渔网毛料供应量受到一定影响,7-8月开海后场内渔网或增多,但优质渔网供应量仍将偏少,一定程度支撑毛料价格。且据卓创资讯调研,再生PA颗粒厂家目前盈利水平均处较低水平,低价惜售心态仍存,因此成本端对再生颗粒价格形成一定支撑作用。

再生PA场价格具有明显的季节性特点,10月份上涨概率最高

再生PA市场价格波动具有一定的季节性特征, 其中2月、10月上涨概率更大,下半年最为明显则在10月;11-12月逐渐进入消费淡季,价格出现下跌的概率较大。结合市场供需基本面情况,以及相关产品的价格变动,预计今年下半年再生PA市场依然延续上述季节性波动规律。

整体来看,新一轮补库周期已开启,下半年大宗商品价格在基准情境下或见回升。从供需方面来看,需求端受国内经济持续修复或将有所回升,并且有“金九银十”的传统消费旺季作为加成,下半年市场需求或有改善;供应端整体平稳,厂家随行排产,库存相对充足。综合上述分析,卓创资讯延续《2023-2024中国再生塑料行业年度报告》中关于下半年的趋势预测,预计下半年再生PA市场三季度存回暖预期,但年末受季节性影响会出现回调趋势,再生PA市场下半年主流价格运行区间或在11600-12000元/吨,根据季节性规律判断,下半年的高点大概率出现在10月份。

风险提示:宏观金融风险升级;海外经济增速超预期下滑甚至出现衰退;原油等能源价格出现超预期下跌;地缘风险超预期;替代品及原料上涨幅度以及周期不及预期;需求恢复力度不及预期。

文|王垚力

来源|卓创资讯

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)