摘要:

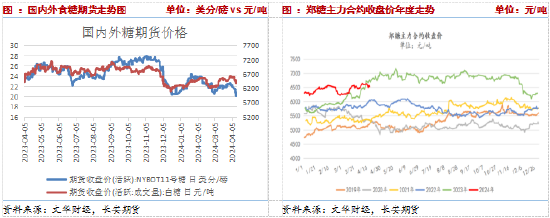

北半球产糖基本落定,但榨季尾声印度由减产转为增产且泰国减产不及预期,致使当前榨季供应超预期增加,叠加巴西新榨季顺利开启,3-4月巴西中南部降雨增加缓解干旱情况,引导市场预期巴西依旧丰产。整体而言,供应充裕,基本面宽松,调动市场悲观情绪,引导原糖连续大幅下跌,上周ICE原糖主力合约报收于20.15,周度下跌1.79美分/磅,周涨跌幅为-8.16%。短期全球糖市基本面难改,原糖期价或承压运行。国内而言,一方面原糖下跌导致郑糖上行乏力,另一方面,全国产销数据公布,产销进度不及预期,工业库存累库加快,基本面阶段性供需偏紧的改善,郑糖跟随震荡回落,但跌幅弱于外盘。

一、泰国减产不及预期,巴西进入新榨季

巴西2023-24榨季已经结束,中南部累计产糖量为4242.5万吨,创下历史新高,较去年同期的3375万吨增加了867.5万吨,同比增幅达25.70;其中累计制糖比为48.87%,较去年同期的45.86%增加了3.01%;累计入榨量为65443.4万吨,较去年同期的54862.5万吨增加了10580.9万吨,同比增幅达19.29%;甘蔗ATR为139.22kg/吨,较去年同期的140.78kg/吨下降了1.56 kg/吨。巴西2024-25榨季于4月份顺利开榨,3-4月中南部降雨改善甘蔗产区干旱情况。但机构预估仍有分化。其中亚洲大宗商品贸易商丰益国际预计巴西中南部糖产量将在4250-4450万吨,目标产量为4380万吨,与上一榨季的创纪录水平基本一致,咨询公司Dataqro预计巴西中南部糖产量将减少4.8%至4045万吨,2023-24榨季为4250万吨,食糖贸易巨头法国Sucden预计,由于甘蔗发育阶段的降雨量低于平均水平,巴西中南部地区糖产量预计仅为4000万吨。但咨询机构Safras & Mercado预计,巴西将产糖4530万吨,高于上年度的4408万吨。

2023-2024榨季,北半球主产国印度距离压榨结束仍有两个多月时间。当下,该国生产收榨进度偏慢,印度糖和生物能源制造商协会(ISMA)数据显示,截至3月底该国有322家糖厂收榨,去年同期为346家,今年未收糖厂210家,而去年同期为187家,累计产糖3020.2万吨,而去年同期产量为3007.7万吨,由此来看,该国由减产转为小幅增产。ISMA在3月中旬早些时候将2023-24年度的净糖产量预估修正为3200万吨,国内消费需求预计为2850万吨,以此计算该国酱油350万吨产销结余以及910万吨的健康水平期末库存。这也引发了该国有机构提出要求政府增加80-100万吨食糖出口消息,不过,考虑到该国期末库存偏低且生产乙醇存在利润且原糖价格低位食糖出口并不存在优势,因此本榨季超期的糖产量存在补充库存与生产乙醇的可能性。后续仍粗关注该国出口政策。

一般情况下,泰国在3月底基本收榨。不过近期传来消息,2023-24榨季截至4月3日,泰国累计甘蔗入榨量为8202万吨,较去年同期的9388万吨下降1186万吨,降幅约12.64%;产糖率为10.67%,较去年同期的11.74%下降约1%;产糖量为875万吨,较去年同期的1102.4万吨下降227万吨,降幅约20.6%。丰益国际表示泰国压榨后期收成远好于预期,并预计食糖产量将在850万至900万吨之间,这较前期预估提高了100多万吨。

二、国内基本面由供应偏紧转向宽松

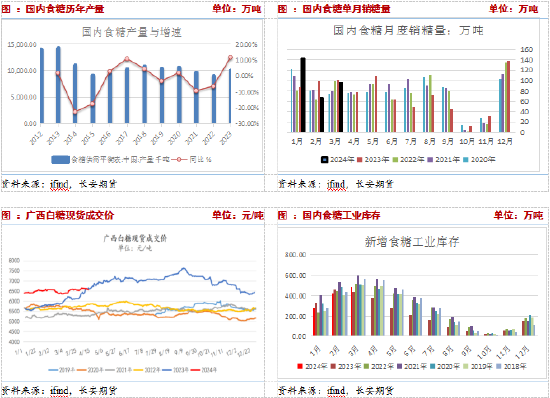

截至3月底,2023-24榨季甘蔗糖厂已陆续收榨。本制糖期全国共生产食糖957.31万吨,同比增加85.51万吨,增幅9.81%。3月单月销糖95.6万吨,处于近年平均水平,但同比降低约5万吨。但截至3月底,全国累计销售食糖473.45万吨,同比增加35.98万吨,增幅8.23%;累计销糖率49.46%,同比放缓0.72个百分点。受前期低库存与消费好于预期影响,广西食糖价格偏强运行,上涨广西白糖现货成交指数约6562~6628元/吨。不过近期受消费淡季影响,下游终端随采随用为主,整体成交一般。除此之外,食糖工业库存483.86万吨,同比增加49.53万吨。从全国产销数据来看,国内产销进度不及预期,工业库存累库加快,3月份库存同比增加。

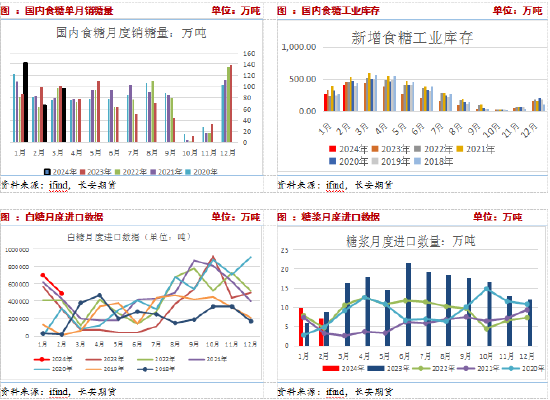

进口方面,据海关总署3月18日公布的数据显示,2024年1月份、2月份我国进口糖分别为70万吨、49万吨,同比上年同期分别增长22.6%、58.8%;2023-24榨季截至2月,我国进口食糖304.99万吨,同比增加39.79万吨,增幅15%。一般情况下,进口在下半年季节性回升,因此国内进口仍有很大的增加空间,个人预计本榨季进口量将同比增加。而2023-23榨季国内累计进口389万吨。与此同时,2023-24榨季截至2月,我国糖浆共进口58.36万吨,同比增加25.16万吨,增幅75.76%。

三、国内供需形势分析

3月份全国供销形势分析显示,前期南方部分产区遭遇低温阴雨天气,不利于糖分积累和甘蔗砍运,农业农村部将3月将食糖产量预估下调5万吨至995万吨,同比仍以增产为主。本年度全国累计消费食糖1570万吨。因此当前仍有575万吨的食糖缺口,并需要进口来弥补。截至2月,国内累计进口量达到305万吨,虽然糖浆进口大幅增加,但按照食替代比例,进口糖浆整体对食糖影响有限,因此国内仍需进口200多万吨食糖来补充供应。目前,虽然国内外糖价仍维持倒挂,但原糖已经高位回落,郑糖相对坚挺,逢低点价进口或导致进口量提升。

四、基差创年度新高,仓单压力有限

4月以来,柳州白糖价格与郑商所合约合约收盘价格之差继续反弹,截至4月12日基差为286,创下今年新高,同时也处于同比高位,主要由于近期期货价格向下运行。截至上周五郑商所仓单数量为19296张,周环比减少29张;有效预报5582张,较上周持平。仓单+有效预报数量为24878张,较去年同期减少39173张,降幅为163.51%,仓单压力有限。

五、总结

全球糖市因旧年度泰国减产不及预期、印度食糖由减产转为增产,以及新年度巴西虽有减产预期但依旧属于丰产平台,原糖或承压运行。国内来看,国内压榨进入收尾阶段,产需情况可变空间有限。后续将进入去库存周期,去库存进口引导国内糖价走势。由于3月产销不及预期,国内工业库存由同比降低转为同比增加,短期或引导期现货价格向下运行,尤其在基差高位下,更多的是通过期价回落带动现货价格回调走势。不过,4月温度回升,需求存在回暖预期,不过消费淡季下或难以加快去库存速度。除此之外,淡季下基差维持高位,后续或通过现货价格同步走弱来修复。因此,近期郑糖或在产销不及预期及修复基差背景下延续回调,前期空单继续持有,下方关注6200附近的支撑力度。

中长期来看,全国供需缺口仍有200万吨,需要通过进口弥补,国内糖价对外盘依赖程度提升。依托原糖承压运行预期,国内择机点价存在较多的时机,后续我国进口或有超预期的可能。由此来看,国内产需情况缺乏引导价格向上的动能。

分析师简介:

刘琳,长安期货研究员,西北大学统计学硕士,进入期货市场以来一直专注于苹果、白糖与玉米期货研究,对农产品现货市场有系统的了解,善于结合统计学理论基础分析农产品现货产业链,并从基本面信息和政策指导中预测行情走势。

责任编辑:赵思远

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)