炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

卓创资讯 李莉

[导语] 2022年四季度瓦楞纸市场旺季不旺特征明显,市场交投未改疲态,价格跌至近两年新低。2023年一季度市场仍将面临通胀压力、新产能投放、进口纸关税调整等不确定因素,预计市场压力仍存,一季度市场暂难言乐观。

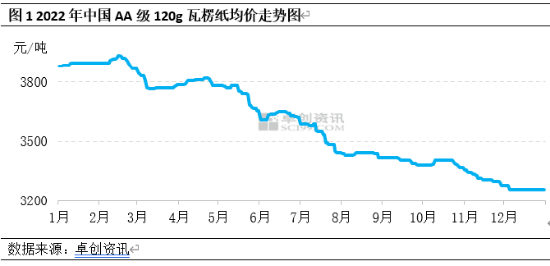

四季度瓦楞纸市场交投未改疲态,价格跌至近两年新低。其中高点出现在10月的3408元/吨,低点出现在12月3259元/吨,高低价差在149元/吨,波幅4.57%。据卓创资讯数据监测:瓦楞纸市场四季度全国均价为3321元/吨,环比跌幅3.96%,较去年同期跌幅21.88%。

四季度市场价格继续探底

四季度瓦楞纸市场旺季不旺特征明显,纸价震荡下行。据卓创资讯数据监测:2022年四季度瓦楞纸全国均价为3321元/吨,环比三季度下跌3.96%,同比下调21.88%。回顾市场来看:10月市场先扬后抑,上旬受到出货好转支撑,部分纸厂根据出货情况上调50元/吨,中下旬价格提涨后,出货放缓,临近月底局部出货承压,价格窄幅下移;11月瓦楞纸市场未改低迷态势,成交重心下调 30-100元/吨;12月市场区间震荡,市场调整空间在50-100元/吨。

四季度主要受以下几个因素影响:首先,规模纸厂政策调整频繁,但市场涨跌对下游采购刺激性减弱,成交多倾向于一单一议;其次,主要原料废旧黄板纸价格下跌,成本面对纸价暂无支撑,对市场指引性不强;最后,虽然消费环境较前期有所改善,但下游包装厂订单未有明显增量,供大于求格局未明显改善。

供需端呈现双弱格局

四季度瓦楞纸市场供需呈现双弱格局,但需求端减量大于供应端减量,因此供大于求格局未改,市场承压偏下运行。从供应角度来看,四季度纸厂依旧去库存为主,纸厂保持低开工负荷率,据卓创资讯数据统计显示,四季度瓦楞纸行业周度平均开工负荷在55%左右,较三季度下滑0.43个百分点;10-11月份瓦楞纸平均进口量在22.53万吨,环比增加19.14%。从需求角度来看,四季度为传统消费旺季,但从实际表现来看,需求端无明显增量,旺季不旺特征较为明显,从国内总需求数据来看,四季度瓦楞纸月度平均需求量在379万吨左右,较上季度基本持平。综合来看,四季度供需端均呈现双弱格局,供大于求格局未改,市场承压偏下运行,纸价下跌至近两年价格新低。

2023年一季度市场预测逻辑

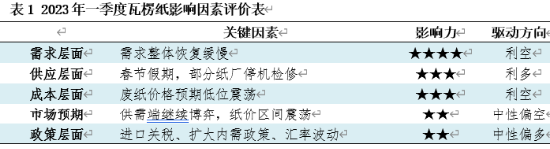

卓创资讯分析,一季度瓦楞纸市场供需博弈仍将持续,纸价低位震荡调整。中国AA级120g瓦楞纸均价或在3200-3320元/吨。后期影响市场的主要因素有:

从需求角度来看,下游包装厂订单难有增量,且临近春节假期,部分下游逐步进入年终盘点阶段,下游或刚需采购为主,备库意愿一般;

从供应角度来看,进入1月份纸厂装置陆续停机检修,开工负荷率下滑,现货供应减少,有利于纸厂减少库存压力;

从成本角度来看,主要原料废纸价格预期先跌后涨,成本对纸价指引性一般,但成本面整体运行偏弱,加重市场观望气氛;

从政策角度来看,根据《中华人民共和国进出口关税条例》及相关规定,2023年1月1日起,对部分商品的进出口关税进行调整,涉及瓦楞纸(48051100、48051900、48051200)产品税则号,关税由6%调整为0%,预计进口量呈现增加趋势,或对国内市场形成一定压力。

综合以上因素,预计1月瓦楞纸市场供需均呈现弱势,市场走势大稳小调。2月份市场陆续恢复,需求存增加预期,不排除纸厂试探性拉涨,但幅度有限;3月份供应端恢复好于需求端恢复,供需矛盾仍存,纸价或存下行压力。

责任编辑:赵思远

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)