摘 要

2021年白糖市场跟随大宗商品反弹,巴西干旱及霜冻减产是支撑糖价上行的关键因素,但是该因素不支持糖价持续性的上涨,且国内库存高进口量大的局面使得郑糖上涨的幅度远低于国际原糖。

展望2022年,全球供需格局正处于微妙的变化中,泰国在经历两年的减产后开始增产,巴西继续受到拉尼娜影响,而印度在保持其产量的情况下,糖价在未来一年恐很难有再进一步上涨的可能。我们认为明年上半年将会跟随大宗商品回落,但是由于成本支撑这种回落的幅度不会很大,下半年或许存在一定的反弹机遇,主要是基于印度乙醇计划带来的减产,虽然这种变化不足以形成一波牛市。

操作上,建议逢高沽空白糖,套利方面关注5-9价差的机会。

风险点:印度产量低于预期,全球疫情大幅改善。

第1章 行情回顾及策略建议

2021年白糖出现一波上涨行情,但是表现极为挣扎,整体最大涨幅14.5%,在商品中波动处于偏低水平。白糖上涨的主要原因在于巴西因拉尼娜导致干旱及霜冻天气影响形成的上涨。不过当糖价达到6000以上时表现变得更为纠结,原因在于巴西的减产并不足以使得市场缺糖。

展望2022年,全球供需结构有所转变,受拉尼娜影响巴西产量依旧维持在相对偏低水平,在印度种植面积增加的情况下,尽管部分甘蔗会去压榨乙醇,但整体产量相差不会太大,泰国产量或重新回到1000万吨以上,鉴于此,全球供需格局由小幅缺口将转为供需平衡,因此全年的价格走势或仍缺乏趋势性行情。我们认为明年上半年将会跟随大宗商品回落,但是由于成本支撑这种回落的幅度不会很大,下半年或许存在一定的反弹机遇,主要是基于印度乙醇计划带来的减产,虽然这种变化不足以形成一波牛市。

策略建议:建议前期逢高沽空白糖,套利方面关注5-9价差的机会。

第2章 国内白糖市场现状分析

我们从半年报的判断看,库存问题确实在三季度体现得较为明显。尽管巴西减产因素推动原糖价格上行,郑糖被动跟随其后,库存问题还是呈现,三季度整体的进口量也相对偏大,抑制国内糖价的上涨。四季度则是新榨季开始的时间窗口,从目前的甘蔗和甜菜生长情况看,整体的产量基数也能大致确定。

2.1. 种植面积下降 产量有所下滑

2.1.1. 结转库存压力减轻

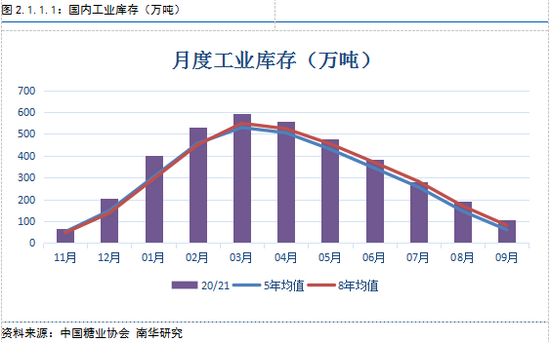

截至2021年9月底,全国已累计产糖1066.66万吨,同比增加25.15万吨,其中甘蔗糖913.4万吨,同比增加11.17万吨,产甜菜糖153.26万吨,同比增加13.98万吨。全国累计销售食糖961.8万吨,同比减少23.2万吨,累计销糖率90.2%,而上榨季为94.6%,其中销售甘蔗糖808.5万吨,同比减少37.5万吨,销糖率88.5%,去年同期为93.7%,销售甜菜糖153.3万吨,同比增加14万吨,销糖率100%,去年同期为100%。截至9月底的工业库存为104.86吨,为历史最高水平。

造成今年结转库存较大的原因有以下两方面,其一是今年产量要比去年多25万吨,其二是本榨季的进口量异常庞大,尤其是在去年四季度和今年一季度进口量非常大,导致进口糖过早大量进入市场挤占国产糖空间。

不过,10月和11月清库速度还算快,10月份云南单月销售食糖达到206万吨,产销率达到93.12%,工业库存下降至15.23万吨。11月中旬看,广西陈糖库存估计只有10-20万吨。

仓单方面也可见一斑。截止到11月30日,郑商所仓单加有效预报还有5176张,下降幅度比较慢,超过了过去三年同期水平。今年由于调整了仓库升贴水,因此不会出现前几年甜菜糖冲击的影响,反而是反映了当前的库存水平。

2.1.2. 新榨季产量有多少?

双拉尼娜年对白糖市场的影响主要是导致了巴西南部的干旱,以及东南亚和我国降水偏多,但是从天气情况看,我国南方近期降水并不多,可能会导致天气题材炒作的消失,因为收获季需要干冷的天气,目前的天气则更有利于压制进度和糖分的积累。

根据中糖协11月会议上的预估显示,我国2021年糖料种植面积为1889万亩,同比下降9.27%,其中甘蔗种植面积1673万亩,同比下降62万亩。细分看,广西1100万亩,下降20万亩,云南427万亩,下降13万亩,广东118万亩,下降26万亩;甜菜种植面积216万亩,同比下降60.65%。细分看,内蒙130万亩,下降100万亩,新疆78万亩,下降24万亩。可以看到今年的种植面积普遍下降,其中内蒙地区下降最为严重,主要是来自于种植效益下降带来的玉米的替代效应。

产量上看,中糖协在11月的预估显示,21/22年度预估全国产糖1050万吨,其中甘蔗糖945万吨,细分看,广西650万吨,云南26万吨,广东56万吨。甜菜糖105万吨,细分看内蒙52万吨,新疆49万吨。去年同期中糖协估产的总产量依旧是1050万吨,不同的是甘蔗糖的估产为899万吨,甜菜糖的估产为151万吨。而实际上,全国产量为1066.66万吨,高于预期16.66万吨,甘蔗糖913.4万吨,高于预期14.4万吨,甜菜糖153.26万吨,高于预期2.26万吨。

今年在种植面积下降的情况下,中糖协预估的今年产量偏高,可能是考虑到今年的天气比较好,相比较去年的和前年的干旱问题看,没有受到大的灾害。

2.2. 关注进口节奏

2.2.1. 关注进口利润

截至9月底,20/21年度(2020年10月-2021年9月)全国进口糖633万吨,同比上榨季增加258万吨,2021年1-10月我国进口糖464万吨,同比增加99万吨。20/21年度进口呈现两头多中间少的局面,主要是2020年配额外许可证发放量比较大,但是中期进口利润不佳甚至一直处于倒挂阶段,在7月份曾经出现了小段时间拥有进口利润的时候,随后再度消失,不过到了12月进口利润再度出现。

2021年10月我国进口食糖81万吨,虽然低于去年同期水平的88万吨,但同样是一个高量,鉴于2022年我国进口配额依旧是194.5万吨,而配额外许可证发放量目前还不得而知,需要等到明年上半年才能知道结果。从目前的倾向看,21/22榨季的进口量预估比会20/21榨季有所下降,但或许回不到此前300-400万吨时期的水平。

2.2.2. 糖浆保持一定体量

在走私糖持续遭遇打击下,不少投机分子开始寻找新的替代品来牟取暴利,进口糖浆很快就进入他们的视野。从2019年底开始,我国进口糖浆的数量急剧增长。2020年我国累计进口糖浆107.93万吨,同比增加91.22万吨。以0.54折算,2020年糖浆替代食糖量为49.26万吨。看到原本几乎没有进口量的糖浆,出现了爆发式的增长。

2021年海关在进口糖浆上进行了更详细的标注,甘蔗或甜菜糖水溶液被单独列出,如此一来我们可以更精准的看到进口替代糖浆的数量。2021年1-10月份该细分项合计进口48.04万吨,同比减少37.39万吨,而按照榨季结算,20/21榨季累计进口糖浆78.86吨,同比下降1.28万吨。

我们判断,由于今年进口糖浆利润不佳,同时管控有所趋紧,同时进口食糖的量比较大,所以整体进口量低于去年。明年同样还是需要看利润和松紧程度来做判断。

2.2.3. 终端消费季节性下滑

据国家统计部门数据,2021年10月份国内7类主要含糖食品累计产量同比均呈现上涨趋势,上涨幅度在0.28%-20.81%之间。其中累计上涨幅度最多的是碳酸饮料,达到20.81%,数据显示8月碳酸饮料累计产量为1996.41万吨,其他品种累计产量分别为糖果类243.47万吨,上涨8.47%;速冻米面食品类275,95万吨,上涨9.4%;乳制品类2537.18万吨,上涨10.11%;罐头类683.08万吨,上涨0.28%;冷冻饮品类201.5万吨,上涨6.05%;果蔬汁饮料类1437.82万吨,上涨11.44%。

值得注意的是由于去年受疫情影响,10月份仅速冻米面食品、乳制品、碳酸饮料呈正增长,其余均为负增长,且幅度较大。由于去年同期累计产量太低,且多数为负增长,所以导致今年10月份7类含糖食品累计产量均为正增长,且增长幅度十分明显。

2.3. 关注5-9套利

我们三季度报告中推荐的1-5反套获得一定陆润,不过幅度并不太大,主要是白糖的近远月供需矛盾并没有特别突出,1月和5月均为新糖合约,目前两个合约间缺乏时空的对立面,短期1月略贴水5月,主要是前期陈糖库存以及进口的压力增大导致。不过近期1-5开始走正套,年底整体的进口量相对较小,而05作为天然的季节性库存压力最大的合约后期可能会比01合约压力更大。不过后期我们并不认为未来1-5套利有非常大的空间。考虑到未来的不确定性因素更多,或许5-9价差存在阶段性机会,尽管目前尚未看出这种变化。

第3章 国际食糖市场分析

2021年,国际糖价整体上行,涨幅接近38%,比国内走势要波动大很多,主要是受到巴西因拉尼娜遭遇干旱和霜冻天气的影响,整体供应量遭遇下降,国际糖价被推动上行。11月底原糖也跟随原油下挫,因疫情导致原油需求下滑间接使得乙醇需求下滑,影响糖价的下探。

国际糖业组织(ISO)在11月的预估表示, 21/22榨季全球食糖短缺255万吨,高于8月份预估的358万吨缺口。ISO预计下一年度全球糖产量将增加3.61%,至1.7047亿吨,而消费量预计比8月份公布的减少144万吨,但比上一季增长1.2%,至1.7303亿吨。

3.1. 印度新榨季会有多少产量?

印度糖厂协会(ISMA)表示,印度21/22年度(10月份开始)该国糖产量为3050万吨,较7月份预计的3100万吨略有下调,其中包括分配给乙醇生产的340万吨糖。从各邦情况看,北方邦产量将为1120万吨,马邦则有1210万吨,卡邦为487万吨,其他邦总计为546万吨。印度新一年度甘蔗的种植面积约为543.7万公顷,较2020/21榨季增加3%,具体来看,马邦的面积扩大约9.46%,北方邦微升0.04%,卡邦增加2%。

在印度种植面积的提升下,糖产量没有进一步提升的主要原因还是来自于印度的乙醇计划。印度最近几年开始重点推出乙醇计划,20/21年度约有210万吨糖分配给乙醇生产,而21/22年固定有340万吨糖继续分配给乙醇生产。在21/22年度,由于10%掺混目标预计能够实现,乙醇需求约为45亿公升,较去年预计供应高出11.7亿公升。如果为了实现目标,生产乙醇的糖供应量将在210万吨基础上再多130万吨,即340万吨糖被分配给乙醇生产。该国食品部官员称,新冠肺炎疫情、气候变化和部分消费国的不稳定性将成为该国糖产商的主要挑战。

21/22榨季印度甘蔗保底价格从2850卢比/吨上调到2900卢比/吨。21/22年度印度期初库存预计为870万吨,在国内消费2650万吨,出口量600万吨的前提下,新年度期初库存较上年度下降了200万吨,但远高于理想水平的400-450万吨。消费方面,印度20/21年度前8个月同比增长5.13%至1740万吨。因此下一年度的期末库存将会下降至670万吨。

出口方面,21/22年度印度预计将出口至少600万吨糖,而截至10月底印度已经签订了180万吨21/22年度糖出口合同,印度糖厂协会ISMA在一份声明中称,21/22年度将出口600万吨糖,相比之下,2020/21榨季的出口量为720万吨,同比增加120万吨,且大多是在补贴的帮助下出口的。

3.2. 泰国产量将恢复

泰国3月31日结束20/21甘蔗压榨,共计压榨甘蔗6665.88万吨,同比减少11%,产糖757万吨,同比下降8.5%,为09/10榨季以来最低水平,低于此前ISO预估的780万吨。

对于21/22年度,预计泰国甘蔗产量将恢复至8880万吨,泰国气象部门报告显示,其主要种植区的甘蔗分蘖和伸长阶段平均降水量高于历史同期水平的5%-7%,有利的天气条件加上面积的增加,USDA预计泰国产量将恢复至1000万吨。

出口方面,泰国作为亚洲主要出口国,因糖产量进一步下滑导致出口量有明显下降。今年3月、4月、5月分别出口糖36.3万吨、25.69万吨及36.47万吨同比减少65.56%,泰国去年10月至今年5月累计出口糖234.25万吨,同比减少62.8%。而随后几个月泰国海关就没有公布出口数据了。预计20/21年度随着泰国产量的恢复,其出口也将迎来复苏。

3.3. 巴西22/23榨季产量恢复有限

UNICA数据显示,21/22榨季截至11月16日累计18家糖厂收榨,累计压榨甘蔗5.17亿吨,同比减少11.8%,累计产糖3184万吨,同比减少15.44%,累计产乙醇258.41亿公升,同比下降8.77%,平均制糖比为45.2%,上榨季同期为46.45%,平均甘蔗出糖量ATR为每吨143千克,低于去年同期的145.14千克。巴西21/22榨季甘蔗减产的主要原因在于拉尼娜引起的干旱以及后续多次的霜冻天气。21/22榨季中南部甘蔗面积同比下降3%至748.5万公顷,甘蔗单产则下降超过了10%,预计整个榨季的甘蔗入榨量约为5.2亿吨,而糖醇比将下降至45.5%,糖产量或下降600万吨,至3200万吨左右。

今年8月开始,巴西政府调整了汽油出厂价政策后,巴西国内汽油价格上调幅度和国际油价一定程度上脱离,而乙醇价格则不断创新高,这在很大程度上使得糖醇比保持较低水平。

对于明年4月开始的22/23榨季,天气因素是影响甘蔗供应的主要因素,而原油价格及政策因素对糖醇影响比较大。目前看虽然10月份巴西降水大幅提升,但是11月降水量低于正常水平,12月至明年3月份降水是否恢复正常对于22/23榨季非常关键。同时明年是巴西总统的大选年,巴西货币雷亚尔波动恐有所加剧,而政府对汽油价格调节也将连带影响乙醇价格的波动。此外,南非新冠新变种毒株的蔓延是否会引发巴西的城市封锁造成燃料需求的下滑从而引发乙醇需求的下滑也未可知。

第4章 行情展望

2021年白糖市场跟随大宗商品反弹,巴西干旱及霜冻减产是支撑糖价上行的关键因素,但是该因素不支持糖价持续性的上涨,且国内库存高进口量大的局面使得郑糖上涨的幅度远低于国际原糖。

展望2022年,全球供需格局正处于微妙的变化中,泰国在经历两年的减产后开始增产,巴西继续受到拉尼娜影响,而印度保持其产量的情况下,糖价在未来一年恐很难有再进一步上涨的可能。我们认为明年上半年将会跟随大宗商品回落,但是由于成本支撑这种回落的幅度不会很大,下半年或许存在一定的反弹机遇,主要是基于印度乙醇计划带来的减产,虽然这种变化不足以形成一波牛市。操作上,建议逢高沽空白糖,套利方面关注5-9价差的机会。

免责申明

本报告中的信息均来源于已公开的资料,尽管我们相信报告中资料来源的可靠性,但我公司对这些信息的准确性及完整性不作任何保证。也不保证我公司所做出的意见和建议不会发生任何的变更,在任何情况下,我公司报告中的信息和所表达的意见和建议以及所载的数据、工具及材料均不能作为您所进行期货买卖的绝对依据。由于报告在编写时融入了该分析师个人的观点和见解以及分析方法,如与南华期货股份有限公司发布的其他信息有不一致及有不同的结论,未免发生疑问,本报告所载的观点并不代表了南华期货股份有限公司的立场,所以请谨慎参考。我公司不承担因根据本报告所进行期货买卖操作而导致的任何形式的损失。

另外,本报告所载资料、意见及推测只是反映南华期货股份有限公司在本报告所载明的日期的判断,可随时修改,毋需提前通知。未经南华期货股份有限公司允许批准,本报告内容不得以任何范式传送、复印或派发此报告的材料、内容或复印本予以任何其他人,或投入商业使用。如遵循原文本意的引用、刊发,需注明出处“南华期货股份有限公司”,并保留我公司的一切权利。

责任编辑:赵思远

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)