摘 要

明年我们重点推荐投资者构建金融期权卖出蝶式组合策略、卖出铁矿石看跌期权策略、甲醇看涨期权熊市价差策略和卖出铜看涨期权策略。

金融期权策略:明年宏观经济不确定性较高,全球经济增长放缓,国内地产行业进入下行周期,为应对通胀压力,美联储或加快紧缩货币。国内政策预期偏宽松,逆周期政策有望启动,预期政策将以“宽财政+宽信用+稳货币”为主。目前,50ETF波动率指数位于历史偏低水平,新冠疫情的反复将增加全球经济的不确定性。预期明年一季度,金融期权隐含波动率将有所上升。推荐投资者构建ETF期权卖出蝶式组合策略。

商品期权策略:铁矿石估值处于绝对的历史低位,尤其是当铁矿下跌至600以下价位时,对于入场抄底的资金吸引力十足,继续下跌概率小,推荐投资者构建卖出铁矿石看跌期权策略;明年甲醇供应有望逐步回归正常,而全球宏观经济增速放缓和低碳政策等因素导致甲醇需求受到压制,明年甲醇整体震荡偏弱,推荐投资者构建甲醇看涨期权熊市价差策略;全球经济增长放缓,并且美国货币政策逐渐回归正常,铜供需偏紧局面逐渐趋缓,明年铜价上方压力明显,推荐投资者构建卖出铜看涨期权策略。

第1章 2022年期权策略推荐

1.1. 金融期权卖出蝶式组合策略

金融基本面情况:明年宏观经济不确定性较高,经济下行压力较大,地产行业进入下行周期,地产衰退预期升温。为应对通胀压力,美联储或加快紧缩货币,联邦基金期货显示 2022 年 6 月美联储加息概率升至40%附近。股市面临较强的下行压力。国内政策预期偏宽松,逆周期政策有望启动,预期政策将以“宽财政+宽信用+稳货币”为主,为股市提供支撑。整体来看,股市多空博弈加剧。新冠疫情的发展增加了全球经济的不确定性,预期明年市场波动加剧。

进入四季度后,金融期权隐含波动率整体处于下降的态势,上证50和沪深300维持区间震荡走势,并且振幅逐渐收窄,历史波动率不断创新低。目前,50ETF波动率指数位于19——20之间,波指中位值为24.17,说明当前期权定价偏低。在此波动率的行情下,投资者在构建期权策略时,构建买权策略更为合适。新冠疫情的反复将增加市场的不确定性。随着后期股市波动加剧,预期明年一季度,金融期权隐含波动率将有所上升。

投资者可以构建ETF期权卖出蝶式组合策略。投资者既可以获得ETF基金价格上涨或下跌带来的收益,又可以获得隐含波动率上涨带来的收益。卖出蝶式期权组合的做法是:买入平值认购期权和认沽期权,卖出虚值认购期权和认沽期权。明年股市不确定性较大,价格上涨、下跌难以判断,采用双买策略较为合适。与买入跨式组合策略相比,卖出蝶式组合策略卖出了虚值期权,收取权利金,降低策略的建仓成本,可持有时间更长。卖出蝶式组合策略的胜率高于买入跨式组合。卖出蝶式组合策略最大收益有限,当标的大幅上涨或大幅下跌时,该策略收益不如买入跨式组合策略。卖出蝶式组合策略的到期损益图如下所示:

1.2. 卖出铁矿石看跌期权策略

铁矿石标的整体来看,多空交织,多头逻辑依然是复产+低估值,空头逻辑在于限产政策,另外调研显示冬储情绪目前较弱,部分下游观望情绪浓厚。总体上来看,虽然多空都有自己的逻辑,但是估值处于绝对的历史低位,尤其是当铁矿下跌至600以下价位时,对于入场抄底的资金吸引力十足。因此,我们认为铁矿石在500至550的以下的价格区间处于绝对估值低位,继续下跌概率小。因此,我们推荐构建卖出铁矿石看跌期权策略。

由于裸卖期权面临风险较高,因此,我们减少亏损的方式,首先是对行权价格进行挑选,这里策略的具体操作方式是,卖出行权价较低的虚值甚至深虚值看跌期权,获得期权权利金收入。其次,我们需要选择合适的入场时间点,做好策略择时。这一策略是收取权利金的卖出单腿期权策略,主要赚取期权时间价值,只要标的涨破盈亏平衡点,策略会发生亏损。该策略大概率盈利,但理论亏损无限。

1.3. 甲醇看涨期权熊市价差策略

全球经济增速放缓,国内经济下行压力加剧,美国预期加快货币紧缩进度,低碳政策等一系列因素导致甲醇需求受到压制。目前,国内甲醇仍有近350万吨甲醇投放可能,200多万吨集中在明年上半年。2021年甲醇供应端因为疫情、双控等因素导致开工处于偏低水平,预期 2022 年供应有望逐步回归正常。整体来看,甲醇供应恢复,需求承压,明年甲醇整体震荡偏弱。

甲醇期权隐含波动率目前位于43%左右,历史中位值位于30%左右,目前隐含波动率处于历史80%分位值以上,说明甲醇期权定价偏高,此时构建卖权策略更为合适。甲醇期权波动率情况如下图所示:

2022年,甲醇市场不确定性仍较高,裸卖期权面临风险较高,需要在上方做好风险保护头寸,看涨期权熊市价差策略的构建方式是:卖出行权价较低的看涨期权(一般卖平值或浅虚值期权),获得期权权利金收入,买入行权价比较高的看涨期权(一般卖浅虚值期权或深虚值期权),避免价格大幅下跌发生巨额亏损。策略是收取权利金的价差策略,主要赚取期权时间价值,只要标的跌破盈亏平衡点,策略会亏损,该策略是一个相对保守的策略。看涨期权熊市价差策略到期损益情况如下图所示:

1.4. 卖出铜看涨期权策略

全球经济增速放缓,国内经济下行压力加剧,地产行业进入下行周期,地产衰退预期升温。受通胀加剧影响,美联储或加速货币紧缩进程。今明两年全球铜矿新扩建项目较多,均超过百万吨,这是铜矿产量增长的基础,我们预期2021/2022年全球铜矿产量增速分别为4.6%和3.7%。2022年,海外消费受宏观和货币政策的影响,消费或将放缓,铜供需偏紧的格局将有所改善。由于当前全球铜库存偏低,铜价将获得支撑。整体来看,铜价重心将下移,整体呈现抵抗式下跌的态势。

2021年四季度,铜价维持区间震荡走势,上方存在明显的阻力点位,结合基本面判断,明年铜价重心下移,整体呈现抵抗式下跌的节奏。买入看跌期权胜率较低,尤其是铜价小幅下跌时,策略不一定会产生收益。投资者构建卖出虚值看涨期权后,铜价只要涨不过盈亏平衡点,那么投资者会获得收益。铜期权隐含波动率位于23%左右,历史中位值位于19%左右,目前铜隐含波动率位于历史70%分位值以上,说明期权定价偏高,构建卖权策略更为合适。铜期权波动率情况如下图所示:

第2章 2021年期权策略表现稳健

2.1. 策略报告推荐策略回顾

2.1.1. 2021年全年推荐策略汇总

整体来看,2021年期权策略报告推荐的策略整体表现比较稳健,胜率较高。全年报告中共推荐13个期权策略,其中10个策略实现盈利,2个策略发生亏损,1个策略未能建仓。策略具体表现如下所示:

2.1.2. 50ETF认购期权熊市价差策略

三季度,全球经济增速有所放缓,8月份,我国官方制造业PMI由上月的50.4回落至50.1,非制造业PMI由上月的53.3大幅回落至47.5。8月份美国私营部门就业岗位环比增加了37.4万个,显著低于市场预期的50万个。美联储对于货币政策的态度逐渐转鹰,强化了市场对美联储缩减购债规模将早于预期的看法,令美债收益率升势加速。我国多地限电限产或压低经济增速。预期四季度,上证50和沪深300将维持弱势震荡走势。

截至2021年9月24日,50ETF波动率指数接近历史均值,波动率指数位于23——24之间,波指中位值为24.32,说明当前期权定价适中。在此波动率的行情下,投资者在构建期权策略时,买权和卖权均适用。

投资者可以构建ETF期权认购熊市价差组合,既可以获得期权时间价值收益,同时也可以获得ETF价格下跌的方向性收益。10月11日,我们构建50ETF认购期权熊市价差策略,卖出50ETF10月购3.4期权合约,买入相同数量50ETF10月购3.5期权合约。10月27日,50ETF10月份期权合约到期,我们进行换月操作,卖出50ETF11月购3.4期权合约,买入相同数量50ETF11月购3.5期权合约,一直持有到11月24日。具体交易情况如下表所示:

策略共持有33个交易日,收益率是15.25%,最大回撤率3%,收益回撤比5.08,策略净值图如下图所示:

2.1.3. 玉米看涨期权熊市价差策略

四季度玉米基本面情况:从供需角度看,新作方面,新作面积预期增加,虽区域长势有所差距,但总体较好,玉米产量增幅在1500万吨符合市场预期。东北主产区的夏玉米逐步上市,玉米市场供应将持续增加。部分深加企业开始收购新季玉米,持粮主体腾仓出库趋于主动。但是当前下游深加工企业开机率低于平均水平,整体盈利水平处于较低水平,短期饲料及养殖等企业消费未见好转,对玉米价格提振不足,补库力度相对有限。预期玉米价格维持弱势震荡走势。

玉米市场不确定性较高,裸卖期权面临风险较高,需要在上方做好风险保护头寸。10月11日,我们构建看涨期权熊市价差策略。卖出C2201C2660期权合约,买入相同数量C2201C2700期权合约。四季度,新作上市极端天气连续干扰市场,前有洪涝等影响晋冀鲁豫产量及上市进度,天气物流等因素集中爆发干扰粮源转移,下游加工利润较好,企业提价收粮,导致玉米价格大幅反弹。我们构建的看涨期权熊市价差策略产生一定的亏损。截至到11月30日,策略共持有37个交易日,收益-0.9%。策略净值图如下图所示:

2.1.4. 甲醇看跌期权牛市价差策略

从估值层面,考虑到动力煤的紧缺以及随着冬季逐步接近环比紧张的情况,以及今年整体以来双控政策大方向上的严格性,我们认为煤化工总体仍然是易涨难跌。目前甲醇的上涨仍在交易四季度潜在的能源端紧缺。周末全国部分地区开始限制民用电,说明目前电力真的很紧张,动力煤矛盾预期短期不会缓解。预期四季度甲醇价格易涨难跌。甲醇市场不确定性较高,裸卖期权面临风险较高,需要在下方做好风险保护头寸,构建看跌期权牛市价差策略。

10月11日,我们构建甲醇看跌期权牛市价差策略。由于动力煤价格大幅下跌,煤化工商品成本坍塌,甲醇大幅回调。期权策略发生亏损,到10月21日,策略回撤超过5%,我们执行止损平仓。

2.2. 2021年四季度新增策略

2.2.1. 50ETF期权卖权策略

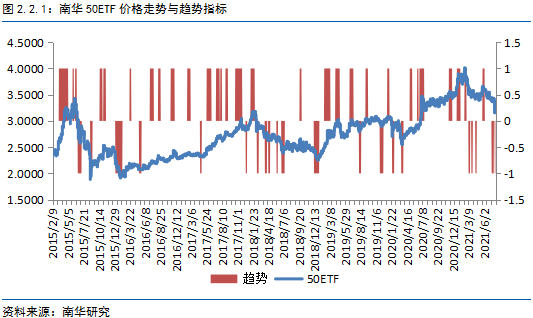

50ETF期权卖权策略是我们在期权周度报告和日度报告中推荐的策略。50ETF期权卖权策略主要是依据标的价格的趋势,卖出期权。当判断50ETF价格处于上涨趋势时,卖出虚值认沽期权;当判断50ETF价格处于下跌趋势时,卖出虚值认购期权;当判断50ETF价格处于横盘震荡时,卖出虚值认购期权和认沽期权。我们根据技术指标,构建模型,计算出标的择时指标。我们研究选取的技术指标主要是:DMI、MA、MACD、CCI、EMV、PVI和NVI指标。50ETF基金价格走势与趋势指标的关系如下图所示。

当趋势指标为1时,表明市场呈现上涨趋势;当趋势指标为-1时,表明市场呈现下跌趋势;当趋势指标为0时,表明市场呈现震荡走势。

依据指标判断,2021年7月12日——2021年9月2日期间,50ETF基金价格维持下跌趋势;2021年9月2日——2021年10月11日,50ETF基金价格维持区间震荡走势;2021年10月11日——2021年10月21日,50ETF基金价格维持上涨走势;2021年10月21日至今,50ETF基金价格维持区间震荡走势。在7月12日——9月2日区间,构建认购期权熊市价差策略;在9月2日——10月11日期间,构建买入鹰式组合策略;在10月11日——10月21日期间,构建认沽期权牛市价差策略;在10月21日至今,构建买入鹰式组合策略。当期权到期时,进行换月操作。具体交易如下表所示。

策略自2021年7月12日建仓,截至11月29日,策略收益23.57%,最大回撤率4.4%,收益回撤比5.35。下图为策略净值曲线。

2.2.2. 卖出现金担保沪深300ETF看跌期权策略

卖出现金担保300ETF看跌期权策略是我们在11月17日“金融盲盒”线上路演时推荐的策略。

基本面回顾:2021年下半年,股指走出了全年窄幅震荡的走势,至11月,我们观察到股指标的基本企稳。同时,外围市场的多种因素相较于上半年大跌时已发生改变。首先,300股指的估值,随着上半年的下跌和利率水平的改变,已经处于低估值区间,具有较好的买入价值。其次,经济下行的预期在盘面已经反映地比较充分,甚至从近期的板块轮动上可以观察到市场在走经济恢复的预期。最后,市场状态比较稳定。综上来看,股指筑底的迹象比较明显,我们认为下方的空间比较有限,建议构建卖出现金担保看跌期权策略。

2021年11月17日,沪深300ETF期权历史波动率继续位于低位,同时,隐历差高位回落,但仍维持正值,因此,综合看全年的隐波和历史波动率水平,我们认为卖出期权还有一定的空间,并且,我们主要是希望赚取标的方向性收益。

由于这一策略是中性偏多的策略,因此策略的delta为正值,当标的价格上升时,策略盈利,反之亏损。同时,波动率的影响是负面的,单纯波动率上升,头寸发生损失,波动率下降,头寸盈利。时间衰减的影响是的正的。随着时间流逝,期权价格中的时间价值部分会逐步下降,这对于卖权头寸的投资者是有利的。

2021年11月18日,我们建立卖出现金担保300ETF看跌期权策略,卖出300沽12月4.7期权合约。截止12月1日,策略继续持有中,共计10个交易日,假设策略保证金为3900左右,收益率4.67%%,最大回撤率0.72%,下图为策略净值曲线。

第3章 金融类期权波动率回升

3.1. 50ETF市场运行情况

3.1.1. 50ETF交易情况

截止到2021年11月26日,50ETF期权今年全年累计总成交5.73亿张,总持仓237.03万张,日均成交262.70万张,日成交量处于波动状态,日最高成交量为556.90万张,日最低成交量为130.38万张,日均持仓300.29万张。总成交额3,580.81亿元,日均成交额16.43亿元,日最高成交额36.12亿元,日最低成交额7.72亿元。

今年年初至今成交CPR均值为1.24,看涨期权的成交量较看跌更为活跃,今年CPR成交比最大值1.94,最小值0.76;今年持仓CPR均值为1.34,最大值2.37,最小值0.82,符合整体行情上涨的趋势,但是市场观点偏向中性,不过分看涨。持仓CPR与50ETF收盘价大致上成反比,当50ETF价格上涨时,持仓CPR下跌;当50ETF价格下跌时,持仓CPR上涨。

3.1.2. 50ETF波动率情况

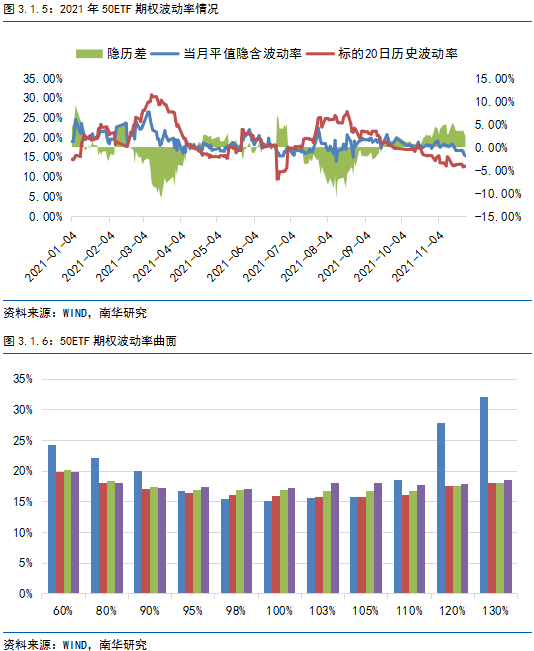

今年全年来看,虽然隐含波动率和历史波动率走势整体一致,但是隐含波动率的涨跌幅度明显小于历史波动率,全年“波澜不惊”。具体来看,今年一月份开始,市场急速上涨,隐含波动率居于高位。随后行情处于震荡,波动率趋稳,隐历差缩小。三月初开始,随着市场开始下跌,隐含波动率随之下跌,隐历差走负。至四月份,隐含波动率一直维持阴跌走势,而历史波动率回调缓慢,因此,隐历差一直维持负值。此后,市场陷入了窄幅震荡走势。从四月末开始,至今而言,因为以权重白马为主要成分的上证50指数缺乏趋势性走势,因此50ETF期权整体隐含波动率波动变小,历史波动率也回调至低位,隐历差又回归到零附近。更具体点来说,从8月末开始,由于标的的过分“淡定”,导致了历史波动率不断走低,整体隐历差也逐渐走负。

50ETF期权波动率偏度呈现微笑偏斜状态,虚值看涨期权的隐含波动率较高,市场为标的看涨赋予了更多的预期,这也是由于标的长久震荡,加上期权的定价又处于低位,难免导致市场希望博弈标的大涨机会。从波动率期限结构可以观察到,11月26日,远月期权合约的隐含波动率最高,近月期权隐含波动率最小,呈现远月升水结构。另外,相较于4月份和5月份来说,期权的期限曲线下移,这与我们提到的,今年的行情当中,期权隐波逐渐走低是一致的。

3.2. 沪深300股指期权市场运行情况

3.2.1. 沪深300股指期权交易情况

截止到2021年11月26日,沪深300股指期权今年累计总成交2722.47万张,总持仓15.69万张,日均成交12.49万张,日成交量处于波动状态,日最高成交量为25.67万手,日最低成交量为6.36万手,日均持仓17.70万手。日均成交额10.51亿元,日最高成交额24.65亿元,日最低成交额5.02亿元。

2021年1月1日至11月26日成交CPR均值为1.43,今年CPR成交比最大值2.23,最小值0.81;今年持仓CPR均值为1.38,最大值1.75,最小值1.00,全年波动较小。

3.2.2. 沪深300股指期权波动率情况

今年沪深300股指期权隐含波动率及历史波动率与上面提到的50ETF也较为一致,实际上,今年股指的分化主要来自于以50、300为代表的权重股与以中证500(IC标的)为代表的中小盘股指数间的分化。因此,单从50与300的角度来看,走势差异并不明显,区别在于50的权重、白马股占比更大,因此在今年3月份的整体下跌当中跌幅更为明显。

沪深300股指期权波动率偏度在十一月呈现更为单边偏斜的状态,在九月和十月偏斜程度减轻,且虚值看涨隐波高于虚值看跌隐波。这也与指数持续的平稳震荡,以及国内利空因素的逐渐消退有关。从波动率期限结构可以观察到,11月时期权合约的隐含波动率水平最低,整条期限波动率线位于9月份和10月曲线下方。

3.3. 300ETF期权市场运行情况

3.3.1. 上交所300ETF期权交易情况

截止到2021年11月26日,上交所300ETF期权今年累计总成交4.34亿张,总持仓150.25万张,日均成交198.89万张,日均成交量较去年同期有显著提升。日最高成交量为414.14万张,日最低成交量为90.22万张,日均持仓194.49万张。日均成交额18.76亿元,日最高成交额46.89亿元,日最低成交额7.21亿元。整体成交、持仓状况较上半年中枢下移,这也与下半年震荡的标的走势有关。

今年年初至今成交CPR均值为1.12,今年CPR成交比最大值1.93,最小值0.80;今年持仓CPR均值为1.06,最大值1.48,最小值0.77。

3.3.2. 上交所300ETF期权波动率情况

上交所300ETF期权隐含波动率与上面沪深300股指期权的波动率走势类似,全年依然是整体上波动走低的走势,并且随着标的的波澜不惊,历史波动率逐渐相较于隐含波动率更加走低。从波动率偏度结构上来看,依然是向右偏斜的结构,具体原因在上面已经阐述过,不过分说明。另外,我们可以观察到从波动率期限结构上看,近三个月的波动率基本可以处于平行下移的走势,没有明显的波动加剧的月份,整体升贴水结构稳定。

3.3.3. 深交所300ETF期权交易情况

截止到2021年11月26日,深交所300ETF期权今年累计总成交6,566.66万张,总持仓22.62万张,日均成交30.12万张,日最高成交量为59.40万张,日最低成交量为10.90万张,日均持仓36.37万张。日均成交额2.53亿元,日最高成交额6.92亿元,日最低成交额0.72亿元。

今年年初至今成交CPR均值为1.20,今年CPR成交比最大值1.97,最小值0.65;今年持仓CPR均值为1.32,最大值2.19,最小值0.81。

3.3.4. 深交所300ETF期权波动率情况

深交所300ETF期权隐含波动率走势也基本与上述上交所300ETF走势类似,从上半年趋势性行情结束后,波动率基本呈现全年走低的状态。从期权的偏度角度和期限结构上看,结构上也基本与上面提及的上交所300ETF以及300股指期权结构类似。

第4章 商品类期权波动率涨跌互现

4.1. 期权市场运行情况

今年上半年,多数商品呈现高位震荡态势,振幅较往年加大,但总体来看商品并无单边行情。在多空僵持的情况下,二季度,部分商品期权的流动性较一季度有所下滑,在震荡行情下,市场投资者参与期权交易的热情有所下降。去年新上市的期权,成交量较一季度进一步增加。三季度,多数商品价格波动加剧,振幅较往年加大,部分商品形成高位突破走势。投资者利用期权投资和套期保值的数量增加,能化类商品期权交易量和日均持仓量明显增长,例如:PVC、PTA和甲醇。 四季度,能化商品大幅回落,能化类商品期权风险管理功能发挥作用,能化类商品期权交易活跃度明显上升;受市场情绪波动的影响,农产品、金属期权日均交易量也小幅上涨。

4.2. 波动率情况

今年一季度,商品期货走势波动加剧,多数商品期权隐含波动率上升。农产品期权、有色期权以及能化期权隐含波动大幅上涨。二季度,多数商品进入高位震荡行情,多数商品历史波动率出现下降。商品期权的隐含波动率涨跌互现。三季度,农产品整体维持震荡走势,期权隐含波动率整体下降;金属价格维持震荡,期权隐含波动率变化不大;能化期权波动率呈现分化走势,PVC、动力煤等品种期权隐含波动率大幅上涨,PTA期权隐含波动率大幅下降。四季度,能化商品大幅回落,期权发挥避险作用,买权力量增加,期权隐含波动率整体上涨,其中动力煤、LPG、甲醇、PVC跌幅较高,期权隐含波动率大幅上涨,目前处于历史高位;农产品期权和金属隐含波动率涨跌互现,农产品期权隐含波动率处于历史均值水平附近,金属期权隐含波动率位于历史偏高水平。

免责申明

本报告中的信息均来源于已公开的资料,尽管我们相信报告中资料来源的可靠性,但我公司对这些信息的准确性及完整性不作任何保证。也不保证我公司所做出的意见和建议不会发生任何的变更,在任何情况下,我公司报告中的信息和所表达的意见和建议以及所载的数据、工具及材料均不能作为您所进行期货买卖的绝对依据。由于报告在编写时融入了该分析师个人的观点和见解以及分析方法,如与南华期货股份有限公司发布的其他信息有不一致及有不同的结论,未免发生疑问,本报告所载的观点并不代表了南华期货股份有限公司的立场,所以请谨慎参考。我公司不承担因根据本报告所进行期货买卖操作而导致的任何形式的损失。

另外,本报告所载资料、意见及推测只是反映南华期货股份有限公司在本报告所载明的日期的判断,可随时修改,毋需提前通知。未经南华期货股份有限公司允许批准,本报告内容不得以任何范式传送、复印或派发此报告的材料、内容或复印本予以任何其他人,或投入商业使用。如遵循原文本意的引用、刊发,需注明出处“南华期货股份有限公司”,并保留我公司的一切权利。

责任编辑:赵思远

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)