报告摘要

走势评级:花生:震荡

报告日期:2021年1月29日

★重大事件

花生期货将于2月1日在郑商所上市,从交割标准看,交易标的偏向油用花生。首批上市交易的期货合约为PK2110、PK2111、PK2112、PK2201,均为21/22年度合约,PK2110将成为主力合约,主要反映下年度花生市场情况。目前交易所挂牌基准价尚未公布。

★花生产业概况及市场特征

1、国内花生年产量已和国产大豆产量接近,超油菜籽产量,在我国油料作物中占有重要地位。中国是全球花生最大的生产国、消费国和进口国,尽管为净进口国,但进口依赖低。

2、国内花生产量排名前二的省份:河南占33%;山东占16%。

3、花生消费主要包括压榨和食用,在中国消费中,压榨消费占比最高,19/20年度占到54%,食用消费占到40%。

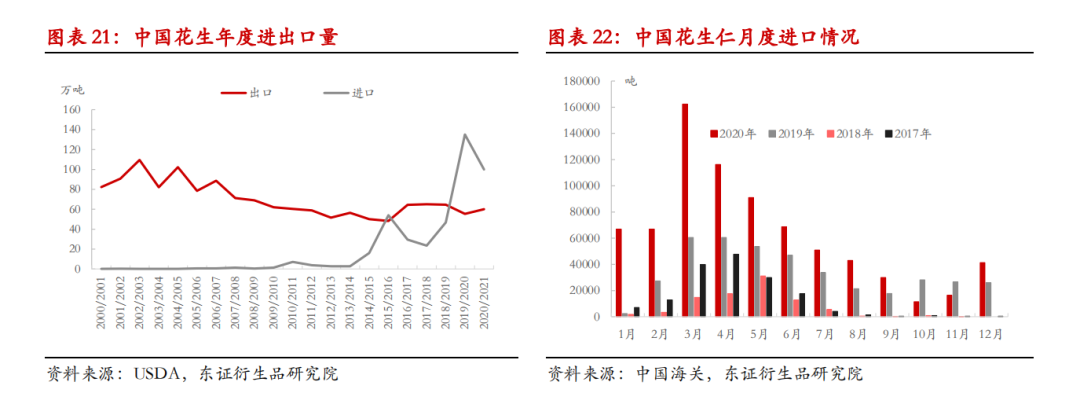

4、山东、河南、河北为花生榨油产能前三,分布占到全国总产能的43%、28%、8%,压榨规模集中度较高,大型企业定价权较强。

5、花生与花生油价格走势一致性较高,与整个油脂油料版块既有联系也有自身独立性。花生价格具有较强季节性及周期性特征。

★行情展望

1、全球油脂预期累库,油脂版块料高位有所回落;2、2021年全球走出疫情可期,花生油这类家用较多的小包装油脂需求热度或有所减退;3、食用需求弹性较大,高价令食用消费不振。4、不过,主要争地作物玉米价格强劲,比价效应下,21/22年度花生种植面积或有所下滑,产量增长放缓或将支撑花生价格。PK2110价格总体料震荡偏弱,下方空间有限,运行区间预计在8000-10000元/吨。二三季度为花生种植生长期,密切关注种植生长期的天气变化,若遭遇天气灾害则易引发市场炒作。合约期限结构方面,预计呈现出近高远低的反向市场结构。

★风险提示

主产地天气灾害风险,产业政策风险,疫苗失效、疫情再度恶化的风险。

报告全文

1

花生品种在全球及中国油脂油料市场的地位

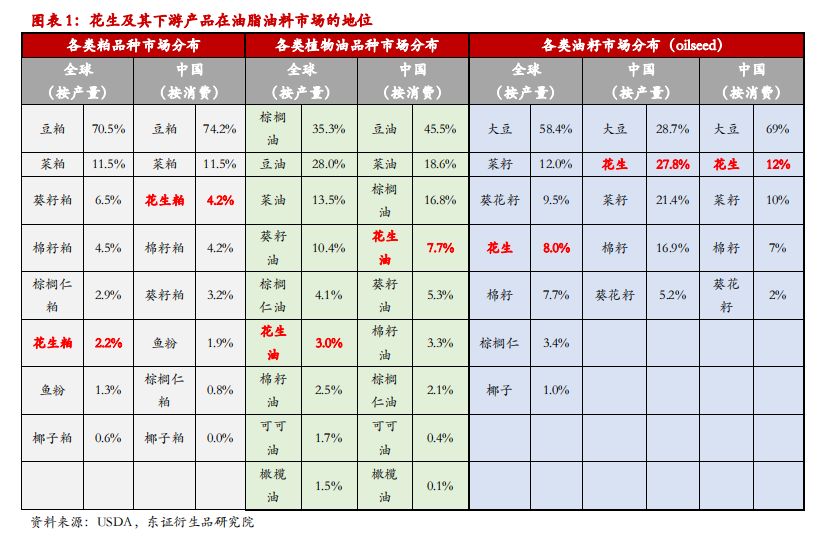

花生,是中国产量丰富、食用广泛的一种坚果。花生中含有25%~35%的蛋白,其营养价值在植物性蛋白质中仅次于大豆蛋白。除了直接食用,花生还可用于榨取食用油,花生粕则可用于生产养殖饲料。目前,国内花生的年产量已和国产大豆产量接近(2017、2018年产量甚至超过大豆,成为国内产量最大的油籽),超过油菜籽产量,在我国的油料作物中占有重要地位。在全球油籽作物生产中,花生排名第四。

花生压榨后的下游产品为花生粕及花生油,花生粕在全球及中国的粕类中占比不高,国内粕类中豆粕仍占据绝对的主导,花生粕仅占4.2%,位于菜粕之后;花生粕的产量在全球占比仅2.2%。花生油产量在全球的比重3%,并不算高,但在中国占到7.7%,位列棕榈油之后的第四大植物油消费量。

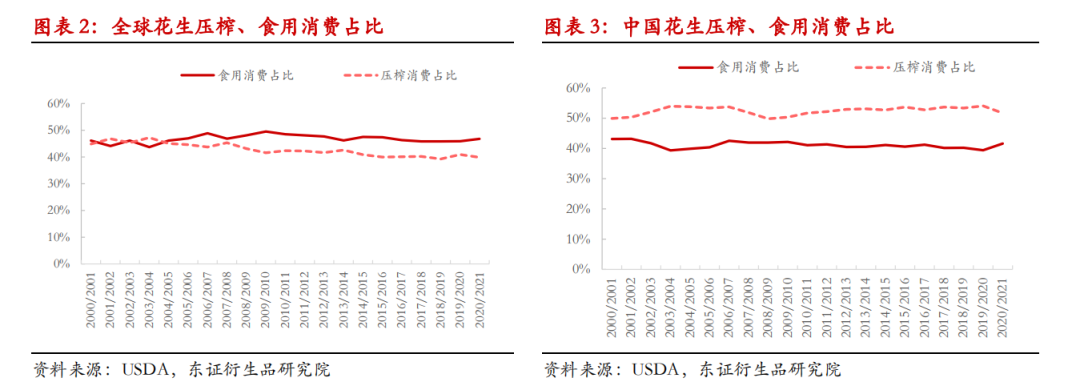

花生的消费主要包括压榨、食用两方面,其中食用消费和压榨消费占比接近,在40%-50%。在全球消费中,食用消费占比高于压榨消费,19/20年度中食用消费占到46%,压榨消费占到41%;在中国消费中,压榨消费占比最高,19/20年度占到54%,食用消费占到40%。

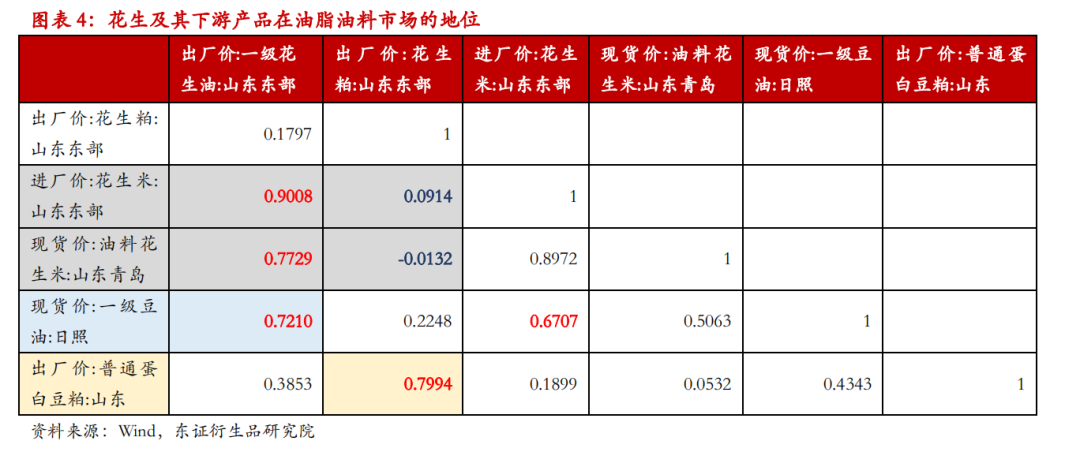

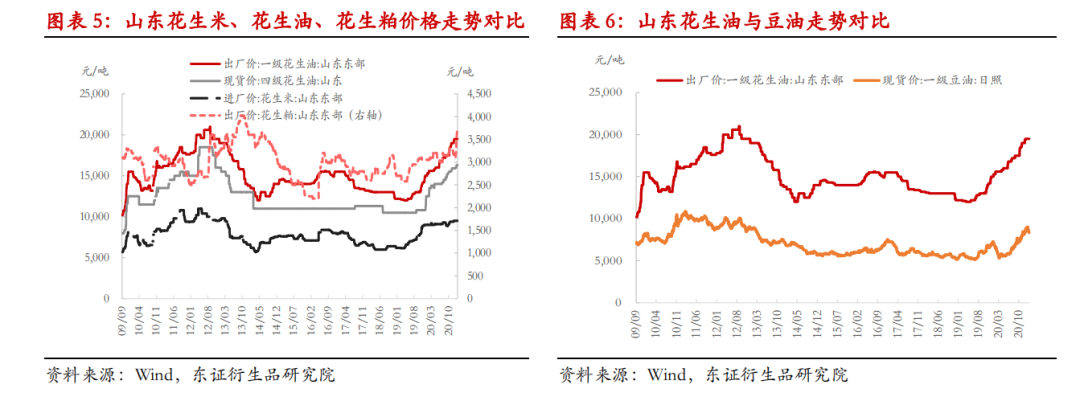

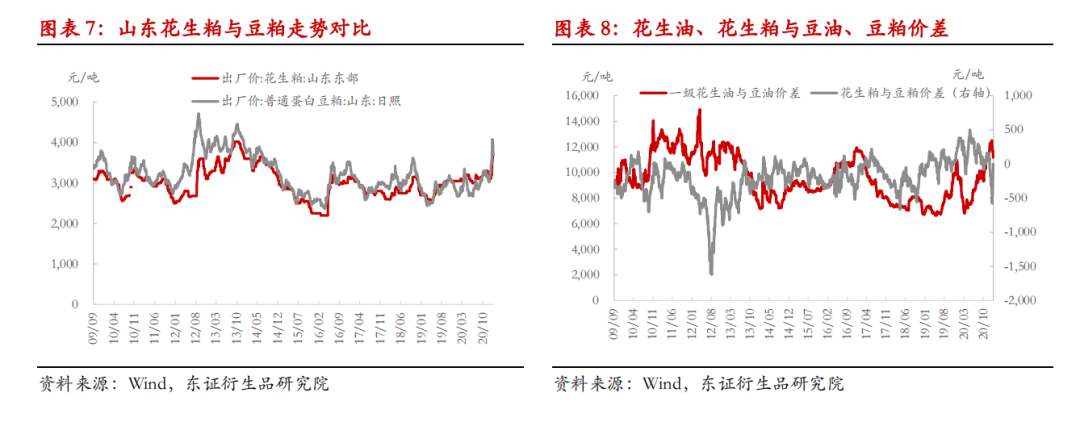

花生价格与其他油脂油料既有联系也有一定的独立性。花生的出油率较高,一般在40%-50%,因此和以豆粕作为主要产物的大豆不同,花生油作为花生的主要产品,贡献了花生压榨的核心利润来源,两者价格关联较强。我们将山东花生米、花生油、花生粕、豆油、豆粕价格走势分别做了对比,发现花生米价格与花生油、豆油价格的相关性较高,而与花生粕价格相关性较小。

花生油与豆油相关性尚可、花生粕与豆粕相关性更高,显示出花生油、花生粕作为油脂及粕类规模相对小的品种,价格大趋势基本跟随大品项豆油、豆粕的走势,但是花生粕与豆粕价差波动范围相对较小,而花生油与豆油的价差波动范围则较大,花生油价格不仅贵,波动幅度也明显大于豆油,价格走势出现阶段性背离的情况不少。花生油作为中高端食用油,以小包装为主,有相对固定消费人群,其终端消费相对稳定、对价格敏感性不高,与其他油脂的消费替代不是很明显,因此花生油价格表现相对独立,大多时间与花生价格走势一致。

2

全球花生生产、消费、贸易格局

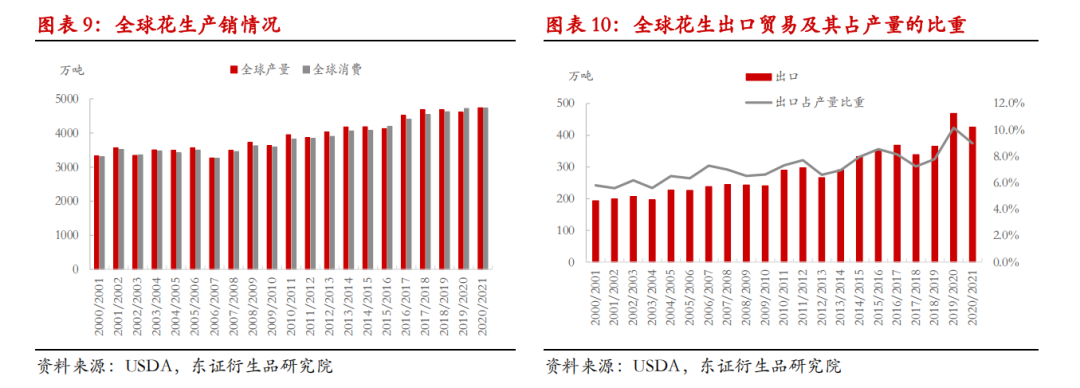

近年来,全球花生生产、消费和贸易规模呈现稳步上升的态势。截至2019/2020年度(年度划分10月至次年9月),全球花生总产量为4607.2万吨,总消费量达到4699.5万吨,进出口贸易总量为892.4万吨。

全球花生产量及消费量整体呈现缓慢上升的态势,近四年来产量在4700万吨左右水平,USDA预计20/21年度全球花生产量在4735.7万吨;全球花生消费近20年来的平均年增速不到2%,USDA预计20/21年度全球花生消费量4730.3万吨;全球花生进出口贸易量也呈现缓慢增加的态势,19/20年度全球花生贸易量有较大幅度的增加,贸易量创新高,全球出口量19/20年度突破400万吨,达到468.7万吨,占到全球产量的10%,因此全球花生贸易量并不大。

从全球生产消费及贸易分布情况来看,中国是全球花生最大的生产国、消费国和进口国,占全球相应比重分别逾3成,同时也是全球第四大的出口国,占全球出口11.8%。

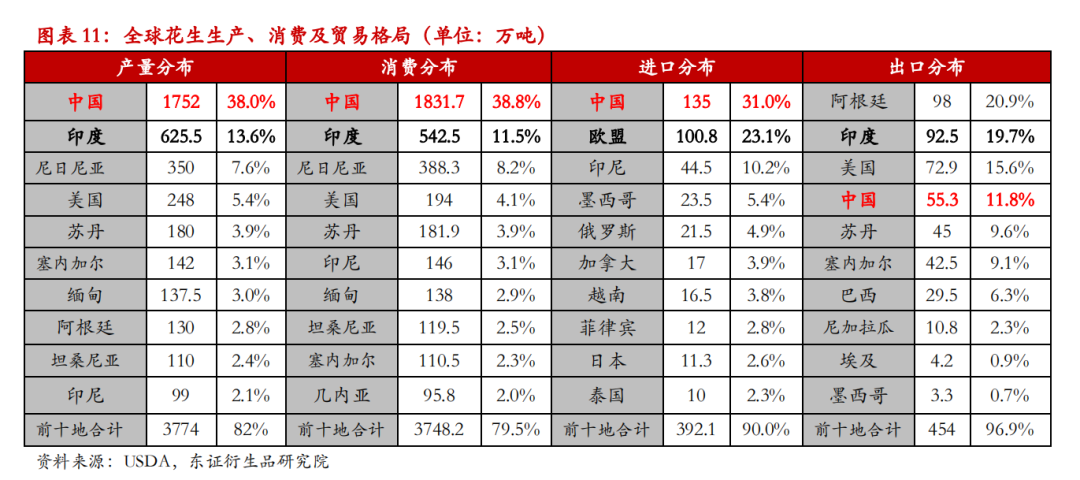

产量分布上,中国是全球最大的花生生产国,19/20年度中国花生产量达到1752万吨,占全球总产量的38%,远远高于全球第二大生产国印度的产量625.5万吨,占比13.6%;位居其后的有其它主产国为尼日利亚(350万吨,占比7.6%)、美国(248万吨,占比5.4%)、苏丹(180万吨,占比3.9%)、塞内加尔(142万吨,占比3.1%)等。产量达到100万吨以上的国家一共仅9个,前十产地产量总计占全球比重82%,非洲国家在全球花生的生产中占有较大比重。

消费分布上,中国是全球最大的花生消费国,19/20年度中国花生消费量为1831.7万吨,占比达到38.8%;全球第二大花生消费国为印度(542.5万吨,占比11.5%);位居其后的其它主消费国为尼日利亚(388.3万吨,占比8.2%)、美国(194万吨,占比4.1%)、苏丹(181.9万吨,占比3.9%)、印尼(146万吨,占比3.1%)等。

进出口分布上,全球花生进口结构较为集中,出口结构则相对分散。进口方面,中国是最大的进口国,19/20年度进口量达135万吨,占比31%,进口的花生多为油料花生,主要用于国内榨油用;其次是欧盟(100.8万吨,占比23%),进口的花生多为食用,对质量要求较高;印尼(44.5万吨,占比10.2%),排名第三。出口方面,目前还没有年度出口量上100万吨的国家,最大的出口国为阿根廷(98万吨,占比20.9%),其次是印度(92.5万吨,占比19.7%),美国(72.9万吨,占比15.6%)、中国(55.3万吨,占比11.8%)分别位居第三和第四。

在主要的花生生产国中,阿根廷生产的花生主要用于出口,出口量占本国产量比重高达71 %,无花生进口。相反,尼日利亚作为全球第三大花生生产国,生产的花生全部用于国内消费,无对外出口,进口量也极小。美国、苏丹、塞内加尔的花生出口占产量比重接近,均约为25%-30%。尽管中国是世界上最大的花生生产国,但由于内部需求较大,花生出口与进口量占产量比重较小,且进口量略大于出口量。

3

中国花生生产、消费、贸易格局

3.1、国内花生产业链

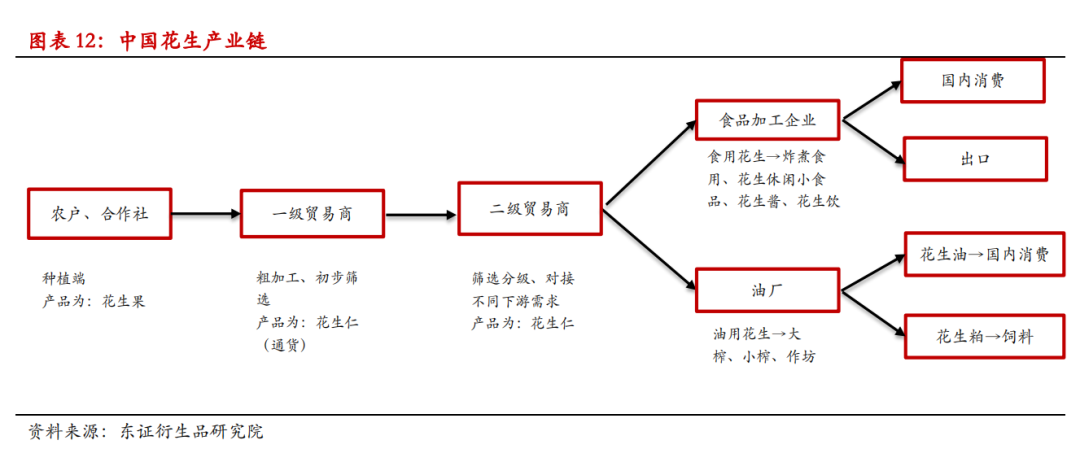

花生产业链上游种植端为农户或合作社,主要进行种植、收获、晾晒,农户出售的产品为带壳的花生果,是决定花生产量和质量的关键环节。

接下来是贸易商收购、粗加工和筛选阶段:一级贸易商收购地区农户的花生果,并进行粗加工去壳,再初步筛选去杂质,出来的产品为现货市场的花生仁通货;二级贸易商再进行分选分级后对接下游食品加工企业和油厂、或者出口企业。由于花生分选及贸易进入门槛不高,主要以中小型贸易商为主,贸易商起到了组织集中上游货源、粗加工及分选后对接下游企业调配资源的作用。

产业链下游企业主要包括食品加工企业和榨油企业,其中食品加工企业数量多、规模小且分散,龙头企业不多;而榨油企业则集中度较高,鲁花、益海嘉里及中粮等大型企业压榨产能占据全国市场份额接近一半,这三家企业油用花生的报价对市场有一定的定价指导作用,因此加工企业及贸易商面临的市场风险要大于油厂。

终端销售方面,食品加工企业生产的花生小食品或饮料、花生酱等除了自营销售外,一般都通过经销商进入商超、批发市场和农贸市场进行销售;油厂生产的花生油一般以高档小包装食用油进行销售,花生粕则销往饲料厂。

3.2、生产

3.2.1、面积、单产和产量

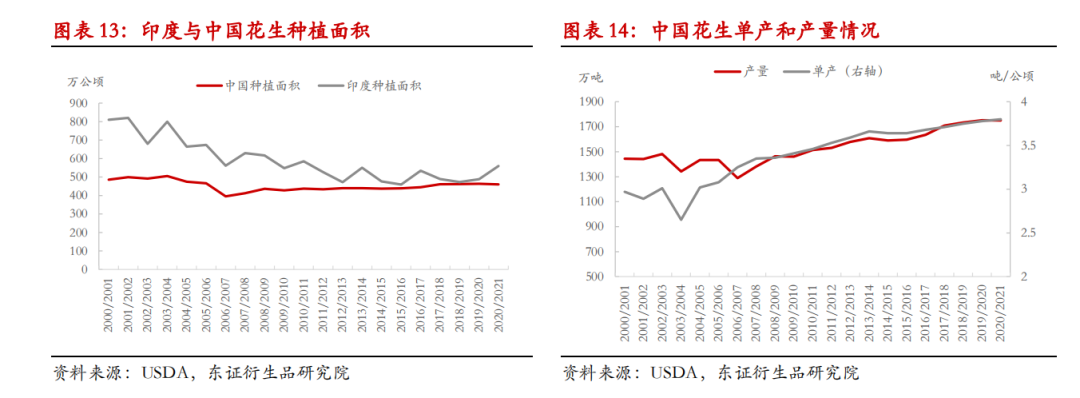

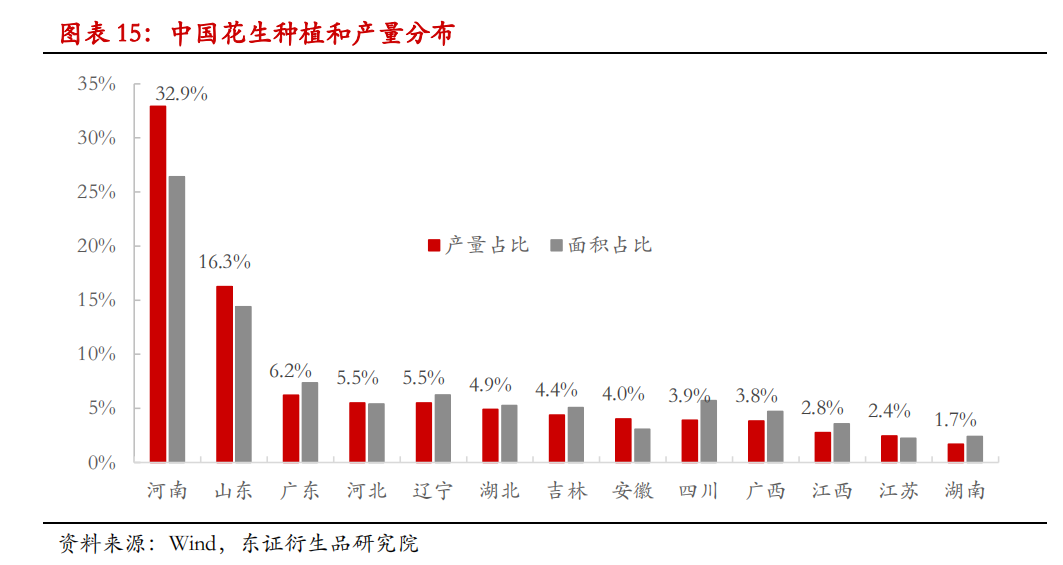

中国的花生产量虽是全球最大,但并未形成规模化种植,以小农经营为主,种植品种多样,种植区域较为分散、不连片,依赖人工操作,种植成本较高,种植面积提高缓慢。据USDA的数据20/21年度中国花生种植面积460万公顷,已连续第四年维持在该水平。但国内花生单产水平较高,由于抗病旱、高油花生品种的研发投产及花生栽培技术的提升,国内花生单产水平的快速提升。虽然印度是全球种植面积最大的国家,但由于中国单产水平较高,中国花生产量仍远高于印度。根据USDA的数据,20/21年度中国花生单产达到3.8吨/公顷,高于全球平均单产(1.7吨/公顷),但低于美国单产水平(4.25吨/公顷),美国正是由于高单产水平而成为全球第四大花生主产国。USDA预计20/21年度中国花生产量预估1750万吨,已连续第四年维持在1700万吨之上;天下粮仓预计20/21年度中国产量将增至1738万吨。

3.2.2、生产分布

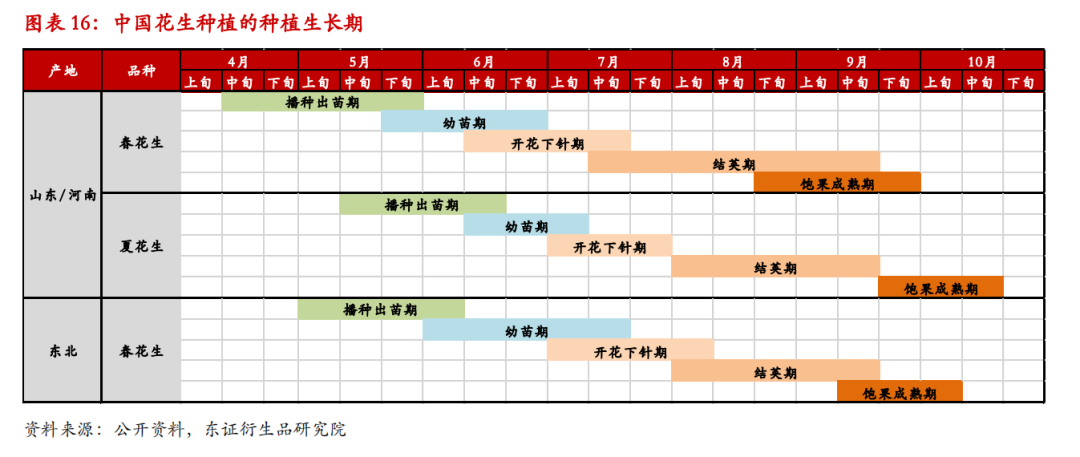

我国花生种植分布广泛,主要分布于黄淮海产区、长江流域产区、东部沿海产区、东北产区、黄土高原产区以及西北内陆产区等,其中黄淮海花生产区集中程度较高,也是我国花生优势突出的生产区域。河南、山东、河北、辽宁、湖北、安徽、广东、四川等地是花生主产省,其中,河南和山东是我国花生种植面积和产量最大的两个省份。2019年,河南省的花生产量位居全国第一,总产量达到576万吨,占比32.92%;山东省的产量为285万吨,位居全国第二,占总产量的16.25%;河北、辽宁、湖北、安徽、广东、四川的产量较为接近,均占总产量的5%左右。

3.2.3、花生种植生长特性

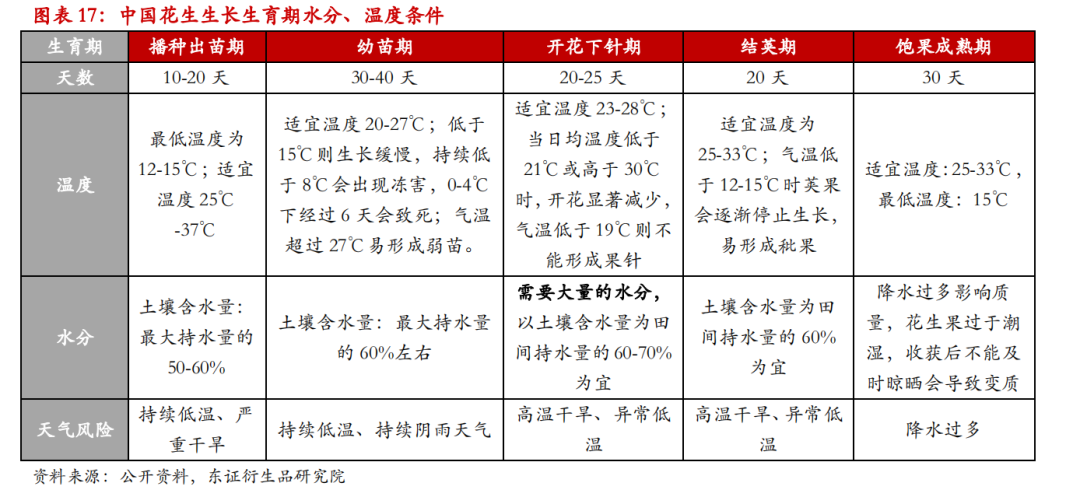

花生生长期较长,一般早熟品种100~130天,中熟品种135~150天,晚熟品种150天以上;花生生长期分为播种出苗期、幼苗期、开花下针期、结荚期、饱果成熟期五个生育期。我国的花生种植时间一般集中在春播(春花生,占比50%左右)和夏播(夏花生,占比30%左右),对于山东河南,春花生一般4月中旬-5月下旬播种,8月下旬-9月成熟;夏花生一般5月中旬-6月中旬播种,9月下旬至10月上旬成熟。而东北春花生一般在5月上旬-6月上旬播种,9月中旬-10月上旬成熟。总体来看,播种期4-6月份,收获期9-10月份。

生育期中,对产量形成影响较大的时期是开花下针期、结荚期、饱果成熟期。开花下针期及结荚期是花生生长需水多、对水分敏感的时期,其田间耗水量约占全生育期耗水量50%左右。开花下针期所开的花及所形成的果针有效率高、饱果率也高,是后期产量的主要组成部分;而结荚期所形成的果数占最终单株总果数的60%-70%,是决定荚果数量的时期。结荚期是花生一生中吸收养分和耗水最多的时期,对缺水干旱最为敏感。

新收获的花生,成熟荚果含水量50%左右,如不及时晾晒,易发生霉烂、变质或遭受冻害,需要将其降到8%以下才能进行安全贮藏和流通。

3.3、消费

3.3.1、花生消费:油用、食用

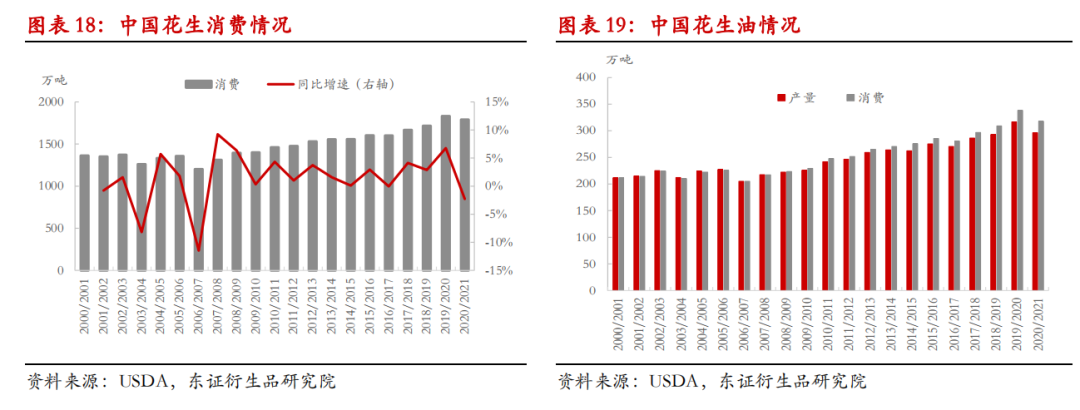

我国花生的主要消费形式为油用和食用,剩余的很少部分主要用于种用和出口。根据天下粮仓的供需平衡表,20/21年度全国花生总需求预估中,油用消费占47%,食用消费占比约为42%,种用和损耗占8%,出口占3%。

近年来,我国花生消费呈缓慢上升态势,据USDA数据,19/20年度花生消费量达1832万吨,增长率达到历史最高6.77%。主要是压榨油用消费增长较快,同比增长8%至990万吨;食用消费也增长快于往年,同比增加4.6%至722万吨,而消费增长率在10/11-17/18年基本稳定在1.6%左右,显示出疫情非但没有对花生的油用及食用消费带来减量,反而令需求有所增长,因疫情令居民外出就餐减少,家庭消费增加,而花生油作为小包装及散装销售的食用油在家庭消费中占比较大,同时居家时间较长也增加了花生食品的消费。USDA预计20/21年度中国油用消费将有所下滑,总消费量预计同比减少2%至1790万吨;而天下粮仓预计20/21年度国内需求量在1778万吨。

国内花生油需求及花生压榨需求相对刚性,呈现出平稳上升的态势;而花生食用需求则弹性相对较大,消费受价格影响较大。

3.3.2、加工分布情况

榨油方面,我国的花生榨油企业分布于花生主产区山东、河南、河北、湖北等省份,其中山东和河南的花生榨油产能最大,占到全国总产能的70%以上,2019年全国花生油加工10强企业中有9家在山东,1家在河南。国内花生压榨规模集中度较高,鲁花、益海嘉里及中粮等大型企业压榨产能占据全国市场份额接近一半,油厂的花生收购价对现货市场价格影响较大,他们定价权较强。

鲁花集团是国内最大的花生油压榨企业,占国内花生油总产量的比重超过10%;其次是益海嘉里,占国内花生油总产量的比重也超过10%,旗下知名花生油品牌有金龙鱼、胡姬花;排名第三的是中粮集团,旗下知名品牌为福临门。除这三家大型企业外,山东和河南的民营企业也发展迅速,如青岛天祥食品集团、莒南金胜粮油、山东兴泉油脂、濮阳训达油脂、河南三源粮油等,日榨花生产能超过500吨。

食用方面,花生加工食品,比如各种花生炒果、花生饮品、花生酱等。花生零食在国内市场越来越受欢迎,花生饮品由于营养价值高和口感较好被很多消费者青睐,花生酱则主要用于出口。花生食品加工企业也多分布在花生主产区山东、河南、广东等地,在花生非主产区也有分布,企业数量多、规模化程度低。

3.4、进出口

3.4.1、花生进出口

我国已经从花生净出口国转为了净进口国,由于国内需求的增长,我国花生进口量从14/15年度以来逐步增加,尤其19/20年度我国花生进口量高达135万吨,同比增长189%,主要是内外价差较大、进口利润丰厚导致了进口量的大增,刷新历史记录。国内进口花生仁绝大部分来自于非洲,如塞内加尔、埃塞俄比亚、苏丹等,由于含油率较高,主要用于榨油;而一些未去壳的进口花生主要来自于美国,多用于食用。2020年我国进口花生仁76.5万吨、带壳花生果32万吨。

出口方面,我国花生出口量较少,因巴西及美国花生出口的挤占,自2002/03年度国内花生出口量一路下滑,近些年基本稳定在60万吨左右,占国内产量仅3%-4%。出口的花生规格、质量较高,以烘焙花生和去壳花生为主,有小部分以花生酱和花生罐头出口,主要出口市场为亚洲(日本、香港、东盟等)、欧盟等地。

随着国内消费的增加以及一带一路政策的深化,未来进口花生量预计还将继续提升,但由于主要进口来源地非洲生产效率偏低、产量难以快速提升,且中国的大量进口也影响到了非洲出口国国内的使用,一些国家对出口开始设限,因此未来进口的增长预计是一个缓慢的过程。

从进口的季节性看,国内进口主要集中在上半年,对国产花生季节性供应减少的时期给予补充。花生仁进口来自于非洲,基本12月开始装运,5-6月发船基本结束,船期50天,3-7月为进口到货高峰期。

3.4.2、花生油粕进出口

我国花生油、花生粕贸易均处于净进口格局,但进口量不大。花生油方面,近年来,我国花生油进口量逐年上升,2019年进口量达到22万吨,同比增长27.9%。进口来源国主要为巴西、印度、阿根廷、塞内加尔、尼加拉瓜、美国、苏丹。我国花生油出口量远远小于进口量,且历年来比较稳定,2019年出口量仅为1.2万吨,主要出口去向为香港、马来西亚。花生粕方面,国内进口花生粕10来万吨, 2019年进口量达到13万吨,同比增长46%,主要进口来源为苏丹;出口量极小。

3.5、季节性及价格波动特征

3.5.1、生产、消费及价格的季节性

花生作为季产年销的农产品,其生产、消费及价格均存在明显的季节性特征:

供应方面,根据花生种植生长期,4-6月份花生种植期,9月开始,花生陆续收获,进入集中购销期,农户出售花生一般持续到4月,但春节后农户销售会变得相对被动,需要抓紧处理余粮。10-12月份花生集中上市期,是市场供应最多的时候。由于4月之后各地气温回升,花生霉变风险大、储存成本高,因此油厂一般新花生收获上市期加紧收购,在3月前基本完成加工,以花生油的形式进行储存、销售、流通,因花生油相对于花生更容易储存,通常油厂是“存油不存米”。3-8月市场供应量减少,7-8月为青黄不接的时期。

消费方面,旺季主要集中在7月份至次年1月份:7-8月份天气炎热,水煮和油炸花生需求量较大;9月-次年1月,传统节日密集期,食品厂集中采购备货,其中10-12月随着新花生大量上市,油厂也开始集中备货,通常油厂是一次性备完一年的用量。淡季主要在2-6月份,春节后花生下游产品需求转淡,5月气温回升令储存难度加大,市场购销转弱,6-7月购销基本结束,只有中间商有少量库存,质量问题风险大。

生产和消费的季节性特征导致花生价格波动也存在季节性的规律。由于花生购销期短,10-12月份新花生大量上市带来的供应压力下,价格往往走弱;春节后市场进入消费淡季,3-4月份价格上行动力仍不足,若农户手中余粮偏多,则价格将维持低迷,5-8月份市场供应趋紧,且7-8月份夏天食用需求旺季,市场将进入青黄不接的时期,价格逐步回升,因此大多年份花生价格大多时候是呈现出前高后低的走势。

3.5.1、花生价格周期特征

历史数据显示,国内花生价格波动幅度较大,且呈现出周期性的特征,在2009年迄今,花生价格已经经历了三轮上涨行情、两轮下跌行情:

(1)2009年-2012年,上涨,历时两年,价格从6000元/吨涨至12000元/吨左右,涨幅接近一倍。因花生种植面积下降(比较效益下,部分地区农户倾向于种植玉米)和部分产区雨水天气影响,以及雨水灾情令部分产区单产下降,而花生消费需求却出现大幅增加(新增压榨产能不断投建),再加上宏观面通胀的压力,推动了价格的走高。

(2)2012年,高位震荡,历时一年,价格从12000降至6000元/吨。国内花生种植面积及产量稳中有升,种植成本高企支撑花生原材料采购成本,但高价令消费增速放缓。

(3)2013年,下跌,历时一年左右。由于全球大豆、菜籽等油料作物的产量大增,植物油市场整体供应充裕,三大油脂下跌,花生油与豆油价差处于历史高位,国际市场花生价格走弱,国内花生也出现积压,价格大幅下滑,跌幅近40%,花生种植收益明显下降,挫伤农户种植积极性。

(4)2014-2016年,上涨,历时2-3年。在2014年,由于上年种植收益下降影响农户种植积极性,新花生种植面积下滑,同时恶劣天气也影响了花生产量,供需趋紧推动价格上行。2015年震荡回调后,在2016年冲高回落,花生种子及栽培技术的提升令产量回升,导致棉花价格上行受阻回落。

(5)2017-2018年,下跌,历时1-2年,价格从9000跌至6000元/吨。因种植面积从2016年的445万公顷增加至460万公顷,同时单产水平进一步提升,致使年产量从1630万吨升至1700万吨以上,而下游需求逐渐趋于饱和,再加上2018年油脂及粕类全线下滑,进而使得花生价格走出下跌行情。

(6)2018年-迄今,上涨,历时2-3年,价格回升至10000元/吨以上。由于疫情令花生食用和油用消费增加,需求的提升使得19/20年度供应偏紧,再加上整个油脂版块因为棕榈油的减产出现强势上行的行情,这也对花生及花生油价格形成一定的提振,花生价格走高。

总体来看,花生呈现出周期性波动特征,既有供需面因素主导,也受整个油脂版块市场行情的影响。从历史情况来看,上涨行情持续时间一般在2-3年,下跌行情持续时间一般1-2年,而2021年正是本轮上涨行情的第三年,价格是否会见周期顶,拭目以待。

4

花生期货拟上市合约及交易交割规则设计

4.1、期货合约设计

花生期货将于2021年2月1日在郑商所挂牌上市交易,首批上市交易的花生期货合约为PK2110、PK2111、PK2112、PK2201,均为下年度21/22年度的花生期货合约。

值得注意的是,和其他农产品不同,根据花生的生产消费特点,交易所设置了10、11、12、1、3、4月合约,而没有设置5-9月的合约。因花生在10月大量上市后,至次年4月为贸易流通最活跃的时间段。进入5月后,随着气温的回升及降雨的增多,花生储存难度增加,易发生霉变、酸价升高等问题,且进入5月后流通领域库存减少,下游企业大多于6月之前备足库存,此后花生原料的采购较少,而9月新花生刚开始上市,量还很少,水分也高。为了保证可供交割品的充足,避免交割风险,交易所没有设置5-9月的合约。

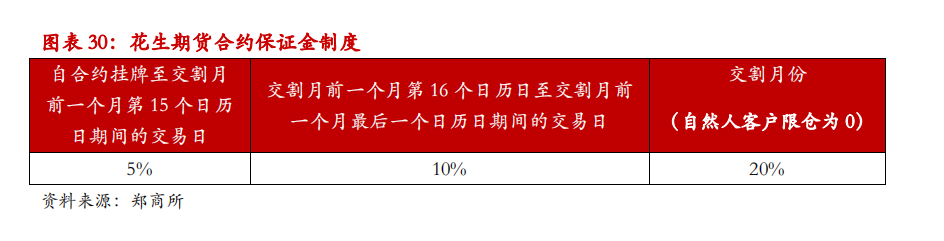

另外,上市当日花生期货合约涨跌停板幅度执行标准为±7%,最低交易保证金为8%,较合约设置的标准有所提升。同时,根据《郑州商品交易所风险控制管理办法》有关规定,上市当日涨跌停板幅度为实际执行标准的2倍,即合约挂牌基准价的±14%。

按照目前山东临沂花生米(含油≥45%)现货价格10000元/吨计算,一手花生期货合约价值50000元,按8%的保证金比例,一手花生期货的交易保证金为4000元。

4.2、相关交割细则

(1)交割质量指标

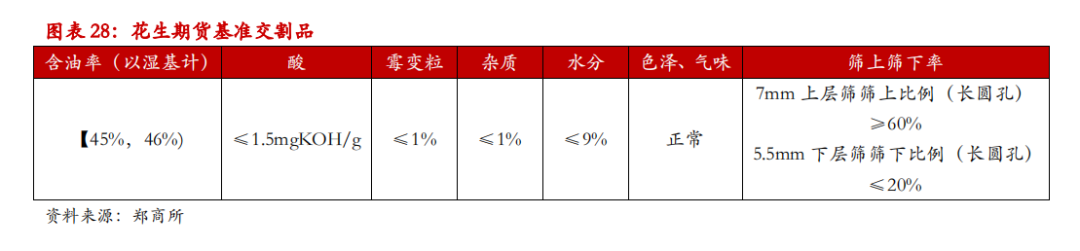

花生期货交易标的为油用花生仁。其实油用花生和食用花生没有严格的区分界线,各占比50%左右,其中食用花生品级相对更高,下游食品加工企业对花生原料需求个性化较强,而榨油企业对油用花生采购时采用质量指标标准化程度较高(主要以含油率、酸价等指标定价),油用花生在市场中的流通量相对更大一些,大宗商品属性也更强一些。因此郑商所设计的花生期货的标的为油用花生,以含油率为【45%,46%)、酸价≤1.5mgKOH/g、霉变粒≤1%等为基准品,并对可交割的替代品主要质量指标设置了升贴水,其中霉变粒的升贴水幅度采用扣量方式。

(2)交割方式

交割基准价:为该期货合约基准交割品在基准交割地汽车板交货的含税价格(含包装)。

交割单位:为5吨,与期货合约交易单位一致。

花生期货没有设置仓库交割,采用的是“车(船)板+厂库”交割的方式。

基准交割地为河南省、山东省和河北省,三省的车(船)板交割服务机构和指定交割厂库的地区升贴水均为0元/吨。

花生包装要求:采用塑料编织袋。编织袋应当坚固、清洁、干燥,使用缝包机封口,不得产生撒漏或对花生造成污染。单包装载花生重量50kg±2kg,且单个包装物重量不得超过125g。同一客户同一批次交割的花生包装要求规格统一。

交割费用标准:1、指定花生交割厂库收取仓储费用标准为0.6元/吨·天。2、车(船)板交割服务机构出入库等服务费标准为:入库费15元/吨,出库费15元/吨,配合检验费10元/吨,临储费0.6元/吨·天。上述车(船)板交割服务费由卖方客户根据实际发生情况直接交付给车(船)板交割服务机构。花生出库时,客户可针对检验项目中的一个或多个指标提出质检申请,根据质检结果由过错方承担相应的检验费用。

标准仓单:厂库仓单、通用仓单

仓单有效期:每年1月、4月第15个交易日(含该日)之前注册的仓单,应当在当月第15个交易日(含该日)之前全部注销。每年4月第16个交易日(含该日)至8月最后一个交易日(含该日)不受理标准仓单注册申请。

(3)风控制度

上市当日花生期货合约涨跌停板幅度执行标准为±7%,交易保证金为8%;上市当日涨跌停板幅度为实际执行标准的2倍,即合约挂牌基准价的±14%。

5

行情展望:

根据花生期货的交割质量标准来看,交易标的偏向油用花生,国内花生年产量1700余万吨(花生果),折花生仁1200万吨左右,其中油用花生和食用花生约各占一半,但两者没有严格的分界线,食用花生质量规格更高,按目前山东现货价格10000元/吨计算,整个市场规模在1.2亿元。

花生期货首批上市交易的花生期货合约为PK2110、PK2111、PK2112、PK2201,均为21/22年度的花生期货合约,PK2110将成为主力合约,主要反映新年度花生市场情况。

1、花生价格与花生油价格走势基本一致,而花生油作为油脂中的一员,尽管具有相对独立性,但与油脂大类仍将会有一定的联动,下半年随着棕榈油产量预期恢复,大油脂版块预计高位回落,这或将在一定程度上压制国内花生油及花生价格。

2、19/20年度全球疫情抑制餐饮旅宿业的油脂消费,但家用烹调油脂需求增长,特别是花生油、橄榄油等小包装油脂增加。而2021年随着疫苗的推广,全球走出疫情的阴霾可期,花生油这类家用较多的小包装油脂需求热度或有所减退。

3、花生食用需求受价格影响弹性较大,高企的花生价格将令食用花生消费不振。

4、2020年价格高企、农户惜售令年后供应预计同比增加,且后期进口花生米到港量预计较大,花生期末结转库存同比有所增加,新年度花生收购价预计有所下调。

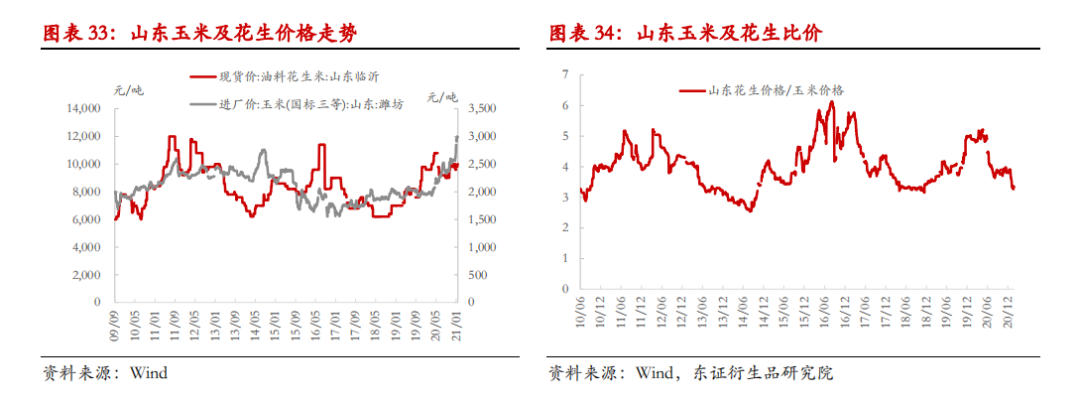

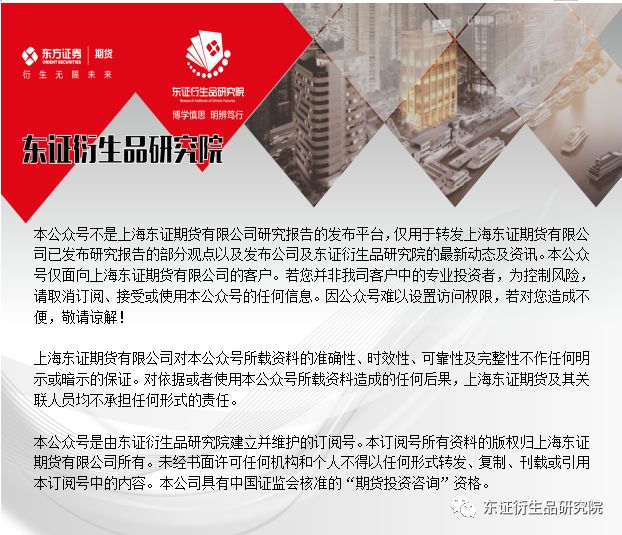

5、不过,由于主要争地作物玉米价格强劲,比价效应下,21/22年度花生种植面积或将有所下滑,产量增长放缓,或将对花生价格形成支撑。

交易所对花生期货上市首日挂牌基准价尚未公布,考虑到现货市场情况,预计挂牌价不低,PK2110合约价格总体料震荡偏弱,但下方空间有限,运行区间预计在8000-10000元/吨。二三季度为花生种植生长期,密切关注种植生长期的天气变化,若遭遇天气灾害则易引发市场炒作。

合约期限结构方面,从现货市场情况及季节性来分析,预计呈现出近高远低的反向市场结构。

6

风险提示

主产地天气灾害风险,产业政策风险,疫情再度恶化的风险。

报告作者

方慧玲 资深分析师(农产品)

从业资格号:F3039861

投资咨询号:Z0010565

Email: huiling.fang@orientfutures.com

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)