来源:宝城期货 作者:宝城期货

研报正文

核心观点

【沪铜(78500, -860.00, -1.08%)】

夜盘铜主力期价冲高回落,日内持续弱势运行,跌破 20 日均线,沪铜持仓量小幅下降。上周政治局会议和经济工作会议未能够推升沪铜的价格中枢,美元指数的持续上行也给予铜价压力。

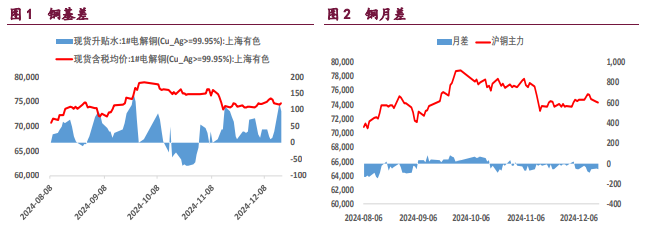

产业层面,下游支撑意愿较强,精废价差持续收窄,精铜库存持续去化。但产业推升意愿不足,预计期价趋于震荡运行。短期关注美元指数 107 一线多空博弈,若高位回落,则有利于铜价企稳。

【沪铝(19740, -155.00, -0.78%)】

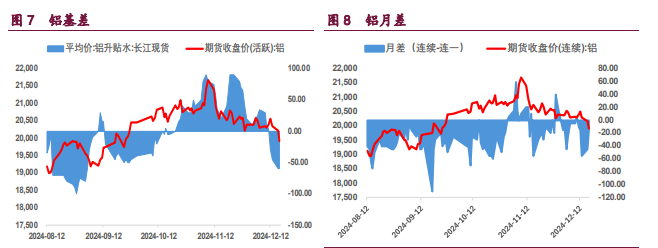

夜盘铝主力期价窄幅震荡,日内持续增仓下行,跌破 11 月低点后又跌破 2 万关口。产业层面,氧化铝日内持续走弱,再度触及 60 日均线。需求端受铝材出口退税取消的影响而表现不佳,下游逢低按需补库,库存去化明显放缓。宏观中性,产业偏空的情况下,技术性破位增仓下行,短期下行动能较强。

【沪镍(131810, -1740.00, -1.30%)】

今日镍主力期价由 12.6 万一下下挫至 12.4 万一线,日内沪镍增仓下行趋势明显。国内会议落幕,多头氛围冷却,有色板块普跌。基本面弱势的镍或又将成为空配对象进行对冲。整体期价或仍在 12-13 万区间震荡。短期关注 12 月低点技术支撑。

1. 产业动态

铜

12 月 17 日,经济学人智库(EIU)在月度展望报告中表示,2025-26 年全球精炼铜产量将以年均 2.3%的速度增长。接近创纪录的价格以及对满足绿色转型和技术变革需求快速增长的预期,已开始激励生产商做出回应。

然而,短期风险似乎偏向下行。中国主要铜冶炼厂同意自 2016 年以来首次协调减产。全球几家大型铜矿商已经下调 2025 年产量预期,以降低成本并保护其矿产资源。从长远来看,环境监管、资源民族主义和贸易紧张等其他因素将继续构成挑战。我们预计精炼铜产量增长将放缓,从而在本十年晚些时候收紧潜在的基本面。

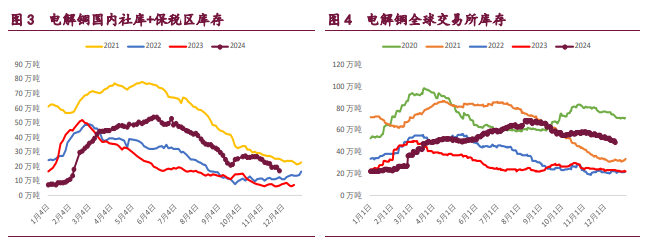

12 月 16 日,Mysteel 电解铜社库为 9.98 万吨,较 12 日去库 0.84 万吨,较 9 日去库 1.77 万吨。

铝

12 月 17 日,国家统计局数据显示,2024 年 11 月份有色金属冶炼和压延加工业增加值同比增长 7.4%,1-11 月累计增加值同比增长 9.7%;11 月份十种有色金属产量为 671 万吨,同比增长 1.5%;1-11 月累计产量为 7229 万吨,累计同比增长 4.4%。其中电解铝 11 月份产量为 371 万吨,同比增长 3.6%;1-11 月电解铝产量为 4022 万吨,累计同比增长 4.6%。

12 月 16 日,Mysteel 电解铝社库为 54.6 万吨,较 12 日去库 1.0 万吨,较 9 日去库 0.7 万吨。

镍

12 月 17 日,精炼镍上海市场价格:金川电解 129180-129380 元/吨,下跌 830 元/吨;俄罗斯镍 125280-125380 元/吨,下跌 680 元/吨;镍豆 124480- 124680 元/吨,下跌 680 元/吨。

2. 相关图表

(转自:曲合期货)

热门推荐

全国政协委员陈松蹊:建议降低法定结婚年龄 提高生育人口基数 在全国推行更大力度的生育激励政策 收起全国政协委员陈松蹊:建议降低法定结婚年龄 提高生育人口基数 在全国推行更大力度的生育激励政策

- 2025年02月24日

- 06:16

- APP专享

- 扒圈小记

91,794

91,794

“女生遭侵犯落水被阻挡上岸至溺亡”案续:检方提起抗诉,建议死刑

- 2025年02月24日

- 05:06

- APP专享

- 扒圈小记

- 21,532

“拟录用3名本科生惹争议,删除公示名单”?国企刚刚回应了

- 2025年02月23日

- 08:58

- APP专享

- 北京时间

- 7,280

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 09:29:16

【大资金还在加速买入】最新两融数据显示,2月21日,融资买入额为2366.81亿元,创春节以来新高,较前一个交易日增加627.09亿元,环比增幅达36.05%;融券卖出经历“过山车”,该数值为6.5亿元,下降24.39%,2月20日、19日该值为8.61亿元、6.23亿元。最新融资融券余额为1.89万亿,该数值同样创春节以来新高,其中融资余额为1.87万亿,日环比增61.58亿元;融券余额为113.27亿元,日环比增1.52亿元。此外,转融资交易金额为1.5亿元,日环比减少2.4亿元,降幅为61.54%;转融资余额为1449.2亿元,较上一交易日无变化。 -

数字江恩今天 09:24:50

如图,3314后,5分钟图上运行了4轮结构,短线变盘在即了。明天如果快速放量拉升突破3400并站稳3386,可以确立新的主升浪并打开新的上涨空间。否则,明日若没有放量+力度,则要么直接跌破图上轮谷线,要么顶背离,都会引发宽幅震荡中的回踩。 -

数字江恩今天 09:24:41

直接看5分钟图近期3314之后的运行。目前大盘的核心是区分到底还属于宽幅震荡之中,还是已经开始了新的主升浪结构。如果在宽幅震荡之中,目前是宽幅震荡高位区间;如果是新的主升浪结构,则目前还有上涨的余地。区分的核心是看大盘能否站稳3386直接拉升突破3400点。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:24:32

板块上来看,今日,前期热点人工智能科技和机器人(sz300024)题材分化非常严重,高位翻脸的个股家数增多。而农林牧渔,地产建筑和保险则崛起,但盘中持续性不如之前的热点。 -

数字江恩今天 09:24:27

A股两市今日成交8028 + 12776 = 20804 亿人民币,温和放量趋势明显。如此放量下,大盘没有继续向上,而是30个点区间震荡,依靠尾盘拉升还收跌6个点。个股方面,涨跌比接近1:1,但今日大幅下跌个股家数有所增多。 -

数字江恩今天 09:24:18

短线变盘在即 -

北京红竹今天 07:59:16

3、聚焦AI产业链DeePSeek是个具体的概念,相关扩展题材已经遍地开花了,人形机器人(sz300024)短期内暂时不聊,因为五分钟级别2个中枢上涨,虽然没有客观结束信号,已经不宜追高了。也不用完全盯着DS,AI产业链都可以,就一句话:规避高位的,低吸低位滞涨的。特别是符合缠论结构,日线级别上涨段中,当下处于回落一笔的,这种都值得埋伏。那些已经完成缠论上日线级别上涨段的都需要规避。当指数大级别上涨结束,我就不谈聚焦方向了,现在还可以继续谈。 -

北京红竹今天 07:59:12

2、2万亿成交额从1.5万亿到2万亿,虽然有放量,但还没有明显放量,目前的成交额还是良性的,还处于有人接盘有人卖的阶段。从成交额上看,需要注意的是,那天券商和互金大涨,指数呼呼向上放量,那时的成交额放大才会有问题。现在处于正常交易之中,洗盘不用担心。而且缠论结构上,不管是先行者恒生科技还是上证指数,都没有完成日线级别向上段呢。明天市场大概率还有一次退潮,沪指和科创50还没有构造五分钟级别回落段,明天大概率会回落构造。 -

北京红竹今天 07:59:08

1、洗盘还会有指数虽然没涨多少,但个股的赚钱效应一直不错,上周五更是出现不少获利盘。今天成交额又是2万亿,有卖的也有买的。青云科技(sh688316)、每日互动(sz300766)、并行科技(bj839493)、优刻得(sh688158)、杭钢股份(sh600126),这些高位DS全部跌停或者大跌。相反,滞涨低位品种,群星玩具涨停,以及股票池中的常山北明(sz000158)涨停。市场的现象很明显,获利多的要兑现,低位滞涨要补涨。按照交易的思维,洗盘还会出现,洗盘的级别大小看周二收盘后来定。一般洗盘都是速度比较快,但空间不大。当下,我还是不想谈大风险,洗盘风险肯定有,但这是必须要经历的,只要交易上涨多了卖就对了,低位滞涨的买入持有就完了。 -

趋势领涨今天 07:51:13

【今日投资舆情热点】1)算力相关:DeepSeek作为开源AI大模型,各大厂商纷纷宣布接入,将直接拉动对于云服务的需求。2)乡村振兴:2025年中央一号文件2月23日发布,本次中央一号文件首提“农业新质生产力”。3)机器人(sz300024):深圳市人工智能产业办主任表示,近期将发布人形机器人(sz300024)专项政策,在全市科技重大专项中安排人工智能和机器人(sz300024)专项。4)一带一路:泽连斯基表示,希望能够在乌克兰恢复和平、未来重建等方面得到中国的帮助,乌方愿意与中方为此开展对话。5)AI一体机:机构称,随着各地政府主动接入DeepSeek,大批企业开始探索私有化部署,一体机将形成更陡峭的景气斜率。