第一部分 行情回顾

2月CBOT大豆延续宽幅震荡走势,市场波动越发收窄。美豆供给偏紧、美豆粕创新高、阿根廷的旱情、巴西收割延续与巴西丰产压力在市场交替发酵,美豆涨跌跌宕起伏。此外美国加息呼声再起,大宗商品承压,这也让美豆上行受阻。进入2月下旬,阿根廷大豆产区再度遭遇霜降,但巴西收割加快,美豆冲高回落。受此影响,国内豆粕市场走势同样呈现区间震荡走势,但与美豆不同的是,价格中枢下移。尽管受到进口到港大豆下滑影响,油厂开工下降,但下游需求疲软,豆粕库存回升,现货持续走软,基差回落,连粕市场受到美豆成本、现货疲软的拖累,但由于期货贴水较大,下方存在些许支撑,连粕主力合约演绎宽幅震荡走势。

第二部分 基本面分析

一、巴西丰产压力逐步体现 阿根廷产量隐忧仍在

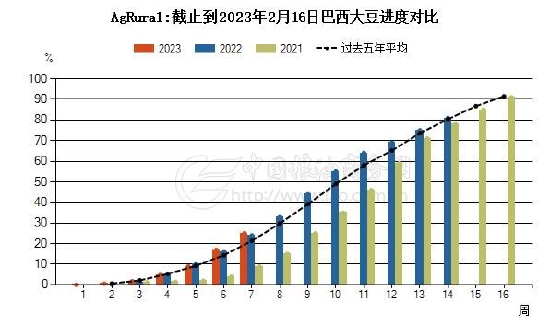

随着巴西收割进度的加快,市场交易的热点已经开始从阿根廷减产的影响向巴西丰产压力转变。截至2月16日,巴西2022/23年度的大豆收获进度为25%,远低于去年同期的收获进度33%。马托格罗索州的收割工作进展迅速,目前收获进度较慢的帕拉纳州和南马托格罗索州,持续降雨可能导致质量问题。目前机构预估巴西的产量在1.52-1.54亿吨,USDA最新预估在1.53亿吨。

图:巴西收割进度

数据来源:中国粮油商务网 国信期货

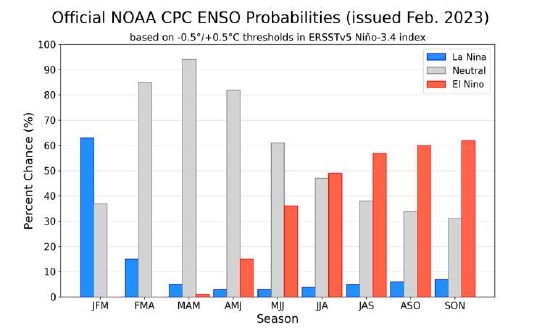

图:拉尼娜天气影响减弱

数据来源:NOAA 国信期货

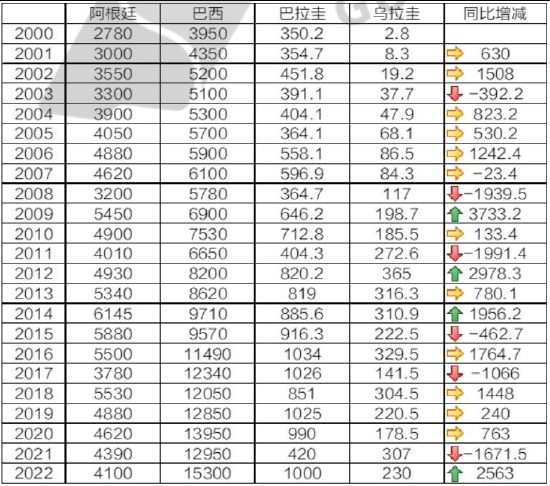

从最新NOAA报告来看,拉尼娜事件将于2023年初春结束。2月份以后拉尼娜的影响逐步减弱。市场进入中性或者厄尔尼诺的概率在增加。天气预报显示2月下旬阿根廷降雨量依然有限,3月降雨量或恢复正常水平。但是2月下旬霜降造成的影响,可能对晚播大豆生长造成损害,市场仍在评估中。美国农业部预测值阿根廷大豆产量为4100万吨,较1月下调450万吨,罗萨里奥谷物交易所预测值3450万吨,布宜诺斯艾利斯谷物交易所3350万吨。市场普遍认为USDA高估了阿根廷大豆产量。未来USDA或将继续下调阿根廷产量。按照USDA预估,南美四国的产量同比增加2563万吨。目前CBOT大豆价格已经反映了阿根廷大豆在3600万吨左右的事实,如果阿根廷产量按照3600万吨测算,那么南美四国产量同比增加也在2000万吨左右。总的来看,全球大豆供给量正在逐步修复。

表:南美四国产量变化幅度

数据来源:USDA 国信期货

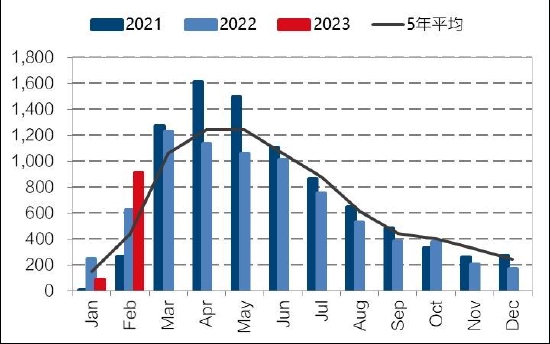

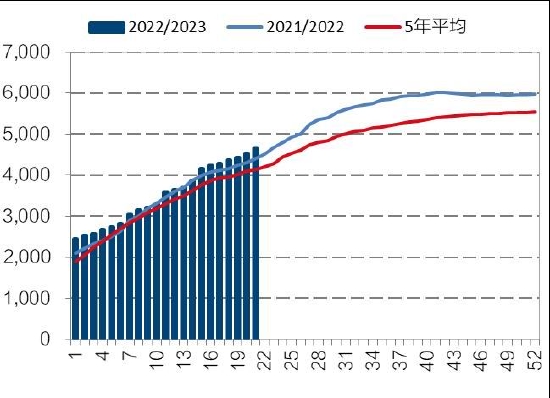

图:巴西出口进度

数据来源:USDA 国信期货

一般而言,巴西大豆出口的时间窗口期在每年的3月-7月。受到收割延误的影响,咨询机构Safras & Mercado发布的调查结果显示,根据货轮排队的情况,2月份巴西大豆出口量将达到915.1万吨,低于之前预期的1023.4万吨,但是远高于1月份的913,676吨,略高于去年2月份的912.2万吨。可见巴西大豆收割压力向后移。分析师称,巴西大豆供应状况有望从3月中旬开始改善,出口量可能在6月份达到峰值。

总的来看,3月随着巴西大豆收割进度的加快,巴西大豆丰产的压力开始逐步体现。受到拉尼娜天气的减退的影响,阿根廷也将迎来正常的雨水天气,不过霜降对其产生的影响或在3月份有所体现,阿根廷大豆产量下滑的影响仍有持续发酵中。南美大豆丰产压力开始在3月份陆续体现。

二、美豆供给偏紧仍将持续 新年度种植面积之争开启

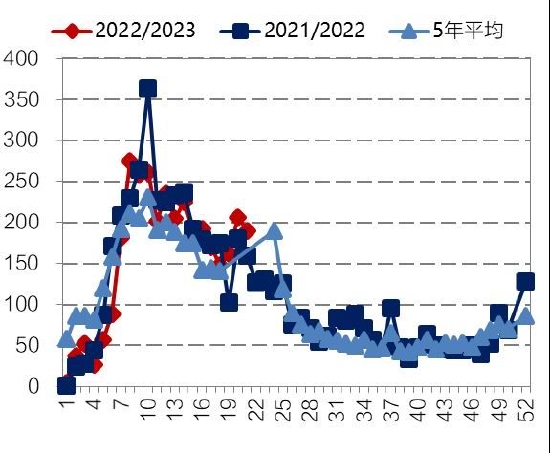

美豆出口时间正在缩短,截至2月21日美豆检验总量累计达到4139万吨,较去年同期3980万吨增加158万吨,同比增幅3.96%。美豆出口检验总量已经达到出口预测目标的76%。去年同期完成比例为67%。USDA预估22/23年度美豆出口量为5716万吨,21/22年度美豆出口量为为5872万吨,同比下滑156万吨。随着巴西升贴水的回落,美豆价格优势明显下滑,美豆单周出口销售量开始有所回落,美豆出口或将进入淡季。

图:美豆出口累计

数据来源:USDA 国信期货

图:美豆单周出口量

数据来源:USDA 国信期货

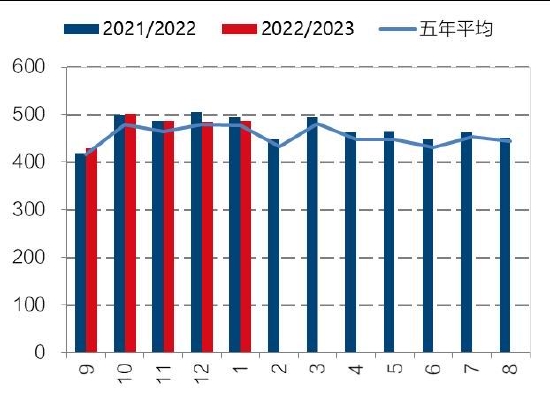

从压榨来看,NOPA最新公布数据显示,1月份NOPA会员企业的大豆压榨量486万吨,环比小幅增加,同比下降8万吨。也低于此前市场预估的494万吨。截止到1月,22/23年度美豆累计压榨量为2389万吨,比上年同期2407万吨少17万吨。尽管USDA在2月下调美豆22/23年度压榨量至6069万吨,但仍高于上年40万吨。对于美豆压榨而言,如果要完成USDA预估,后面7个月要月均压榨量在485万吨以上方能实现。从目前来看,由于阿根廷大豆减产,全球豆粕贸易可能向美豆粕转移,美豆粕出口未来或有增加,这对压榨有所提振。整体而言,美国22/23年度压榨需求仍有下滑可能,但是幅度有限。

图:美豆压榨对比

数据来源:USDA 国信期货

图:全球豆粕供需结构变化

数据来源:USDA 国信期货

进入3月,美豆种植面积调研或将展开,近期对于美豆种植面积增减分歧较大。咨询机构预测2023年美国玉米和大豆播种面积同比均有所提高,私人分析机构Informa公司预计,2023年美国玉米、大豆以及小麦种植面积将会同比增长。Informa预测2023年美国大豆种植面积为8851.5万英亩,预计美国2023年玉米种植面积为9196.8万英亩;标普全球商品洞察公司(前身为HIS Markit Agribusiness)预计2023年美国农民将种植9050.4万英亩玉米,以及8800万英亩大豆。2月23日美国农业部在年度展望论坛开幕式上发布了谷物和油籽展望,其中玉米播种面积为9100万英亩,高于2022年的8860万英亩;大豆播种面积为8750万英亩,与去年持平。小麦播种面积预计为4950万英亩,创七年来新高,高于2022年的4570万英亩。这份预测数据并不是根据NASS调查结果所得,而是美国农业部根据基线预测和经济模型计算得出。此次报告2023/24年度美豆播种面积低于市场预期的8860万英亩,预估单产为52蒲式耳,产量为45.1亿蒲,库存回升至2.9亿蒲。如果事实如此,那么美豆偏紧的格局仍未得到改变。

图:美豆与美玉米种植面积预估

数据来源:USDA 国信期货

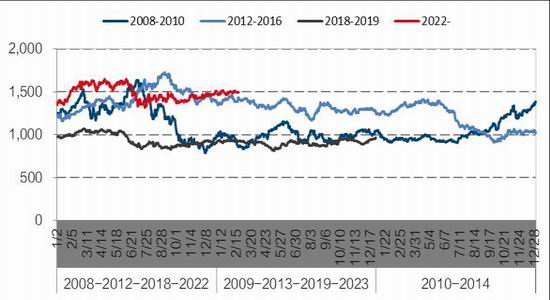

图:美豆季节性走势对比

数据来源:WIND 国信期货

总的来看,3月美豆市场偏紧的格局仍将持续,美豆旧作出口速度可能放缓,压榨需求可能维持正常水平。3月美豆新年度种植面积预估成为市场关注的焦点。如果与上年持平,那么美豆下年度偏紧格局缓和有限,如果种植面积增加,那么供求格局或将有所修复。

三、豆粕供需双降 基差缓慢回落

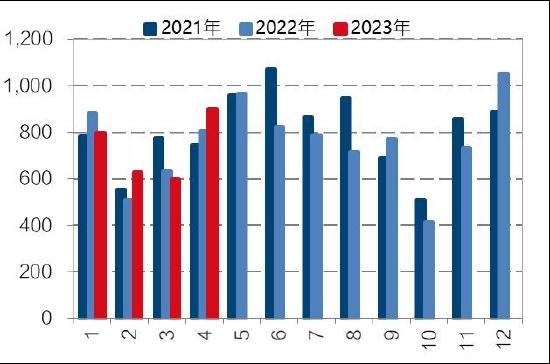

图:大豆进口量

数据来源:中国粮油商务网 国信期货

图:大豆单周压榨量

数据来源:WIND 国信期货

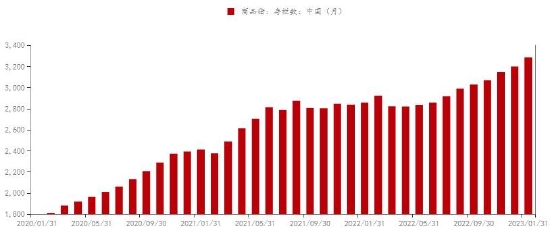

随着3月以后巴西升贴水的回落,国内油厂压榨利润开始有所好转,贸易商及下游油厂采购开始增加。国内进口大豆数量有望增加。从中国粮油商务网预估来看,2月份国内大豆进口量在630万吨,3月份进口量在600万吨,4月份进口量预估在900万吨。可见国内进口大豆供给的修复可能要等到4月以后。不过值得注意的是,由于巴西港口物流拥堵,3月船期的进口大豆能否如期而至仍需密切关注。由于2、3月份国内进口大豆到港不足,国内大豆单周压榨量或将降至150万吨上下,豆粕单周供给量或在120万吨上下。

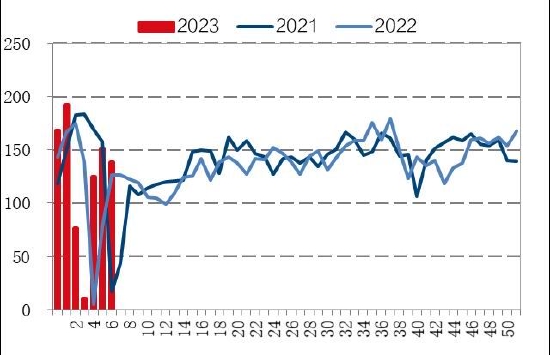

图:豆粕表观消费量

数据来源:中国粮油商务网 国信期货

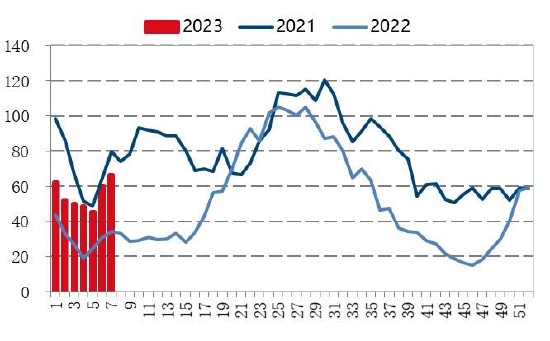

图:豆粕库存

数据来源:中国粮油商务网 国信期货

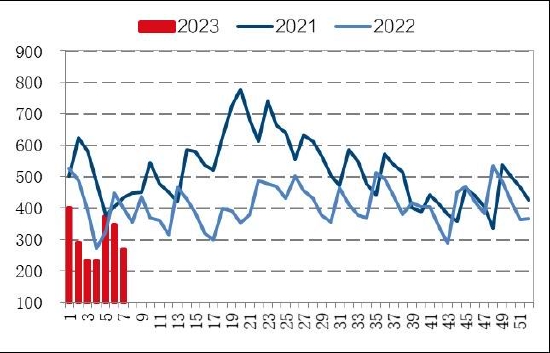

2月中旬以后,国内豆粕库存出现明显回升,目前国内豆粕库存已经回升至66万吨,远高于去年同期水平34万吨,略低于2021年同期79万吨的水平。从需求来看,2023年前7周豆粕表观消费量累计为860万吨,2022年同期为832万吨,2021年同期最高豆粕消费量达到977万吨。从豆粕未执行合同来看,2023年豆粕未执行合同量明显低于往年同期水平。下游观望气氛明显,远期采购相对并不积极。截止到2月17日,国内豆粕未执行合同仅为269万吨,去年同期为400万吨。

图:豆粕未执行合同

数据来源:中国粮油商务网 国信期货

图:生猪存栏对比

数据来源:Mysteel 国信期货

目前国内生猪养殖处于微利或小幅亏损的局面,整体生猪存栏依然处于高位。下游饲料企业在积极寻找其他蛋白饲料进行替代,豆菜粕现货价差处于历史高位,随着国内菜粕供给的增加,菜粕替代可能增加。由于国内生猪存栏基数较大,因此3月豆粕需求预期单周在110-120万吨左右。这使得3月国内豆粕市场或将出现阶段性、区域性供给不均衡的局面,豆粕库存或稳中趋降。市场库存的有效修复或将在4月以后逆转。

图:豆粕基差走势

数据来源:WIND 国信期货

图:豆粕期现走势

数据来源:WIND 国信期货

2月以来,国内豆粕基差逐步回落,主力合约基差从1月的800元/吨降至600元/吨以下,其中华南地区降幅最大,华东地区降幅最小。进入3月份,由于供给端的下滑,豆粕基差或维持在500-600元/吨之间波动。从豆粕期限结构来看,5月之前近强远弱的局面非常明显,但是5月合约以后,尽管市场也是牛市基差,但是陡峭程度明显放缓。

总的来看,3月份国内豆粕供给端偏紧的局面可能比2月更为明显,尽管需求表现相对疲软,但库存稳中有降。豆粕现货走势可能显强,连粕可能在基差坚挺、美豆成本驱动下移中维持宽幅震荡。

第三部分 结论及操作建议

国际方面,3月国际大豆市场面临分化走势,南美大豆供给压力增加,美豆偏紧格局尚难改变。随着巴西大豆收割进度的加快,巴西大豆丰产的压力开始逐步体现。受到拉尼娜天气的减退的影响,阿根廷也将迎来正常的雨水天气,不过2月下旬的霜降对其产生的影响或在3月份有所体现,阿根廷大豆产量下滑的影响仍有持续发酵中。南美大豆丰产压力开始在3月份陆续体现。3月美豆市场偏紧的格局仍将持续,美豆旧作出口速度可能放缓,压榨需求可能维持正常水平。3月美豆新年度种植面积预估成为市场关注的焦点。如果与上年持平,那么美豆下年度偏紧格局缓和有限,如果种植面积增加,那么供求格局或将有所修复。CBOT大豆主力合约下方1500一线面临考验。国内方面,3月份国内豆粕供给端偏紧的局面可能比2月更为明显,尽管需求表现相对疲软,但库存稳中有降。豆粕现货走势可能显强,连粕可能面临外弱内强的局面,在基差坚挺、美豆成本驱动下移中维持宽幅震荡,震荡区间或比2月份有所扩大。

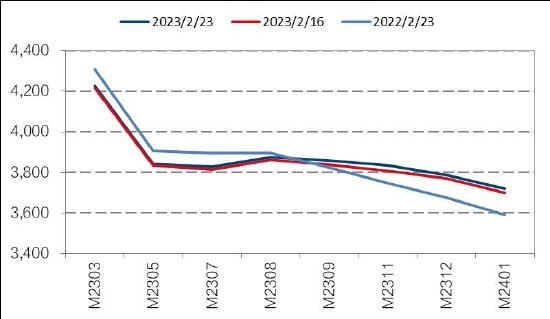

M2305震荡区间在3700-4100之间运行,波动区间较1月明显放大。

国信期货 曹彦辉

责任编辑:宋鹏

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)