一、行情回顾

2月份沪铜整体表现偏强震荡,截止2月28日,沪铜主力合约收报于69050元/吨。现货方面,2月1#电解铜现货均价为68800.25元/吨。2月份受供需影响现货市场多数处于贴水行情,1#电解铜升贴水均价为贴水44.5元/吨。请参考图1。

库存方面,春节假期过后,电解铜库存呈现快速累库。2月份下游消费恢复不及预期,且在贴水行情下冶炼厂持续发货至仓库,电解铜社会库存始终居于高位水平,而保税区库存在外强内弱的格局下,比价迟迟未能修复,出口窗口大开之下保税区库存也呈现持续增加。从数据来看,截止2月27日主流地区电解铜库存为32.54万吨,电解铜保税区库存为17.35万吨,合计为49.89万吨。

期现货基差方面,去年以来,沪铜主力与华东现货之间的基差整体较往年高,特别是今年7月至10月,由于上海疫情管控放开以后,市场消费恢复以及运输等因素影响,导致沪铜主力基差大幅上升,10月主力基差最高时上升至2000元/吨左右。不过此后不断回落,1月中以来,华东市场1#电解铜主力基差基本都处于贴水状态。请参看图2。

图1:中国电解铜现货主要地区升贴水

来源:我的有色网 华联期货研究所

图2:近年沪铜主力基差对比图(单位:%)

来源:我的有色网 华联期货研究所

二、宏观形势分析

腾景宏观高频模拟显示,2月美国CPI同比继续回落,或为6.2%,较1月仅下降0.2个百分点。由于2月就业数据、通胀数据连续超预期,市场预计美联储将采取更加鹰派的政策路径,对于本轮加息周期的终端利率和紧缩政策持续时间预期持续攀升。美联储发布半年度货币政策报告再次强调了坚定致力于将通货膨胀率降至2%,并称持续加息将是“适当的”。市场对终端利率预期的计价逐步到达美联储所宣称的5.25%—5.5%目标。

欧元区核心通胀率从1月份的5.3%上升至2月份的5.6%,创历史新高,也强化欧洲央行大幅加息的预期。

随着复工复产、保供稳价等措施的实施,我国物价水平保持总体平稳。专家预计,2月份,CPI同比上涨2.0%左右。不过国内2月制造业PMI全面好转,较1月上升2.5个百分点至52.6%。其中一些关键指标,如新订单、生产、从业人员、经营预期等均超过50%荣枯线。作为首个公布的2月重要经济数据,制造业PMI数据释放出我国经济有力复苏的积极信号,利多有色金属。

三、铜精矿市场

1、国际铜精矿市场

加工费方面,受海外铜矿扰动影响,铜精矿干净料加工费大幅回落。26%干净铜精矿综合TC加工费已由12月1日的89.8美元/吨下降至3月3日的77.9美元/吨,降幅13.25%。

2022年12月,秘鲁国内动荡。截至1月30日,该国30%铜矿生产受限。目前Antapaccay矿山已经复产,但仍有部分铜矿处于停产状态。受自然灾害影响,矿业巨头Freeport位于印尼的全球第二大铜矿Grasberg矿场暂停采矿和矿物加工活动,预计持续至2月底,直接影响铜矿产量约3.5万吨。First Quantum位于巴拿马的Cobre Panama铜矿因港口运输存储容量接近临界点停止运营,且因供给规模校准不当,巴拿马海事局停止了其在港口的装载业务。同时,First Quantum在赞比亚的铜矿因矿难事故停止生产。总计受限铜矿产量约4.86万吨。

产量方面,2022年大部分上市矿企生产季度报告已陆续出炉,据SMM统计全球十大矿企2022年铜产量为1195.4万金属吨,同比2021年的1226.5万吨减少2.6%,减量31.1万金属吨。全球十大矿企2022年产量表现不一,个别矿企的年度铜产量增量难以抵消另一部分矿企年度铜产量的减量。世界金属统计局(WBMS)公布的最新报告显示,2022年12月全球铜矿产量为185.68万吨,2022年全球铜矿总产量为2162.37万吨。请参考图3。

图3:铜精矿加工费用TC及现货价格(美元/吨)

来源:我的有色网 华联期货研究所

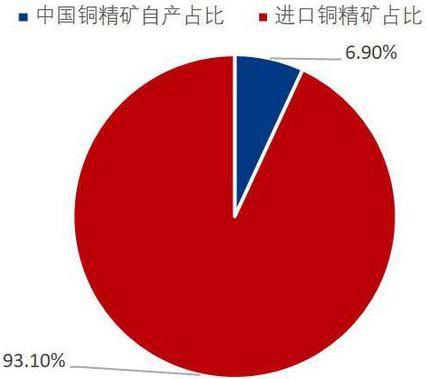

图4:2022年中国铜精矿供给结构(%)

来源:我的有色网 华联期货研究所

2、国内精铜矿市场

我国铜矿资源无法满足国内电解铜生产需求。目前,中国精炼铜产能约1236万吨/年,约占全球总产能的47%。但中国铜矿资源贫乏,2022中国铜矿储量约2600万金属吨,仅占全球的2.95%,2022年中国铜精矿年产量仅185万金属吨,无法满足国内电解铜生产需求。因此,我国近年大量进口铜精矿,2022年进口量达到历史峰值的2530万吨,占全国铜精矿供给约93.5%。请参考图4。

3、我国精铜矿进口

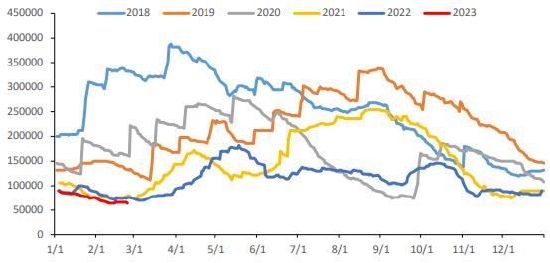

据海关总署统计,2022年12月中国铜矿砂及其精矿进口量210万吨,同比增长0.0%;1-12月我国铜矿砂及其精矿累计进口量2527.1万吨,同比增长8%。请参考图5。

图5:我国铜精矿进口量(万吨)

来源:我的有色网 华联期货研究所

图6:我国精铜矿7港口库存(万吨)

来源:我的有色网 华联期货研究所

4、铜精矿港口库存

截至2023年3月3日,Mysteel统计中国7个主流港口进口铜精矿当周库存为89.1万吨,较2月3日110.1万吨减少21万吨。请参考图6。

四、精炼铜市场

1、国产精炼铜产量分析

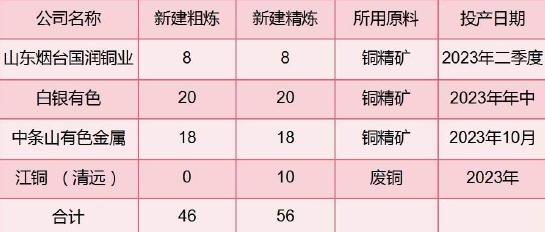

2022年中国铜粗炼和精炼产能快速增长,根据统计数据,2022年中国铜粗炼和精炼产能分别新增58万吨和新增100万吨。2023年铜粗炼和精炼产能预计将分别增加46万吨和56万吨,国内新增产能提速。2023年2月14日,中色大冶弘盛铜业40万吨高纯阴极铜清洁生产项目开始投产,新增冶炼端整体呈稳定增长态势。

2022年国内电解铜实际产量累计1053.4万吨,同比增长3.26%。今年1月,国内精炼铜产量为85.3万吨,环比减少1.7万吨,主要是因为春节假期放假,以及个别冶炼厂检修、搬迁。进入2月,预计随着社会运行恢复正常,冶炼厂检修量减少,国内精炼铜产量大概率会有回升。不过展望3月份,虽然中色大冶弘盛铜业产能40万吨高纯阴极铜项目2月已投产,但大冶有色、浙江江铜富冶和鼎铜业、铜陵金冠、白银有色、青海铜业和江西铜业共250万吨精炼产能3—4月将进入检修期,中国3月电解铜生产量环比将下降。

根据今年产能投放情况,今年国内精炼铜产能有望进一步增加,但计划投放的产能总量将低于去年。值得注意的是,今年投放的产能绝大部分是以铜精矿为原料,所以阳极铜和废铜供应偏紧这一因素对今年产能投放的影响将会很小。另外,在当前冶炼利润下,冶炼厂仍有相对较强的投产意愿。叠加去年年底推迟投放的产能,预计今年国内精炼铜的增量大约在50-60万吨。请参考图7。

图7:2023年中国铜精炼和粗炼产能(万吨)

来源:我的有色网 华联期货研究所

图8:精炼铜沪伦比值和进口盈亏情况

来源:我的有色网 华联期货研究所

2、我国精炼铜进出口分析

由于比价持续亏损,内贸升水未见起色,外贸市场零单采购意愿极低,从而影响精炼铜进口。1月份中国进口精炼铜达到24.312万吨,略高于2022年12月的23.88万吨。据分析,2月精铜进口亏损基本维持在500-1100元/吨。月中外盘COMEX和LME铜库存低位,价格拉涨更为明显,造成进口亏损加剧;近期国内修复预期强化,进口亏损有回落迹象。2022年我国精炼铜累计进口量为388.4万吨,同比增长12.91%。参考图8。

精铜出口方面,1月份精炼铜出口为2.621万吨,高于2022年12月的2.549万吨和2022年11月的2.098万吨,但仍明显低于2022年5月份的10.24万吨高位。

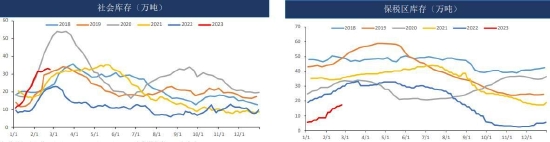

3、我国精炼铜库存及国际交易所铜库存分析

3月3日SMM境内电解铜社会库存30.91万吨,较1月30日26.39万吨,增加4.52万吨。请参考图9。

截至3月3日,LME铜库存为7.55万吨,处于近年同期低位。请参考图10。

图9:中国电解铜社会库存和保税库存(万吨)

来源:我的有色网 华联期货研究所

图10:LME历年铜库存变化(吨)

来源:LME 华联期货研究所

五、废铜市场

2021年11月欧盟修改固体废物出口条例、2022年1月马来西亚收紧废铜进口政策等对再生铜进口造成干扰,不过我国再生铜进口来源多元化,可以对冲一部分负面影响。2021年7月,国务院发布《“十四五”循环经济发展规划》,要求大力发展循环经济,到2025年再生有色金属产量达到2000万吨,其中再生铜产量达到400万吨。我国废铜回收体系有望更加完善,再生铜供应将逐步转为国内自产为主。2022年国内废铜供应量预估314万金属吨,基本与2021年持平。2023年疫情缓解后,随着企业对财税政策逐步适应,废铜有望迎来增量。但当铜价下跌时,废铜贸易商惜售心理较强,会对供应产生干扰。根据对2023年铜价的预判,再生铜上半年可能维持短缺,下半年逐步转向宽松,整体有小幅增加。

2022年受新财税政策及疫情影响,国内铜产量大幅下滑,1—11月我国废铜产量累计为83万吨,同比下降20.5%。

国内废铜供给对进口的依赖度较高,据海关总署统计显示,中国2022年12月废铜(铜废碎料)进口量为139,173.78吨,环比减少13.9%,同比减少13.8%。其中,美国为最大来源国,当月从该国进口废铜23,947.25吨,环比减少23.2%,同比减少1.5%。2022年1—12月份中国进口废铜177.12万吨,同比增长4.80%。请参考图11、图12。

图11:中国废铜产量及进口量(万吨)

来源:国家统计局 华联期货研究所

图12:我国铜精废价差及优势(单位:元/吨)

来源:我的有色网 华联期货研究所

六、铜下游市场情况

国内铜材产量方面,2022年12月中国铜材产量216.4万吨,同比增长0.8%;1-12月累计产量2286.5万吨,同比增长5.7%。

进出口方面,2022年1-12月中国累计进口未锻轧铜及铜材5870880吨,同比增长6.2%;进口金额为36099059万元,同比增长6.5%。1-12月累计出口未锻轧铜及铜材916469吨,同比下降1.7%;出口金额为6314611万元,同比增长4.5%。

七、铜终端市场情况

沪铜在2022年年中经历一轮急跌后向上修复,反弹行情持续到当下,节前宏观预期转暖再度推涨价格。不过根据机构预测,2023年全球经济增长态势不乐观,即使国内经济稳定修复也难以扭转大势,内强外弱仍是主基调。以下是国内各终端行业运行情况:

电力方面,国家能源局发布数据显示:2022年,全国电网工程完成投资5012亿元,同比增长2.0%。国家电网董事长、党组书记辛保安在接受央视新闻采访时表示,2023年将加大投资,其中电网投资将超过5200亿元,再创历史新高。由此测算,今年国家电网投资增速为4%,预计新增用铜量为10万吨。2022年,全国主要发电企业电源工程建设投资完成7208亿元,同比增长22.8%。其中,水电863亿元,同比下降26.5%;火电909亿元,同比增长28.4%;核电677亿元,同比增长25.7%。请参考图13。

图13:中国电网及电源投资增速(%)

来源:国家能源局 华联期货研究所

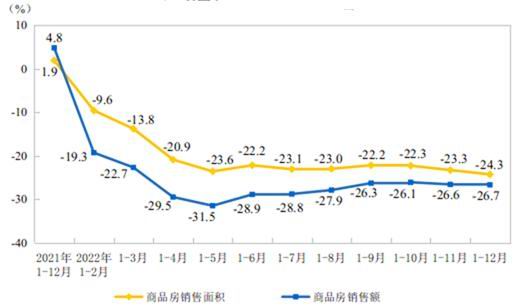

图14:全国商品房销售面积及销售额增速(%)

来源:国家统计局 华联期货研究所

房地产方面,2022年,全国房地产开发投资132895亿元,比上年下降10.0%;其中,住宅投资100646亿元,下降9.5%。2022年,房地产开发企业到位资金148979亿元,比上年下降25.9%。其中,国内贷款17388亿元,下降25.4%;利用外资78亿元,下降27.4%;自筹资金52940亿元,下降19.1%;定金及预收款49289亿元,下降33.3%;个人按揭贷款23815亿元,下降26.5%。展望2023年,预计房地产市场依然处于修复周期,总体依然偏弱。居民购房仍需要信心的持续改善,近期房地产销售依然疲软。此外,证监会在资本市场支持房地产的政策中也强调对房企资金的支持不能用于拿地拍地、开发新楼盘。中国经济观察预计今年新开工和土地购置表现仍将偏弱,但施工和竣工在“保交楼、稳民生”政策的支持下有望保持稳定。参考图14。

家电方面,2022年,全国家用电冰箱产量8664.4万台,同比下降3.6%;房间空气调节器产量22247.3万台,同比增长1.8%;家用洗衣机产量9106.3万台,同比增长4.6%。展望2023年,随着消费复苏,中国家电产业有望逐步走向相对稳定的市场状态。传统大家电需求缓慢释放,具有健康化、集成化、精致化需求的干衣机、清洁电器、洗碗机、集成灶等品类仍处于上升通道,健康和智能家电、精准匹配用户细分需求成为大方向。业内研判,2023年中国家电市场将迎来实质性复苏。参考图15。

图15:中国主要家电产量同比变化(%)

来源:国家统计局 华联期货研究所

图16:中国汽车历年产量及增速(万辆,%)

来源:国家统计局 华联期货研究所

汽车方面,2022年,我国汽车产销实现小幅增长,分别完成2702.1万辆和2686.4万辆,同比分别增长3.4%和2.1%。其中,新能源汽车产销分别完成705.8万辆和688.7万辆,同比分别增长96.9%和93.4%。中国汽车工业协会表示,2023年,相关配套政策措施的实施将会进一步激发市场主体和消费活力,加之新的一年Xin片供应短缺等有望得到较大缓解,预计2023年中国汽车市场将继续呈现稳中向好发展态势,将会有3%左右增长。根据中汽协预测,今年新能源汽车总销量将达到900万辆,同比增加38%。假设新能源汽车产量与销量保持相同增速,预计2023年国内新能源汽车行业新增用铜量大约为22.2万吨。请参考图16。

可再生能源方面,新能源领域消费是近年来铜消费板块的增长亮点,全球风能、太阳能等清洁能源和可再生能源的比重正不断扩大。据机构测算,国内2021—2025年光伏和风电年均新增装机量在71—94GW和13—26GW,在光伏系统中铜需求强度约为5.5kg/KW,海上风电装机的铜使用强度约为10kg/KW,陆上风电铜使用强度为4kg/KW等假设下,2020—2025年平均铜需求量在55.4万—66.9万吨范围内,到2030年光伏和风电发电铜需求或达85万吨。

国家能源局数据显示,2022年全年,全国光伏新增装机8741万千瓦,同比增长60.3%,风电新增装机3763万千瓦,同比降低21%。截至2022年12月底,全国累计发电装机容量约25.6亿千瓦,同比增长7.8%。其中,风电装机容量约3.7亿千瓦,同比增长11.2%;太阳能发电装机容量约3.9亿千瓦,同比增长28.1%。

八、铜供需平衡表

世界金属统计局(WBMS)公布的2月最新报告显示,2022年12月全球精炼铜产量为227.8万吨,消费量为236.94万吨,全球精炼铜市场供应短缺9.14万吨。2022年全球精炼铜总产量为2508.48万吨,消费量为2599.18万吨,全球精炼铜市场供应短缺90.7万吨。参考图17、图18。

图17:全球铜月供需平衡表(万吨,美元/吨)

来源:WBMS 华联期货研究所

图18:中国精炼铜供需平衡表(万吨)

来源:WIND 华联期货研究所

九、冶炼成本及利润

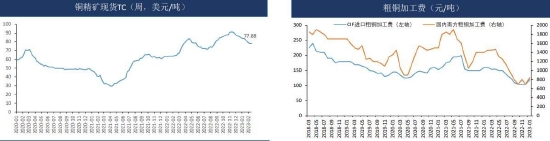

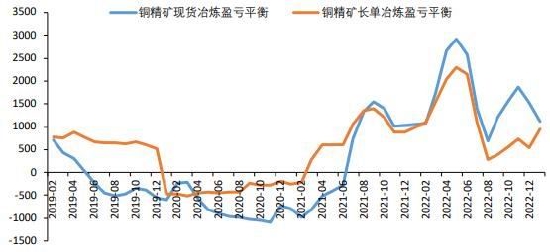

3月3日,进口铜精矿现货TC77.90美元/吨,较2月初下滑11.90美元/吨。铜冶炼利润下滑。参考图19、图20。

图19:铜精矿冶炼TC/RC费用(美元/吨,元/吨)

来源:我的有色网 WIND 华联期货研究所

图20:精铜矿冶炼利润(元/吨)

来源:我的有色网 WIND 华联期货研究所

十、展望及交易策略

宏观方面,由于美国2月就业数据、通胀数据连续超预期,市场预计美联储将采取更加鹰派的政策路径,对于本轮加息周期的终端利率和紧缩政策持续时间预期持续攀升。美联储发布半年度货币政策报告再次强调了坚定致力于将通货膨胀率降至2%,并称持续加息将是“适当的”。市场预计美国联邦基金利率将逐步提高到美联储所宣称的5.25%—5.5%目标。而欧元区核心通胀率从1月份的5.3%上升至2月份的5.6%,创历史新高,也强化欧洲央行大幅加息的预期。不过国内CPI总体处于相对低位,2月制造业PMI全面好转,较1月上升2.5个百分点至52.6%。作为首个公布的2月重要经济数据,制造业PMI数据释放出我国经济有力复苏的积极信号,利多有色金属。行业方面,受海外铜矿扰动影响,我国港口铜精矿入港量减少,铜精矿周度进口指数环比下降,预计国内3月铜精矿供需偏紧。目前铜价高位,国内废铜供给增加或使3月粗铜产量环比增加,粗铜供需缺口将收窄。虽然中色大冶弘盛铜业产能40万吨高纯阴极铜项目投产,但大冶有色、浙江江铜富冶和鼎铜业、铜陵金冠、白银有色、青海铜业和江西铜业共250万吨精炼产能3—4月将进入检修期,中国3月电解铜生产量环比将下降。沪伦铜价比值围绕近5年均值波动,进口窗口关闭将限制中国铜精矿、粗铜及电解铜进口量。总之,3月国内电解铜供需将呈现紧平衡状态。

交易策略上,建议前期低位中线多单减仓后继续持有,场外可波段做多。预计3月伦铜参考运行区间为8500-9400美元/吨,沪铜参考运行区间为67500-71000元/吨。请参考图21、图22。

图21:伦铜电3日线趋势图

来源:博易大师 华联期货研究所

图22:沪铜加权指数日线趋势图

来源:博易大师 华联期货研究所

华联期货 黄忠夏

责任编辑:宋鹏

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)