一、2023年2月生猪市场回顾

2月份,猪价走出了震荡回升的走势。主要受到二次育肥入场,起到吸收产能的作用,加上政策面的支撑,市场情绪有所好转,利好生猪的价格。

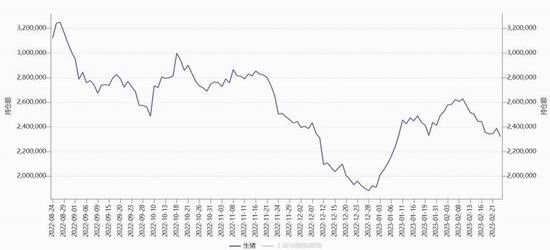

资料来源:博易大师

二、生猪基本面分析

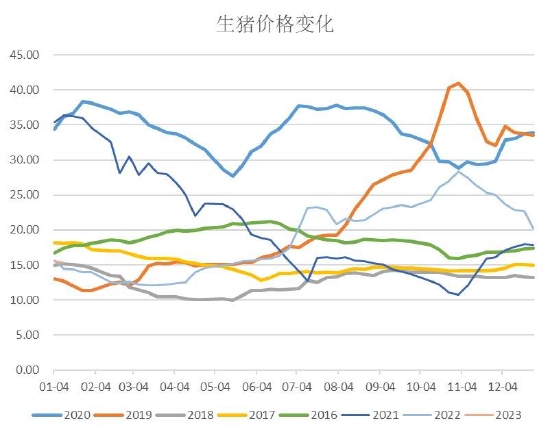

1、现货价格继续下跌 跌势放缓

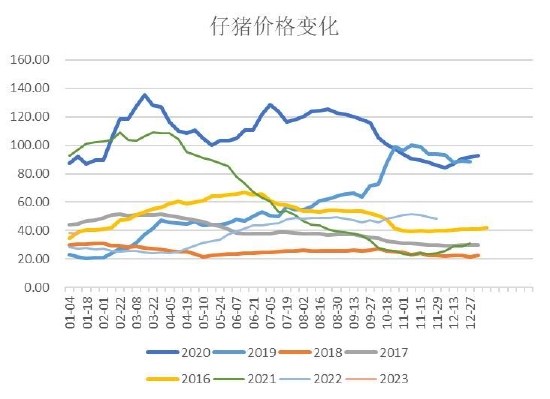

从猪价来看,截至2月17日,22省平均生猪价格为14.96元/千克,较上周上涨0.15元/千克,周度环比上涨1.01%;22省平均仔猪价格为36.23元/千克,较上周上涨了0.45元/千克,周度环比上涨了1.26%;22省平均猪肉价格为21.59元/千克,周度上涨0.03元/千克,周度环比上涨0.14%。

从现货价格来看,生猪价格从1月底开始下跌状态有所放缓,结束了累积11周的下跌,价格有所企稳。从现货的情况来看,明显反弹幅度不及期货。那么造成本轮现货下跌放缓的主要原因是什么呢?有几个方面。其一,主要是二次育肥的再度入场,节后,很多二次育肥户空栏率较高,在价格跌至成本线之下的背景下,养殖户有赌行情的心态。其二,大型养殖企业有控栏的动作,限制生猪出栏。其三,节后大体重猪出清,市场的供应压力有所下降。从仔猪的价格情况来看,进入2月中旬开始,有所企稳,价格下跌幅度下降,结束了累积13周的下跌,出现连续2周的回升。节后随着天气的好转,企业有抓仔猪的情况出现,导致仔猪价格上涨,不过需要关注的是企业抓三元仔猪的热情高于二元仔猪,显现目前市场快进快出的心态,可能会导致后期供应阶段性的增加。从猪肉的价格来看,价格结束了从11月开始的连续15周的下跌,在2月中下旬开始有所企稳。不过相比于生猪和仔猪的价格企稳,明显猪肉的价格表现偏弱,这主要是由于下游需求不佳,屠宰企业虽然开工率增加,但是白条走货不畅,部分有烂市的迹象,导致猪肉价格表现偏弱。

数据来源:wind 瑞达研究院

数据来源:wind 瑞达研究院

数据来源:wind 瑞达研究院

2、二次育肥入场 限制短期供应

从生猪的供应方面来看,农业部数据显示,本轮周期的母猪产能低点出现在2022年4月,全国能繁母猪存栏4177万头,2022年5月母猪存栏环比开始持续增长截至2022年9月底,全国能繁母猪存栏4362万头,环比上月变化+0.88%,同比去年变化-2.18%,较低点累计恢复+4.43%,当前存栏规模与2021年四季度母猪存栏量相当。按照10个月的养殖周期来推算,去年5月能繁处在低位,对应今年3月的生猪存栏出现理论偏低的情况,那么在节后大猪逐渐出清,冬季疫病导致的抛猪问题也接近尾声,生猪市场的抛售压力显著下降,或导致生猪出栏理论偏低的情况有所显现,对猪价有一定的支撑。

从近期的供应情况来看,随着前期猪价跌至阶段性低位,养殖亏损扩大,散户挺价情绪较强。同时二次育肥户率先进场,主要依据是认为今年猪价的低点已经出现。按照二育采购毛猪100公斤、月增重25公斤计算,2月中旬入手养至4月中旬,生猪存栏体重增加约50公斤,即4月中旬生猪出栏体重约150公斤,若养至5月中旬生猪出栏体重将达到175公斤,由此可见4—5月供给压力加大,或抑制5月猪价上涨空间。需要关注清明节前后养殖端出栏节奏。另外,由于前期价格偏低,导致的分割入库有所增加,虽然短期增加了需求,但是从长期来看,还是增加了远期的市场供应。

从生猪的出栏体重来看,根据Mysteel的数据显示,截止2月23日当周,全国外三元生猪出栏均重为122.46公斤,较上周增加0.55公斤,环比增加0.45%,同比增加1.57%,本周生猪出栏均重继续增加。周内猪价大幅上行,刺激养殖端增加出栏量,部分散户年前大猪猪源顺势高价出栏,规模场出栏均重也有所增加,不过市场二育热情较高,小体重猪源出栏增量较为明显,略微压缩体重增加空间。目前散户大猪猪源余量十分有限,预计生猪出栏均重或继续小幅增加。

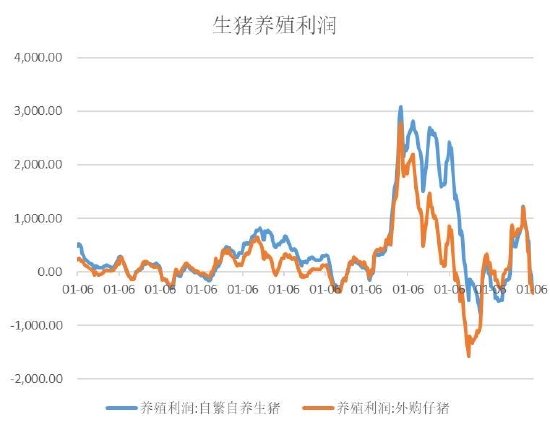

从生猪的养殖利润上来说,上市猪企今年的生猪养殖成本目标均已出炉,牧原股份养殖成本目标低于7.75元/斤,温氏股份养殖成本目标7.7元/斤,新希望成本目标7.75元/斤,神农集团今年全年完全成本目标控制在7.9元/斤以内,天邦食品称未来将挑战育肥全成本5元/斤。除了像天邦食品这种能挑战育肥全成本5元/斤的养猪大神外,其它企业按照目前的毛猪均价来看,均处在盈亏线附近。从全市场的养殖利润来看,截止2月17日当周,自繁自养的养殖利润在-336.3元/头,外购仔猪的养殖利润在-391.46元/头,总体养殖利润为负。养殖利润从去年年底开始,持续亏损,使得养殖端的补栏较为谨慎。据了解,目前补栏的仔猪多以三元猪为主,二三元仔猪的价差扩大,显示市场多以快进快出为主,补栏积极性有限。后期的出栏节奏可能也有所加快,一旦有利润,就会快速出栏。

数据来源:同花顺 瑞达研究院

数据来源:同花顺 瑞达研究院

数据来源:WIND 瑞达研究院

3、短期冻品入库需求增加

需求端方面,国内重点屠宰企业冻品库容率18.70%,较上周上涨0.25个百分点。主要原因是生猪价格上涨较快,白条价格跟进乏力,屠宰企业被动入库比例增加;其次是国家收储信息发布,利多后市猪价,屠宰企业亦在合适价位进行主动入库,预计冻品库容率将继续缓慢上涨。但是当前仍处于季节性消费淡季阶段,终端消费复苏以及冻品分割入库、二次育肥入场等带来需求支撑,叠加供给端出栏节奏缓和,阶段性供需偏紧带动猪价偏强运行,但是价格上行后的需求收缩以及供给后移后可能面临的压力释放仍旧不能被忽视,预计后续近月猪价仍旧存在较大压力。

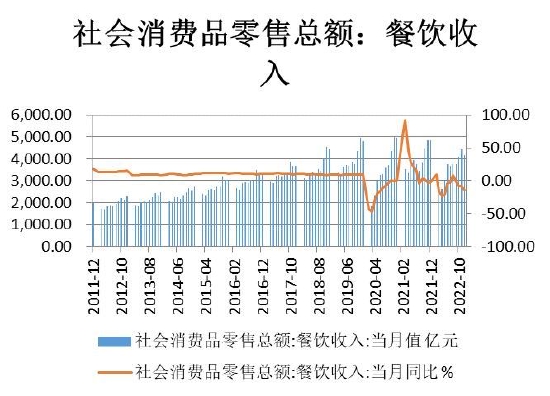

国家统计局1月17日发布最新数据显示,2022年12月,全国餐饮收入4157亿元,同比下降14.1%;限额以上单位餐饮收入882亿元,同比下降17.8%。2022年1-12月,全国餐饮收入43941亿元,同比下降6.3%;限额以上单位餐饮收入10650亿元,同比下降5.9%。中国烹饪协会分析,2022全年,全国餐饮收入增速、限额以上单位餐饮收入增速分别相较上年下降24.9个百分点、29.4个百分点,低于社会消费品零售总额增幅6.1个百分点。2022年,餐饮行业受疫情影响较为严重,去年12月以来,随着优化疫情防控措施落地、助企纾困力度加大,各地餐饮业才开始逐步回归正轨。

不过,随着疫情的防控的放开,餐饮业也有所恢复。兔年春节黄金周各地餐饮“烟火气”升腾,假期出游带来全国餐饮消费回暖复苏,餐饮业迎来“开门红”,“钱”“兔”似锦。据中国烹饪协会开展的“兔年春节期间重点餐饮企业经营情况调研”数据显示,除夕至正月初六(1月21日—27日)受访餐饮企业营业收入与去年春节相比上涨24.7%,与2019年春节相比上涨1.9%;客流量与去年春节相比上涨26%,与2019年春节基本持平。中国烹饪协会认为,今年是疫情防控政策优化调整后的第一个春节,餐饮堂食等各类线下消费场景加快恢复,线上单品消费保持一定旺盛势头,实现了线下线上的“相辅相成”。广大餐饮企业在做好联防联控要求的基础上,实现了餐饮的“开门红”。

数据来源:国家统计局 瑞达研究院

4、进口端连续回升

据海关数据最新的数据显示:2022年12月猪肉进口量20万吨,进口金额35.6478亿元人民币,较去年同比增加了56.41%,1-12月累计猪肉进口量176万吨,较去年同比增加-52.6%,累计进口金额261.5749亿元人民币,较去年同比增加-60.3%。从进口情况来看,去年7月开始,随着国内生猪价格的上涨,市场对进口冻肉的需求有所抬升,进口当月值开始出现连续6个月的增长。虽然从累计同比来看,依然较往年偏低,不过已经出现明显的回暖,后期预计会对国内的猪肉供应有一定的冲击。

数据来源:中国海关 瑞达研究院

5、政策层面有干预的预期

从政策层面来看,生猪价格持续低迷以及生猪养殖企业和养殖户大面积亏损,引起了国家发改委高度重视。国家发改委表示,近期,生猪价格低位运行,猪粮比价一度低于5:1,处于《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》确定的过度下跌一级预警区间。为推动生猪价格尽快回归至合理区间,国家发改委会同有关方面开展年内第一批中央冻猪肉储备收储工作,拟于近日收储2万吨冻猪肉,并指导各地同步开展地方政府猪肉储备收储。国家层面开展的今年首次冻猪肉收储,体现出了国家重视生猪市场供需和价格走势,致力于保供稳价工作的坚定态度。中央冻猪肉储备收储2万吨,加上各地将出手收储形成的合力,可以从需求端入手,通过改善供求关系,遏制猪肉价格过度下跌,进而稳住养殖户信心。

三、基差和价差分析

从基差方面来看,截止2月23日,生猪河南现货价格与主力合约基差为-1615元/吨。基差处在相对偏低的位置。随着大体重猪的出清,生猪现货压力有所放缓,支撑现货的价格,而期货也在市场的预期下,有所走强,总体基差或有所恢复。

数据来源:WIND 瑞达研究院

从05合约和07合约的价差来看,总体先扩大,再缩窄,近期表现05强于07。主要是目前生猪近月受二次育肥和分割入库的影响,短期供应偏紧,而二次育肥将在2-3个月后出栏,增加远期的供应,压制07合约的价格,预计价差有继续缩窄的可能。

数据来源:博易大师 瑞达研究院

四、资金面及技术面分析

1、资金面分析

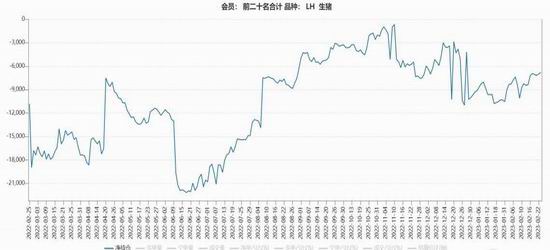

从生猪的前20名持仓来看,截止2月23日,净空单为6804手,总体表现为空头占优的情况。不过从趋势上来看,净空单有所下降,结合资金有流出的迹象,或是空头有获利离场的迹象。

数据来源:WIND 瑞达研究院

数据来源:WIND 瑞达研究院

2、技术面分析

从技术面来看,05合约总体有所反弹。从MACD来看,DIFF为正,红柱,显示目前仍处在上涨的态势中。不过MACD红柱有所缩窄,加上均线系统总体仍向下,显示上涨力度有限。

数据来源:博易大师 瑞达研究院

五、总结与展望

总体来看,从供应上来看,进入3月份,生猪供应进入理论偏低的位置,加上前期大体重猪出清,疫病导致的出栏也基本结束,生猪供应偏紧的状态有所显现。另外,由于价格偏低,导致的二次育肥再度入场,加上屠宰企业分割入库的增加,均限制短期生猪的供应。不过从长期来看,二次育肥预计在2-3个月后出栏,加上分割入库也是暂缓了短期的供应,增加了远期的供应。从市场需求来看,近期的屠宰开工有所回升,加上复工复学的影响,对需求有一定的支撑。从政策面来看,近期有收储的动作,对市场价格有一定的指引。总体,生猪近强远弱的格局可能正在形成。

操作建议:

1、投资策略:

建议生猪2305在16000-18000区间高抛低吸,止损500个点。

2、套保策略

生猪养殖企业在18000元/吨上方择机做空套保,止损18500元/吨,下游企业在16000元/吨之下买入,止损15500元/吨。

瑞达期货 王翠冰

责任编辑:宋鹏

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)