●上游原料价格有所回落

美国商业原油和成品油库存持续累库,EIA短期展望报告对2-3月份全球原油供需形势有明显调整,最新报告显示不存在月度供不应求的格局,国际原油价格震荡偏弱。受原油价格表现较弱的影响,以及需求端依然偏弱,PTA和乙二醇价格,2月中旬之前一度持续回落,短纤生产成本小幅下降。

●短纤开工率回升不明显 供应量依然偏低

春节过后,聚酯产业链复工复产是主基调,但在2月份,尽管聚酯开工率持续缓慢回升,但短纤开工率上升并不明显。短纤开工率跟往年同期相比依然偏低,因此短纤产量供应将会维持在低位,预计2月份的短纤产量与1月份基本持平。

●传统需求旺季到来 纯涤纱开工率回升至较好水平

3-4月份是纺织服装原料的消费旺季,2月底纯涤纱和江浙织机的开工率已经回升至较好水平。国内纺织服装消费将会复苏,不过目前为止,更多还在于预期,从统计数据上还未看到显著好转。2月中旬,纯涤纱开工率已经回升至80%,这个开工水平在往年已经属于高位,此外,江浙织机开工率恢复情况也较好,已经超过往年同期水平,仍有一定的上升空间。

●行情展望

3月份,美联储和欧洲央行将会继续加息,海外需求下滑,对原油价格和我国纺织服装出口均会带来不利影响。服装出口方面处于季节性边际回升阶段,尽管跟去年同期相比,今年纺织服装出口具有较大的下行压力,但处于边际好转阶段。

PX和PTA新增产能逐步兑现,供应增长压力凸显,乙二醇存在类似情况,对短纤而言,上游供应增加,下游需求恢复。供需变动情况有利于短纤加工费回升,可以考虑做多短纤加工费,或者做买短纤空TA的对冲操作,单边操作以逢低做多为主,7000元/吨附近择机介入。

风险因素:原油价格大幅下跌;纺织服装出口显著下降。

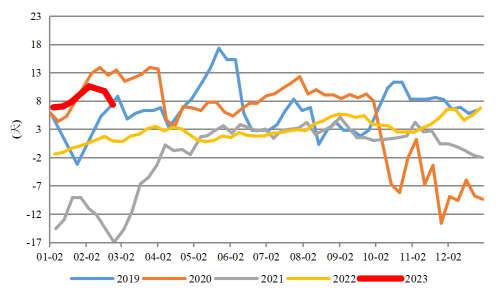

一、行情回顾

短纤期价经过连续三个月的上涨之后,2月份,短纤期价出现回落。价格回落主要是受到上游价格走弱的影响,在2月,国际原油价格,PX、PTA和乙二醇价格均出现一定程度回调。

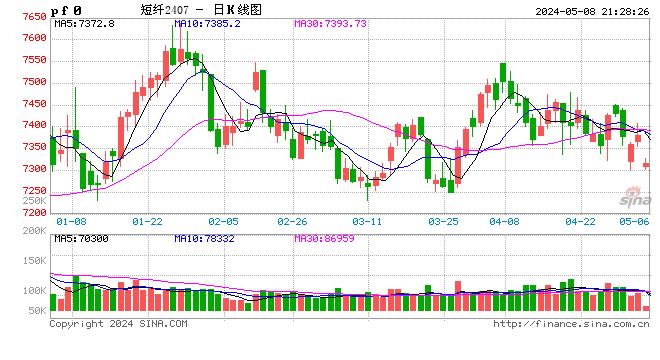

2月份,短纤现货价格的运行区间为7126-7506元/吨,期货价格的运行区间为7048-7486元/吨,月初价格为2月的高点,价格从月初持续下跌至2月中旬,随后出现反弹。短纤现货价格从7506元/吨,最低跌至7126元/吨,累计下跌380元/吨,最大跌幅为5.06%。期货价格从月初的7486元/吨,最低跌至7048元/吨,累计下跌438元/吨,最大跌幅为5.85%。短纤基差在2月份总体平稳,期价持续保持小幅贴水状态,基差持续在100元/吨以下。

短纤价格回落的原因主要在于2月份原油价格表现较弱,来自成本端的推动不复存在,PTA和乙二醇价格均出现不同程度的回落。从供需来看,短纤开工率并未出现明显回升,产量依然偏低;而需求边际回升,并未得到有效释放,需求好转主要还是停留在预期上。

图1:短纤期现走势与基差

数据来源:Wind、国联期货研究所

二、原料价格回落 聚合成本下降

2.1 美国商业原油库存持续累库 原油价格震荡回落

进入2023年,美国在释放战略石油储备库存计划完成之后,商业原油库存并未下降,EIA商业原油库存自2022年12月底以来持续上升,目前已经连续9周出现累库,其中多次出现增幅超预期的情况。截至2月17日,EIA商业原油库存4.79亿桶,较去年12月中旬时的4.18亿桶,累计增加了0.61亿桶。除了商业原油库存在累库,汽油库存也在持续上升,说明并不是美国炼油厂开工率低的原因,短期供应过剩造成持续累库。不过,最新公布的数据显示,美国汽油库存出现了本年度以来首次下降,或预示着需求好转,库存拐点来临。

俄乌冲突一周年之际,欧盟拟对俄罗斯出台新一轮制裁措施,3月份影响原油价格走势的干扰因素犹在。在G7集团和欧盟对俄罗斯实施油品价格上限措施之后,俄罗斯采取减产50万桶/日作为回应,随后还通过立法逐步缩小以后月份的原油价格出售折扣幅度。2月中旬,拜登政府表示,将继续按计划出售该国战略石油储备(SPR)中的2600万桶原油。美国能源部此前一直在考虑取消本财政年度2600万桶的预定销售,以补充紧急储备,因为去年的释放战略原油储备导致SPR减少至3.71亿桶,为1983年以来的最低水平。这样一来,美国SPR储量降至约3.45亿桶,创40年最低。

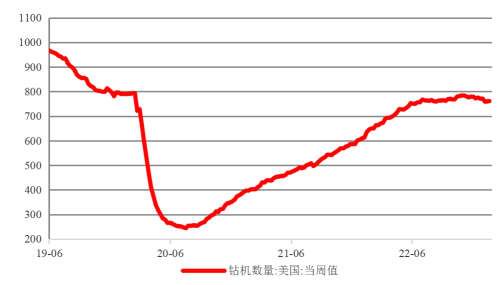

图2:美国钻机数量

数据来源:Wind、国联期货研究所

图3:美国战略石油储备库存

数据来源:Wind、国联期货研究所

图4:美国EIA商业原油库存

数据来源:Wind、国联期货研究所

图5:美国战略石油储备库存

数据来源:Wind、国联期货研究所

进入2023年以来,美国原油产量一直保持在高位水平,2月份有所提升,截至2月10日当周,美国原油产量为1230万桶/日,市场预期2023年美国原油产量还将出现增长,但从美国钻机数量来看,自2022年7月,美国钻机数量总体走平,估计美国原油产量进一步增长在短期难以实现。据悉,美国正在审查并考虑取消原定于今年9月前出售战略石油储备的计划。

图6:美国EIA汽油库存

数据来源:Wind、国联期货研究所

图7:WTI原油主力合约收盘价

数据来源:Wind、国联期货研究所

图8:EIA全球原油供需短期展望报告

数据来源:EIA、国联期货研究所

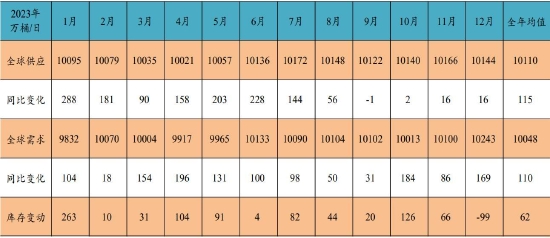

EIA最新报告对2023年全球原油供需数据变动不大,但从分月数据看有明显调整,1月预测数据显示2-3月份全球原油供小于求,去库状态,但2月最新数据却显示2-3月份出现累库。EIA预计2022/23/24年全球原油供应量分别为至9994/10110/10261万桶/日,同比+428/+115/+151万桶/日,较上月预期值调整-3/-1/-21万桶/日。预计2022/23/24年全球油品需求量分别为9938/10048/10227万桶/日,同比+183/+110/+179万桶/日,较上月调整-6/-1/6万桶/日。

本次EIA报告对2023年的供需数据预测显示,全球年均供需预测数据与上月基本持平,但分月数据有明显调整,全球原油年均供大于求62万桶/日。对2024年的原油产量数据下调,消费量数据上调,2024年累库数据下调,供应过剩量下调至34万桶/日。

2.2 PTA乙二醇价格回落 表现相对偏强

2月份,从供应端来看,聚酯产业链品种复工复产是主基调,产业链上下游各品种开工率变动有明显分化。上游品种中PX和乙二醇开工率较1月份有所回升,但回升幅度并不大,PTA在2月份持续维持在73%左右的开工水平,月内变化不大。

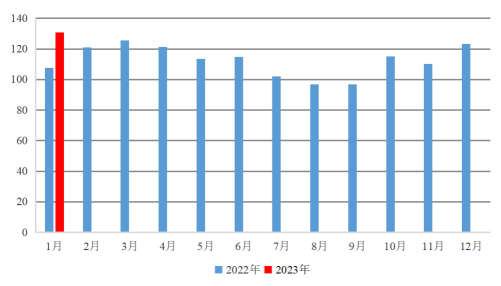

根据卓创资讯的统计,1月初,嘉通能源125万吨/年PTA的新增产能投产,PTA有效产能基数增加值7155.5万吨/年。PTA工厂开工率在2022年12月份持续低迷,2023年1月初一度下降至60%以下,出现近年来少有的低开工水平。2月份PTA开工率依然不高,低于预期,但由于产能逐年增长,从PTA周产量数据来看,PTA产量数据并不低,2月份,PTA周产量数据维持在107吨/周以上,周产量数据较1月有所抬升。根据卓创资讯的统计数据,1月份,我国PTA产量438万吨,较2022年12月份环比增加35万吨,环比增幅8.7%;但同比下降36万吨,同比降幅为7.6%。预计,2月份PTA产量较1月份小幅上升。

图9:PTA工厂开工负荷

数据来源:Wind、国联期货研究所

图10:PTA周产量

数据来源:Wind、国联期货研究所

图11:乙二醇综合开工率

数据来源:Wind、国联期货研究所

图12:MEG月度进口数量

数据来源:Wind、国联期货研究所

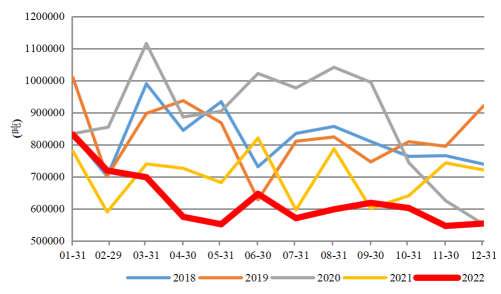

乙二醇综合开工率在2022年12月底出现快速下降,整个1月份持续在低位,节后乙二醇开工率先下降后回升,总体略有提升。2月份油制乙二醇开工率回升,开工从1月底的51.5%,提升至64%;但煤制乙二醇开工率出现下降,由52.1%下降至49.9%。根据卓创资讯的统计数据,2023年1月,我国乙二醇产量130.7万吨,环比上升6.1%,同比上升21.4%。从乙二醇的开工率情况来看,预计2月份国内乙二醇产量仍将环比上升。乙二醇进口量保持较低水平,2022年12月,我国进口乙二醇数量55.4万吨,跟11月份基本持平,较2021年同期下降23.2%。2022年全年,累计进口乙二醇751万吨,较2021年下降91.6万吨,同比下降10.9%。从乙二醇的库存情况来看,2月初先累库后去库,库存整体变化不大。从过去几年的库存变动来看,3月份乙二醇仍有累库压力,最新报告期的库存所有增加,显示出乙二醇供应有一定压力。

图13:江浙两地乙二醇库存

数据来源:Wind、国联期货研究所

图14:PTA和乙二醇现货价格走势

数据来源:Wind、国联期货研究所

PTA价格下跌受到PX价格持续偏弱的影响,1月份PX价格明显强于上游原油但2月份,原油价格继续偏弱,PX价格出现持续下跌。此外,PTA社会库存延续累库状态,根据卓创资讯的数据,截至2月24日,PTA社会库存282.1万吨,较1月底上升了35.2万吨。

2月份,原油、PTA和乙二醇均震荡走弱,但跌幅不大。乙二醇下挫后回升比较明显,价格表现相对偏强,主要是因为在聚酯产业链品种当中,库存表现较好;另外,月底受内蒙古煤矿事故的影响,煤炭供应有收紧的预期,造成煤价反弹。随着产能进一步扩张,PTA和乙二醇供应压力增大,尽管生产利润状况较差,但价格仍有可能进一步下跌。

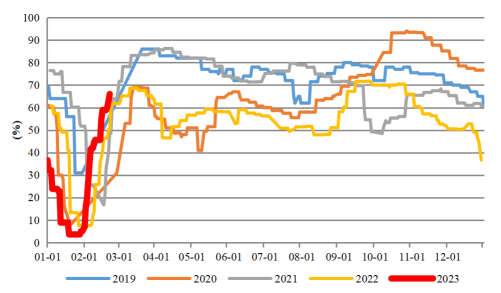

三、短纤供应量依然偏低 关注旺季需求表现

3.1 短纤开工率回升 但依然偏低

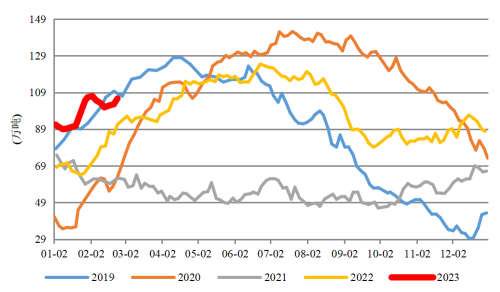

2022年,短纤工厂开工率明显低于往年同期,尽管产能进一步增长,但短纤产量不增反而出现小幅下滑。根据卓创资讯的统计数据,2022年我国短纤产量716.7万吨,较2021年下降4.1万吨,同比下降0.6%。2022年9月份至今,国内短纤工厂开工率依然偏低,1月之后进一步下降,1月中旬下降至70%以下。根据卓创资讯的统计数据,2023年1月份,我国短纤产量57.62万吨,环比下降5.3%,同比下降6.9%。从2月份短纤开工率情况来看,尽管开工率有所提升,但提升幅度不大,开工率从月初的64%,提升至72.4%;由于2月份日历天数少,综合来看,2月份产量仅小幅回升。

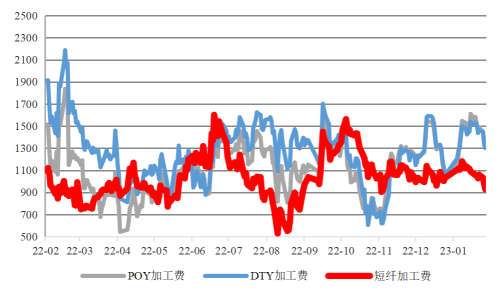

短纤价格受上游原料价格波动而跟随波动,在2月份,短纤价格表现与上游PTA和乙二醇的价格走势相近,月初至2月中旬总体呈持续下跌趋势,2月下旬有所反弹。短纤现货价格从2月初的7506元/吨,至2月14日跌至7126元/吨,累计最大下跌380元/吨,跌幅为5.06%。期间,PF期货主力合约的跌幅相对于现货略大一些,累计下跌438元/吨,累计跌幅5.85%。从短纤现货加工费的情况来看,短纤的相对表现更差,加工费在2月初前3个交易日短暂反弹之后,持续下行,加工费从月初的1100元/吨的水平至月底下降至930元/吨。在目前的加工费水平下,短纤工厂再次陷入亏损的境地,短纤产量供应压力不大,而且下游需求边际回暖比较确定,预计短纤价格继续下行空间有限,加工费也有望出现回升。

图15:涤纶短纤工厂开工负荷

数据来源:Wind、国联期货研究所

图16:短纤月度产量数据

数据来源:卓创资讯、国联期货研究所

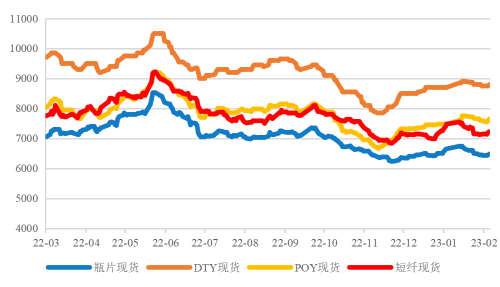

图17:主要聚酯品种现货价格

数据来源:Wind、国联期货研究所

图18:长丝和短纤现货加工费

数据来源:Wind、国联期货研究所

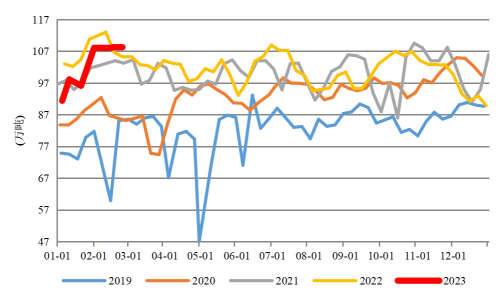

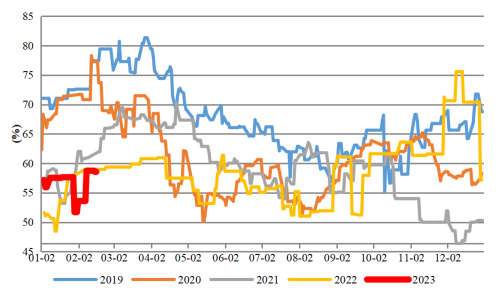

3.2 纯涤纱开工率升至高位 织机开工恢复较好

短纤的用途比较广泛,按用途不同主要分为纺纱制线用、填充用、非织造用三大类。根据卓创资讯的统计,2022年的短纤消费结构中,纺纱用占比大致在66%,无纺布占比13%,填充材料占比10%,缝纫线占比9%,其他用途占比2%。消费结构占比与2021年相比变化不大。可以看出,除了无纺布之外,纺纱、缝纫线和填充材料等用途,最终还是跟纺织服装领域的消费相关。

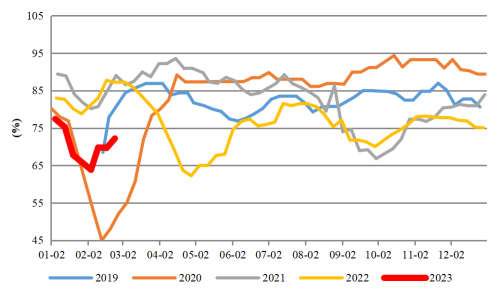

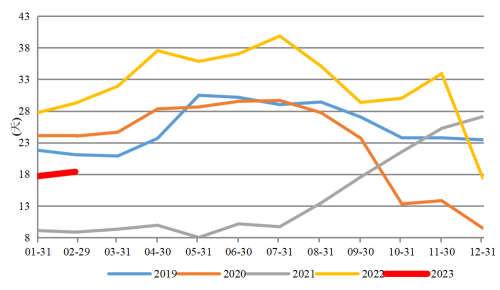

春节后,纯涤纱复产迅速,2月初纯涤纱开工率只要30%,截至2月23日,此开工率已经上升到82%的高位水平,跟往年同期相比这个开工水平是非常高的。此外,江浙织机开工率情况也迅速上升,截至2月22日,织机开工率上升至66%,虽然还未到达往年高位水平,但跟近年来同期水平相比已经处于相对较好水平,这些数据均显示出对短纤需求回升状况较好。

图19:涤纶短纤库存天数

数据来源:Wind、国联期货研究所

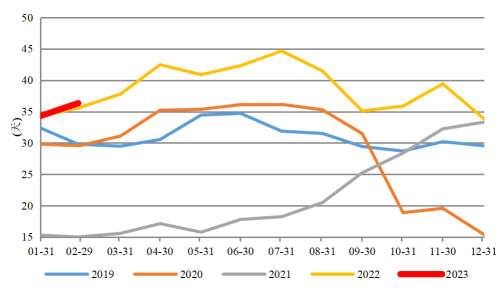

图20:江浙织机开工负荷

数据来源:Wind、国联期货研究所

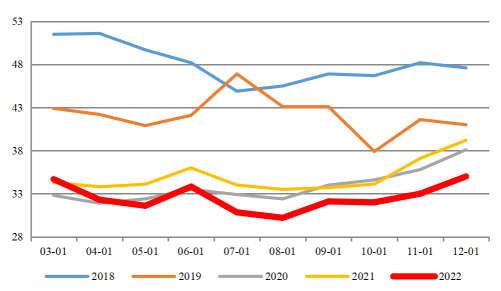

从原再生短纤的价差来看,2月份两者的价差在780-1000元/吨的区间波动,没有太大矛盾,后市关注原再生短纤价差能否回落至600元/吨以下,从而出现原生短纤价格被低估的情况。

图21:原生短纤和再生短纤现货走势

数据来源:Wind、国联期货研究所

图22:原再生短纤价差

数据来源:Wind、国联期货研究所

3.3 “金三银四”旺季可期 关注需求改善情况

2022年纱线和坯布市场表现尤其偏弱,在产量持续低迷的情况下,依然出现持续累库的局面。从历年纱线和坯布每月的产量统计数据看,纱线和坯布的产量呈现出一定季节性特征,3-4月份是纱线和坯布的产销传统旺季阶段,具有“金三银四”的季节性特征。2022年国内纺织服装消费持续低迷,今年有望出现复苏。因此,今年对“金三银四”传统旺季需求恢复的预期比较强烈,不过从目前的情况来看,需求回暖更多还是停留在预期层面,能否出现实质性的需求好转还需要跟踪验证。3月份是纱线坯布生产备货的旺季阶段,4-5月将会转弱,重点关注3月份旺季的需求表现情况。

从库存表现来看,纱线和坯布累库开始于2021年8月份,当时从远低于往年同期水平,到2021年底时库存水平已经高于近年来同期最,进入2022年后,库存进一步增长,累库过程一直持续到2022年7月底,历时整整1年。到了8-9月份,纱线和坯布库存快速下降,但10月份库存走平,显示出旺季不旺的特征。

图23:纱线产量及同比数据

数据来源:Wind、国联期货研究所

图24:坯布产量及同比数据

数据来源:Wind、国联期货研究所

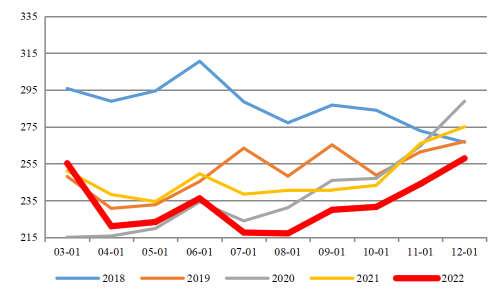

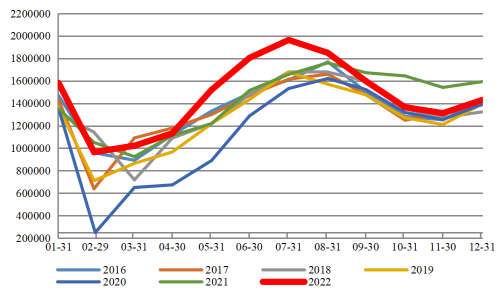

值得一提的是,纱线的库存表现非常好。2022年12月份,产量季节性回升比较明显,12月份纱线产量257.9万吨,环比回升5.7%,但跟往年同期相比依然偏低,同比下降6.2%。由于纱线产量持续偏低,下游需求恢复使得纱线库存大幅度下降,纱线库存天数11月份时为34天,到了12月份下降至17.5天,从库存历年偏高降至偏低水平。纱线库存水平偏低,存在补库存的需要。相对而言,坯布的产量和库存变化比较温和。

进入2023年后,虽然1月份纱线库存有所回升,但环比变化不大,库存天数从17.48天增加至17.82天,跟往年同期相比也已经处于偏低水平,尽管高于2021年同期,2021年纱线处于低库存阶段。纱线库存偏低,在需求旺季阶段,预计纱线产量将保持回升态势,从而有利于长丝和短纤的消费增长。坯布库存变化与纱线有类似之处,从2022年12月时的33.53天增加至33.99天,也是小幅增长,但坯布库存跟往年同期相比属于偏高水平,有待于在消费旺季阶段实现去库存,但从往年的库存变现来看,通常在3-4月份库存下降并不显著,主要原因在于虽然消费处于回升阶段,供应往往也同步增长。这点从织机开工率变化上也能说明原因,织机开工率在3-4月份往往处于一年中相对较好水平。

图25:纱线产量季节性表现

数据来源:Wind、国联期货研究所

图26:坯布产量季节性表现

数据来源:Wind、国联期货研究所

图27:纱线库存天数

数据来源:Wind、国联期货研究所

图28:坯布库存天数

数据来源:Wind、国联期货研究所

四、国内纺织服装消费好转有待验证 出口下滑或成定局

4.1 纺织服装内需复苏有望 爆发式增长难现

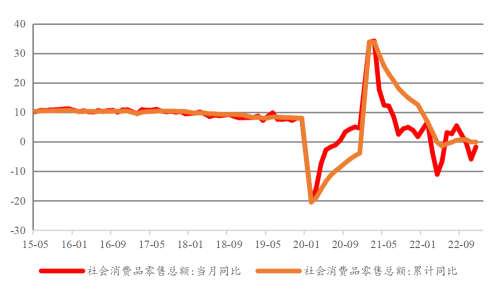

2022年,国内消费明显较弱,零售额数据有6个月同比负增长。国内纺织服装消费受国内社会消费品零售的影响,但国内纺织服装消费降幅更为明显,多个月份两位数下降,12月份同比下降12.5%。2022年国内纺织服装消费额较2021年下降6%,国内零售额累计同比下降0.2%。预计,2023年国内消费会复苏,受整体消费回升的提振,国内纺织服装消费有望实现较大幅度的回升。

尽管2023年国内消费复苏预期强烈,不过到目前为止,更多还是停留在预期层面,消费不足仍是制约我国经济发展的重要因素。总书记在《当前经济工作的几个重大问题》中指出,要着力扩大国内需求。总需求不足是当前经济运行面临的突出矛盾。必须大力实施扩大内需战略,采取更加有力的措施,使社会再生产实现良性循环。今年国内消费复苏较为确定,但会有个过程,特别是纺织服装消费方面,会显著好转,但很难出现集中爆发式增长。

图29:我国社会消费品零售额

数据来源:Wind、国联期货研究所

图30:国内纺织服装消费额及增速

数据来源:Wind、国联期货研究所

4.2 海外加息进程持续 负面作用逐步显现

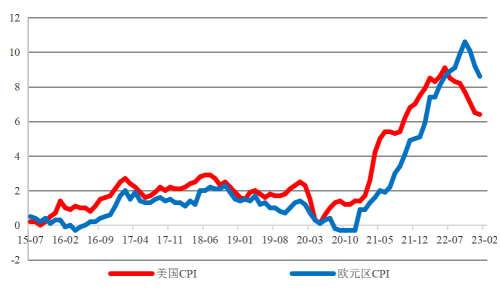

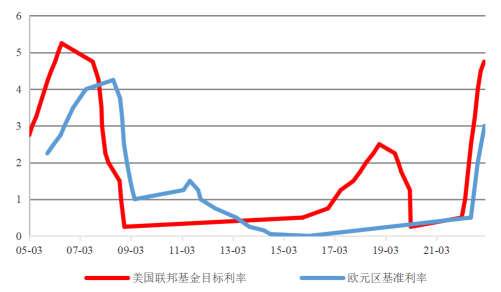

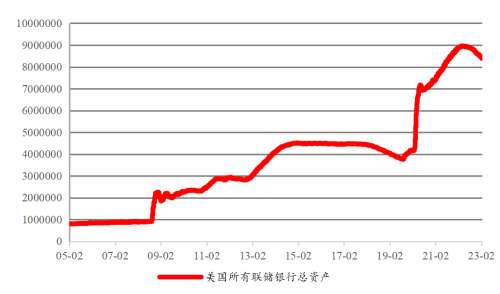

2020年,美国为应对新冠肺炎病毒大流行对经济的不利冲击,一次性将利率降至0.25%,再次启动量化宽松的政策,使美联储的资产负债表快速扩张,从2020年初的4.17万亿美元,至2022年4月中旬,最高达到8.96万亿,2年多时间累计增幅高达115%。货币宽松政策促进经济企稳回升,但随着时间的推移,负面效应逐步显现,2021年开始欧美国家CPI逐步上升,2022年加速上行,美国的通胀一度达到了1983年以来最严重的水平,6月份CPI同比增幅最高达到9.1%,随后逐步回落,至2023年1月,美国CPI数据下降至6.4%。欧元区的通胀水平更加严重,创出自欧盟成立以来的最高水平,2022年10月份时欧元区CPI数据同比增幅高达10.6%,2023年1月欧元区CPI下降至8.6%。

为了应对异常严峻的通胀形势,欧美纷纷退出量化宽松的购债计划,启动加息,美联于2022年3月17日启动第一次加息,当时市场普遍预期至2022年底将会把利率调整至3-3.5%。俄乌冲突发生后,油价和粮食价格大幅上涨,通胀快速上行,加息步伐加速,截至目前,美联储已经将利率上调至4.75%,高于启动加息之初的市场预期。欧洲央行2022年7月底开始加息,从零利率加息至目前的3%。

3月份,美联储和欧洲央行将继续加息,市场预期美联储加息25个基点,欧洲央行将加息50个基点。2月份的利率调整完成之后,预计美联储的目标利率调整至5%,欧元区的利率为3.5%。美国加息过程进入尾声,市场预计3月、5月和6月份各加25个基点,完成本轮加息过程。预计,欧美通胀将会进一步缓解,但把通胀水平降到4-5%或许相对容易,但要实现美联储2%以内的目标不是易事。因此,在完成加息过程后,预计在短期内不会进入降息周期。

图31:美国和欧元区CPI数据

数据来源:Wind、国联期货研究所

图32:美联储和欧洲央行基准利率

数据来源:Wind、国联期货研究所

图33:美国所有联储银行总资产

数据来源:Wind、国联期货研究所

图34:美国和欧元区制造业PMI

数据来源:Wind、国联期货研究所

尽管在2月份美国公布经济数据非常好,显示出经济势头强劲,通胀继续下行,但通胀下降的速度明显放缓。为了使通胀进一步下降至美联储2%的目标附近,而且要防止通胀反弹,加息过程或将持续。美联储的资产负债表经过大幅扩张之后也存在缩表的需要,目前我们已经看到了美联储缩表的迹象,持续缩表将贯穿全年。由信用扩张带来的经济繁荣很容易再次进入衰退,从美国和欧元区的制造业PMI数据看,制造业PMI持续下滑的趋势非常显著,而且目前最新的数据显示,欧美的制造业PMI数据均跌至荣枯线之下,下行趋势未改。2023年,海外总需求下滑或难以避免,从而对我国出口市场产生不利影响。

4.3 纺织服装出口大幅或难避免

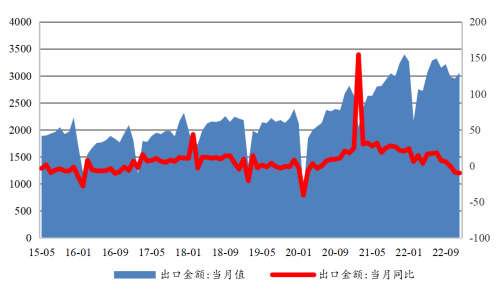

2022上半年,从海关的出口统计数据来看,5-7月份出口形势依然非常好,出口数据增速很高。但8月份之后出口下滑非常明显,显示出口同比增速出现下滑,到了10-11月开始出现同比负增长。11月份,出口金额下降至2960.9亿美元,环比下降0.8%,同比下降8.7%,虽然环比看降幅不大,但同比降幅非常大,本应是出口的旺季,但同比大幅下降,9-11月份的出口数据均显示出旺季不旺的特征。2022年8月份之后,出口市场下滑的趋势非常显著,海外需求下降是主因。2022年12月份,出口情况出现环比回升,出口金额3060.8亿美元,但同比依然下降9.9%。2022年全年我国出口累计3.59万亿美元,同比增长7.0%。由于海外需求下滑,预计,2023年我国出口市场将面临较大的下行压力。

图35:我国月度出口金额及增速

数据来源:Wind、国联期货研究所

图36:我国服装出口额季节性

数据来源:Wind、国联期货研究所

2022年1-12月,纺织服装累计出口3233.4亿美元,增长2.6%,其中纺织品出口1479.5亿美元,增长2.0%,服装出口1754亿美元,增长3.2%。12月,纺织服装出口253亿美元,下降16.1%,环比增长3.7%,其中纺织品出口110亿美元,下降22.9%,环比下降2.3%,服装出口142.9亿美元,下降10.1%,环比增长8.9%。8月份之后,我国出口形势总体走差,纺织品服装出口下滑的幅度更大,12月份同比降幅高达16.1%,主要原因在于海外需求出现明显下降。

纺织品出口季节性变化不明显,而服装出口通常会呈现出比较明显的季节性特征,7-8月份往往形成全年出口的高点,9-12月呈逐月下降趋势。2021年下半年,服装出口尤其旺盛,在转淡的时间并未出现明显的下降,出口金额高于往年同期。去年服装出口基数较高,造成2022年9月份之后,服装出口数据降幅较大。

2022年5-7月份,我国服装出口形势较好,不但明显高于往年同期,还呈现出逐月上升的态势,8月份开始出现下滑苗头,9-11月份降幅逐月扩大,恢复往年的季节性特征。12月份,纺织品服装出口金额环比回升,符合季节性特征,但同比降幅较大。由于海外需求下滑,2023年出口形势不容乐观。2023年1月国内出口数据还未公布,越南在1月份的纺织服装出口同比下降37.6%,我国的情况可能好于越南,降幅相对较小,但估计也会出现同比大幅下降。

五、总结与展望

5.1 总结

2023年2月份,短纤开工率上升,供应预计稳中有升;而需求也在逐步好转,从纯涤纱开工率上升至两年最好水平看,短纤需求恢复超预期。但2月份,国际原油价格震荡偏弱,受此影响PX、PTA和乙二醇价格均出现不同程度的下跌,聚合成本下降致短纤价格下跌,此外,短纤现货加工费也出现持续下行趋势。

2022年12月份,短纤下游纱线市场表现明显较好,纱线产量季节性回升,库存却大幅度下降,库存降幅超预期。纱线库存天数从相对偏高,直接降至相对偏低,1月份纱线库存虽然环比有所上升,但幅度很小。坯布库存在1月份也出现环比回升,变化不大,但跟往年同期相比坯布库存依然处于较高水平,关注3-4月份终端需求对坯布的带动情况。

5.2 展望

根据EIA短期展望报告,2-3月份全球原油不存在供应缺口,维持全年供大于求的预测。美国原油产量持续稳定在较好水平,美国EIA商业原油库存连续9周累库,但汽油库存出现本年度以来首次下降,或预示着需求好转。正值俄乌冲突1周年,除了供需方面,其他方面的扰动因素依然较多。海外机构对2023年全球原油的需求依然较为乐观,主要基于中国的消费需求恢复,2023年海外经济下行压力较大,对全球原油的消费需求预估或过于乐观,原油价格或存在进一步下跌的可能。

国内PX、PTA和乙二醇新增产能不断兑现,对PTA而言,尽管开工率依然偏低,但产量已经超过往年同期水平,尽管并未创历史新高,周产量距历史最高水平仅一步之遥。PTA是短纤聚合成本最大的因素,尽管PTA加工费持续偏弱,若上游原油价格出现下跌,PTA绝对价格仍有下行空间。

3月份短纤在供需方面预计将会出现供需双增的局面,2月底纯涤纱开工率已经回升至历年最好水平,在产业链各品种方面纯涤纱的表现尤其突出,预计在3月份保持良好势头。对短纤而言,上游成本下行,下游需求好转,或能够带动偏弱的加工费出现回升。从短纤绝对价格来看,目前依然处于偏低水平,尽管对上游PTA和乙二醇价格不太看好,对短纤而言下方空间不大,单边操作以逢低做多为主,7000元/吨附近择机介入。此外,短纤盘面加工费在800元/吨附近,可以考虑做多短纤加工费。

风险因素:原油价格大幅下跌;纺织服装出口显著下降。

国联期货 贾万敬

责任编辑:宋鹏

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)