摘要:

一季度行情回顾——地产预期修复,现实表现不佳

回顾一季度行情,PVC价格总体呈现“上涨-回落-反弹”的表现,1月份上涨是地产政策底已现,市场交易乐观需求预期,2月中上旬价格回落主要为下游恢复偏慢,现实需求疲软。2月下旬至今行情走势震荡则是乐观情绪、出口放量与内需疲软之间的博弈。

二季度行情展望——内需疲软外需转弱,乐观预期支撑有限

展望二季度,市场对于地产政策进一步放松有较高期待,主要是1)经济稳增长,地产不能成为拖累;2)地产实际情况不容乐观,或许在一定程度上表明已发布政策托底地产的有效性不足。与强烈预期形成对比的是现实PVC需求疲软,尽管预期政策发力,但政策传导至终端尚需一定时间,中短期内地产各项指标企稳的难度较大,需求可能滞后。出口亮眼表现在二季度难以延续,主要考虑到1)东南亚需求季节性走弱可能性大;2)美国供应恢复,港口拥堵问题或有所缓解,美国出口量增加将对国内出口形成压制。整体看来,二季度需求转弱的可能性较大。

从成本端来看,随着淡季来临和政策调控,煤价压力逐步增大。中长期煤价将回落,兰炭价格或跟随煤炭开启下行通道,若电石开工不受限,价格回落压力较大,PVC利润下行空间进一步打开。

策略提示:短期逢高空,中长期取决于需求改善幅度。

风险提示:1)需求快速恢复,出口持续放量;2)宽松地产政策;3)原料电石/PVC供应受限

一、一季度表现回顾——地产政策边际放松,现实需求表现不佳

回顾一季度行情,PVC价格总体呈现“上涨-回落-反弹”的表现,1月份上涨是地产政策底已现,市场交易乐观需求预期,2月中上旬价格回落主要为下游恢复偏慢,现实需求疲软。2月下旬至今行情走势震荡则是乐观情绪、出口放量与内需疲软之间的博弈。具体来看,一季度行情可以细分为以下几个阶段。

(1)1月份PVC价格上涨,驱动为乐观地产预期。基本面来看PVC供需矛盾不大,供应端开工负荷提升有限,同比低5-8%,且上游预售顺畅,供应无明显压力。成本端,兰炭企业安全整改,价格下探预期被证伪,对PVC形成支撑。随地产政策回暖,市场对于竣工周期抱有较高期待,受此影响PVC震荡上行。

(2)2月初PVC急速下行,主要因节前乐观预期被证伪。下游开工恢复不及预期,一是季节性影响,元宵节后下游才开始复工,二是开工后下游生产提升较慢,需求表现清淡。

(3)2月下旬至3月初,价格反弹来自内需边际好转、出口放量以及原油看涨情绪。具体表现为1)下游开工逐步提升,软制品表现好于硬制品,PVC需求边际改善;2)印度反倾销到期,国内电石法价格相比海外乙烯法有优势,PVC出口表现亮眼;3)原油大涨不仅支撑了海外乙烯法价格,而且带动了化工品看涨情绪,PVC借势上行。

(4)3月中上旬PVC高位回落,反映悲观地产数据(地产从投资到销售各项指标仍在下滑,尚未有企稳迹象),叠加国内疫情蔓延,市场对下游需求的担忧隐现。

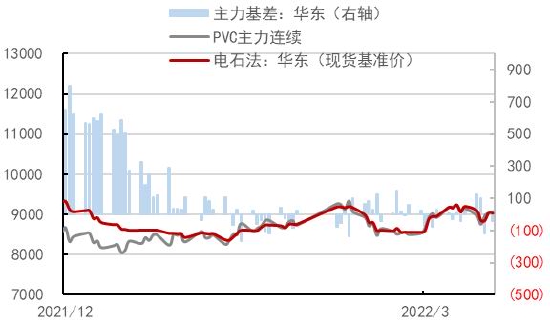

图表1:一季度呈现“上涨-回落-震荡”的走势 单位:元/吨

资料来源:Wind 卓创 隆众 中信期货研究所

图表2:煤炭涨幅远不及原油,外购电石法利润持续修复并维持相对较高水平 单位:元/吨

资料来源:Wind 卓创 隆众 中信期货研究所

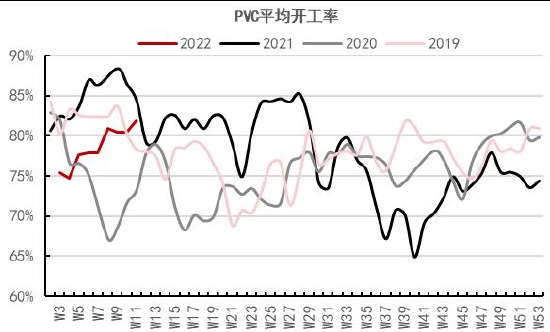

图表3:PVC供应稳定提升,工厂预售顺畅,无明显销售压力 单位:%

资料来源:Wind 卓创 隆众 中信期货研究所

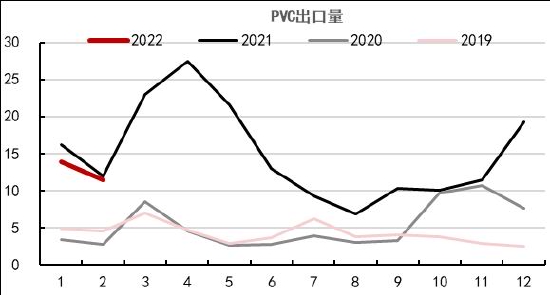

图表4:海外需求旺盛,美国因供应链问题出口受限,国内PVC出口机会增多 单位:万吨

资料来源:Wind 卓创 隆众 中信期货研究所

二、二季度行情展望——内需疲软外需转弱,乐观预期支撑有限

展望二季度,市场对于地产政策进一步放松有较高期待,主要是1)经济稳增长,地产不能成为拖累;2)地产实际情况不容乐观,各项指标仍在探底,未有明显企稳迹象,或许在一定程度上表明已发布政策托底地产的有效性不足。与强烈预期形成对比的是现实PVC需求疲软,尽管预期政策发力,但政策传导至终端尚需一定时间,中短期内地产各项指标企稳的难度较大,需求可能滞后。

一季度对PVC价格形成托底的乐观基建预期和出口放量在二季度难以延续,基建方面,今年基建投资更多关注光伏、风电等清洁能源建设以及数字经济相关的基础设施建设,棚户区改造以及地下管廊建设等PVC传统应用受益相对有限。二季度国内出口将逐步回落,主要考虑到1)东南亚需求季节性走弱可能性大;2)美国供应恢复,港口拥堵问题或有所缓解,美国出口量增加将对国内出口形成压制。整体看来,二季度需求转弱的可能性较大。

二季度,随着淡季来临和政策调控,煤价压力逐步增大。中长期煤价将回落,兰炭价格或跟随煤炭开启下行通道,若电石开工不受限,价格回落压力较大,PVC利润下行空间进一步打开。

(一)终端——地产弱势疫情冲击,二季度需求或延后

(1)地产——市场预期乐观,现实形成拖累

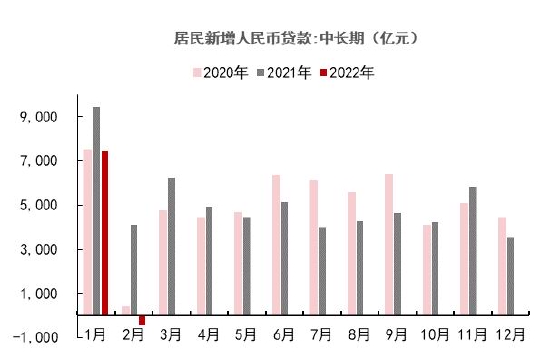

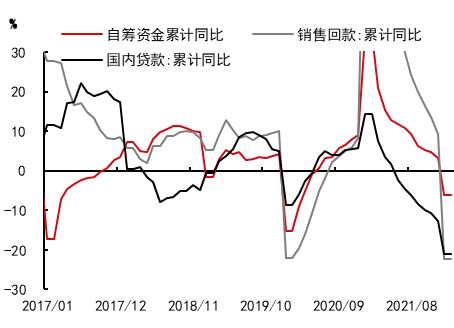

地产占PVC下游比重高,其发展情况对PVC价格走向有较大影响。从预期维度来看,鉴于地产仍在探底以及今年高经济增长目标实现压力较大,市场对于地产政策的预期普遍乐观。2月居民中长贷首次跌至负值,消费者购房意愿下降。可以看到,年初五年期LPR已有下调,央行也一直在强调金融机构要扩大贷款投放,因此购房意愿的下降并非由实际购房能力萎缩引起,而更偏向由居民消费信心不足导致。2022全年GDP目标增速5.5%,地产与我国经济增长、金融体系风险、政府财政收入等息息相关,实现这一目标意味着地产不能失速。结合两会提到“满足购房者的合理住房需求”,市场预计更宽松的地产政策有望实施,居民消费信心也将受到提振。

现实维度,拿地、新开工到竣工的各项数据仍在下探,地产拖累PVC硬制品需求。从新开工到竣工的传导来看,22年上半年本应处于竣工周期上行阶段,但部分企业销售回款不佳叠加大量海外债到期,房企保竣工压力加剧。总体来看新开工表现差、竣工恢复缓慢,PVC下游表现疲软。尽管预期政策持续放松,但二季度恢复情况不宜过分乐观,主要考虑一是疫情扩散对货物运输及下游需求均形成压制;二是即便宽货币、松信贷等刺激政策发布,政策传导至终端尚需一定时间,中短期内地产各项指标企稳的难度较大,需求可能滞后。

图表5:新增中长期居民贷款减少459亿元(按揭贷款),居民购房意愿仍较差 单位:亿元

资料来源:Wind 卓创 隆众 中信期货研究部

图表6:新开工、竣工面积累积同比仍在下探,PVC现实需求疲软 单位:%

资料来源:Wind 卓创 隆众 中信期货研究部

图表7:部分企业销售回款不佳,叠加大量海外债到期,地产保竣工压力加剧 单位:%

资料来源:Wind 卓创 隆众 中信期货研究所

图表8:部分企业资金紧张,债务压力较大,保竣工压力加剧 单位:%

资料来源:Wind 卓创 隆众 中信期货研究所

(2)基建——基建投资快速增长,PVC受益相对有限

基建投资作为“逆周期”调节手段,当国内经济遇到较大的下行压力时,基建将率先发力(领先地产及制造业投资),但仅靠基建发力可能难以抵抗地产以及制造业走弱对PVC需求的拖累。从投资分项来看,基建投资将更多关注光伏、风电等清洁能源建设以及数字经济相关的基础设施建设,棚户区改造以及地下管廊建设等PVC传统应用受益相对有限。基建领域的PVC需求亮点可能在保障性租赁住房建设方面,住建部表示,“十四五”期间,40个重点城市初步计划新增650万套(间)。其中,2022年建设筹集保障性租赁住房240万套(间)。

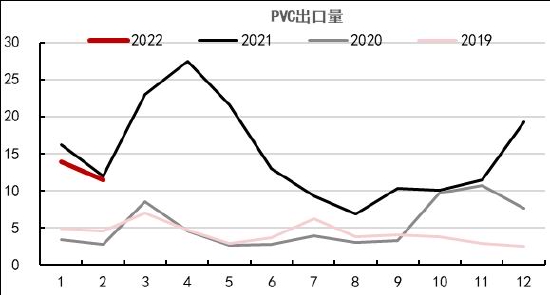

(3)国内出口存放缓风险,警惕美国出口冲击

节后国内电石法出口机会增多主要是原油大幅拉涨,海外乙烯法成本较高、印度以及东南亚需求旺盛。进入二季度,预计海外成本依旧处于高位,但印度及东南亚需求将有所下降,国内出口或逐步放缓。从数据规律来看,国内出口通常在3、4月份达到高点,随后转弱。背后隐含的逻辑为南亚地区5-6月份将进入雨季,建筑施工活动减少,国内出口回落。预计4月份出口表现仍不错,5-6月将减少。

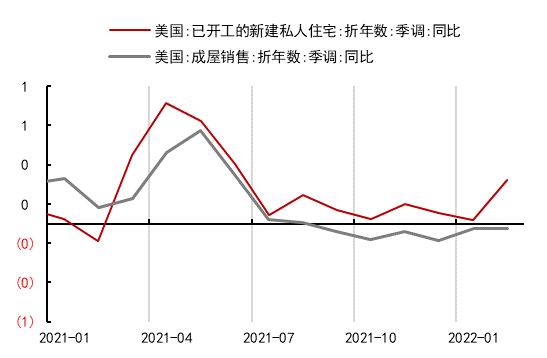

国内出口的竞争者为美国,美国作为全世界主要出口国家,其供需情况对全球平衡有重要影响。由于2-3月计划内的维修,美国供应相对较弱,而已开工私人住宅同比较高表明需求强劲。需求旺盛叠加港口拥堵,美国出口有限。此外由于失去乌克兰供应,中欧地区的需求由美国填补,推动美国出口价格走高。展望后市,美国需求见顶回落的可能性较大,为稳定未来通胀预期、降低当前通胀数据,市场预期美国不可避免的要牺牲一定需求。美国信越处于检修期,涉及产能约140万吨,预计4月初恢复正常,理论上美国4月出口量将有所提升,但考虑到目前美国供应链紧张问题依旧存在,货物交付能力受阻,出口在物流问题解决前难有放量。随港口拥堵缓解,美国出口对全球平衡的影响可能在二季度末有所体现。

图表9:海外需求季节性放缓,4月份以后国内出口有缩量可能 单位:万吨

资料来源:Wind 卓创 隆众 中信期货研究所

图表10:国内电石法PVC为全球价格洼地,出口有优势 单位:美元/吨

资料来源:Wind 卓创 隆众 中信期货研究所

图表11:新开工私人住宅同比处于高位,成屋销售尚可,美国需求暂有韧性 单位:%

资料来源:Wind 卓创 隆众 中信期货研究所

图表12:房贷利率持续上述,预计美国地产对经济拉动作用减弱 单位:%

资料来源:Wind 卓创 隆众 中信期货研究所

(二)供应——新装置投产缓慢,存量供应影响更大

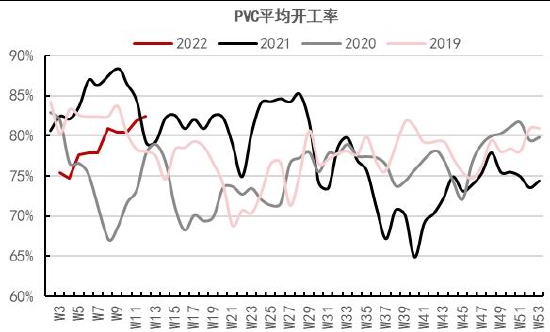

近两年PVC计划投产装置较多,但实际投产偏慢,例如河北聚隆和山东信发计划21年投产,至今装置仍未投入运行。整体来看,二季度或仅有信发40万吨装置计划投产,22年下半年投产装置远多于上半年,因此二季度由投产引发供应过剩的可能性很低,PVC产量受存量装置开工影响大。

一季度因利润可观,PVC装置开工率不断提升,截至3.21号当周已处于同期偏高水平。按当前检修计划来看,4-5月份检修装置不多,供应变动有限。但考虑到货物运输不畅以及下游恢复受阻、出口有放缓迹象等影响,中长期PVC高利润不可持续,开工或随利润压缩而回落。

图表13:考虑内需偏弱,出口支撑放缓,PVC高利润或不可持续 单位:元/吨

资料来源:Wind 卓创 隆众 中信期货研究所

图表14:节后原油暴涨压缩乙烯法PVC利润,不过乙烯法利润丰厚,被压缩后仍可观 单位:元/吨

资料来源:Wind 卓创 隆众 中信期货研究所

图表15:PVC开工可能在生产利润被压缩后下调 单位:%

资料来源:Wind 卓创 隆众 中信期货研究所

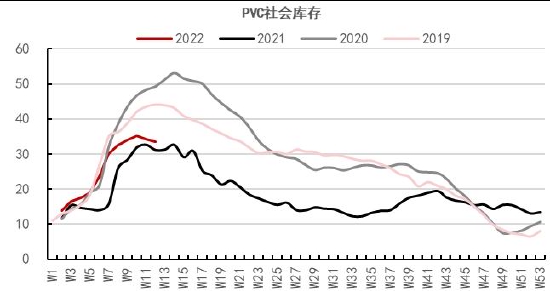

图表16:疫情导致道路运输不畅以及下游恢复受阻,高开工下,社会库存或累积 单位:万吨

资料来源:Wind 卓创 隆众 中信期货研究所

(三)成本——煤价中长期承压,电石亦有下行可能

(1)淡季来临叠加政策引导,煤炭价格中长期承压

3月中下旬,煤炭坑口价格在政策引导下有一定下调。二季度天气逐步转暖,煤炭消费将进入传统淡季,需求有望高位回落;稳增长”目标下、制造业景气度向好,淡季煤炭需求基础或仍居高不下。预计中长期内,随着淡季来临和政策调控,煤价压力逐步增大。

图表17:政策引导,叠加淡季来临,煤价中长期压力增大 单位:元/吨

资料来源:Wind 卓创 隆众 中信期货研究所

图表18:随天气转暖,长江港口总库存去库趋缓 单位:万吨

资料来源:Wind 卓创 隆众 中信期货研究所

(2)若电石开工不受限,价格回落概率较高

前期兰炭价格上调、电石开工下降以及需求提升给予了电石价格上行动力。短期受政策影响,煤炭价格有所回落,兰炭亦有下行预期,电石成本支撑转弱;考虑到疫情及雨雪天气影响,电石运输承压,不排除上游让利运输可能,电石到货价格大概率坚挺。中长期煤价承压,兰炭价格或跟随煤炭开启下行通道,若电石开工不受限,价格回落压力较大。需要注意的是,虽然纠偏了“运动式减碳”,但各地区执行力度可能会存在差异,电石开工情况不能一概而论。假设电石开工受限,那么成本对其影响将减弱,价格将更多反映供应紧缺程度。

图表19:保供政策下,兰炭样本开工率维持高位,价格下行压力较大 单位:%

资料来源:Wind 卓创 隆众 中信期货研究所

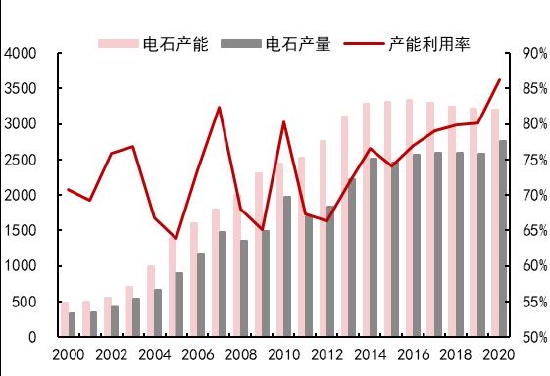

图表20:作为高污染高耗能行业,落后电石产能清出,新装置投产标准高,电石产能增长有限 单位:万吨

资料来源:Wind 卓创 隆众 中信期货研究所

图表21:电石样本开工暂不受限,关注西北各省份政策走向 单位:%

资料来源:Wind 卓创 隆众 中信期货研究所

图表22:兰炭价格存下调预期,电石开工回升,价格或有所回落 单位:元/吨

资料来源:Wind 卓创 隆众 中信期货研究所

(四)策略推荐与风险提示

策略推荐:短期逢高空,中长期取决于需求改善幅度。

风险提示:(1)需求快速恢复,出口持续放量;(2)宽松地产政策;(3)原料电石/PVC供应受限

中信期货 胡佳鹏 黄谦 杨家明

责任编辑:宋鹏

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)