一、2021年行情回顾

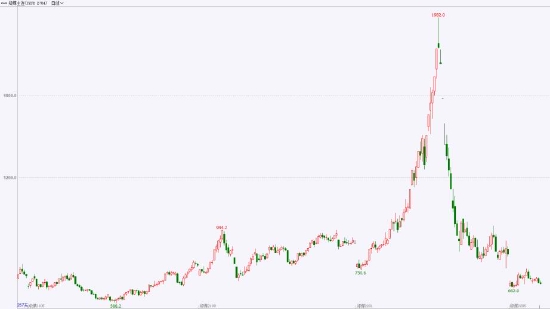

动力煤2021年全年行情可谓是惊心动魄,绝对价格和价格波动率均创历年新高,环渤海港口5500大卡下水煤报价一度突破2500元/吨,期货旺季2111合约最高价打到2359.8元/吨,价格运行区间及日内波动幅度均扩大,2021年一周的波幅基本达到往年一年的波幅,现货报价变化频繁,市场走势多变。最终导致交易所连续提高手续费及保证金,最终将动力煤列入低流通性高风险品种。从2020年四季度以来,国内煤价进入持续的上涨阶段,当时在保供作用下,产量整体处于较高位,而在恶劣天气和车皮紧张下,运输存在瓶颈,并且需求端在工业用电强劲以及寒潮不断民用电需求亦高位下,日耗持续攀升,需求远超预期,电厂库存告急。供需矛盾突出,迟迟得不到缓解,港口惜售一直抬高报价,到2021年1月中旬港口报价最高突破千元关口,当时盘面03合约是涨到800元/吨以上,新主力05合约接近740元/吨一线,盘面贴水一度达到200-300元/吨以上。

图1:动力煤(连续)结算价

资料来源:Wind,海证期货研究所

一季度,保供政策退出,而节后需求恢复且高需求有延续预期,对价格有支撑;当时现货最低价跌破600元/吨,而期货收盘价一直未破,出现升水。期现预期出现明显劈叉,强预期逐步证实,现货开启缓涨的序幕。期现价格一直涨到730元/吨附近,市场第一阶段上涨告一段落。

二季度,清明节后,发改委开会传出增产保供,价格预期发生改变,市场价格出现明显滑落。然而紧接着煤矿事故接连发生,主产地安监趋严,短期增产预期落空,终端加紧补库,煤价再次上涨创新高。价格涨到900元/吨以上,直至政策再度发力。国常会总理讲话,安全前提下增产增供,政策调控加码。市场恐慌情绪迅速蔓延,期现货高位掉头回落,期货从高点下跌26%,回到700元/吨上方附近。但整体偏强的基本面格局并未发生变化,6月是安全生产月,煤矿事故仍有发生,随着七一建党大庆的临近,安监进一步趋严,产量只减不增,同时迎峰度夏在即,供需矛盾进一步加重,煤价再步入上涨阶段。到6月下旬盘面主力合约涨到850元/吨附近,现货在950元/吨以上。

图2:动力煤现货价格走势

资料来源:Wind,海证期货研究所

三季度,9月中旬现货价格涨到1500元/吨以上,盘面1100元/吨以上,维持高贴水,交易介入调整手续费及保证金,再加上增产增供政策持续发酵,但是基本面强势不改,导致期现运行逻辑出现明显分歧,最终导致期货盘面已有明显受到压制的现象。

四季度,中秋、国庆双节后煤价再加速上涨,现货冲到2500元/吨以上。国庆前后政策就发电供热企业先定向保供,在产量大幅释放前,市场煤份额暂被进一步压缩,市场情绪高涨,交易趋同性明显,盘面接连涨停。10月19日开始,政策组合拳,直接调控价格,增产也开始明显显现,煤价快速回落,直至腰斩。后续供应维持高位,终端持续补库,需求端增长显现乏力,价格偏弱震荡调整,继续回落概率加大。

二、供给端主基调有所转变

1.产量结构优化进入后半程

2021年1-10月全国规模以上原煤产量32.97亿吨,同比增长4.0%,其中1-2月增速为25%,2月底保供结束后,产量增速明显下滑,基本为负增长,四季度保供逐步推进,增量显现,10月份同比增长至4%。预计11、12月份的原煤产量在3.65亿吨附近,同比增速维持在4%左右。结构上来看,山西原煤产量整体维持在高位,陕西从6月份以来同比为负增长,内蒙产量从9月份同比转正,保供增产推进,主要增量仍在内蒙地区。产量集中度上,主产区产量占比逐年提升,2021年山西、陕西、内蒙三省产量占全国总产量的比重在72%以上,加上新疆地区,四省产量占比已接近80%。

图3:中国2021原煤产量走势图

资料来源:Wind,海证期货研究所

2.产出弹性增大,保供能力依旧

4月份开始政策消息就不断,而产量到底能不能短时间放出来,从当时市场直接或间接的情况来看都表明很难,会有一些增量但是有限不足以改变局势,且大幅放量需要时间。近年来,通过供给侧改革以及2020年的倒查等,生产合法合规化,表外产量明显减少,3月1号开始,超产也正式入刑,这使得上游利润高也不敢冒险增产。4月份开始煤矿事故也时有发生,到6月临近建党大庆,整体环保安监也更加强,增产是有难度的。7月份开始内蒙一些露天矿用地批复的消息有出来,但我们核实,有些是正常生产的,算不上增量,有些土地剥离需要最少1个月的时间,短期出来量也比较难。

动力煤作为中国主要能源品种,煤价的大幅暴涨,严重挤压了下游各个行业的利润,尤其是多年未曾调整的电价也在严重亏损下被迫调整浮动比例,由此进一步加剧了下游工商业的成本开支,能源危机呼之即出,调控手段自然不断加码。7月份中下旬开始,政策端的不断发力,煤矿生产开始逐步恢复正常,供应量提升,尤其是发改委与能源局推动煤矿建设产能加速投放以及核增产能实行产能承诺兑现制,产能核增不断审批。实际产量投放明显扩大,因为部分煤矿全年产量就等于原有核定产能+临时核增产能,四季度的月均产量远高于全年月均产量。

随着优质产能的释放以及供需宽松态势的延续,供给对价格的弹性将增加,从而导致未来的价格上涨的弹性小于下跌的弹性,未来价格的变化的特性为易跌难涨。

3.国内外煤炭共振上涨

据海关总署数据,2021年11月我国进口煤及褐煤3505.2万吨,环比增幅30.1%,同比增幅198.1%;1-11月累计进口煤及褐煤29232.1万吨,同比增幅10.6%,11月份进口量超预期。2021年进口量呈现出前低后态势,上半年澳煤一刀切的政策导致进口数据持续低迷,叠加国际市场需求整体较火热下,进口煤价格持续维持高位,进出口倒挂严重;另外一方面,国际海运费也居高不下,进口煤优势明显减弱。下半年以来,进口政策维持宽松,终端备煤积极性明显提高,多渠道寻找货源,进口煤补充增量较明显。目前,前11个月进口量已达2.92亿吨,在澳洲焦煤进口受限的状态下,2021年动力煤总进口量远超2020年水平,但从近几年的进口总量情况看,预计不会超出太多。伴随国内资源的释放,以及国内外价差的低位运行,2022年进口量预计仍维持在3亿吨附近增量水平较为有限。

图4:动力煤进口量

资料来源:Wind,海证期货研究所

从基本面来看,以及终端需求市场库存再度出现大幅回补,因此国内价格上行空间有限,将导致进出口价差维持低位,因此进口量会受到一定影响,在这样的大背景下,终端进口量将成为被动配置选择。未来进口限制政策对于市场影响因素逐步趋弱,2022年整体进口市场将维持相对平稳,伴随进口利润逐步收缩,整体进口增幅将有所收窄。

三、火电消费再度大增

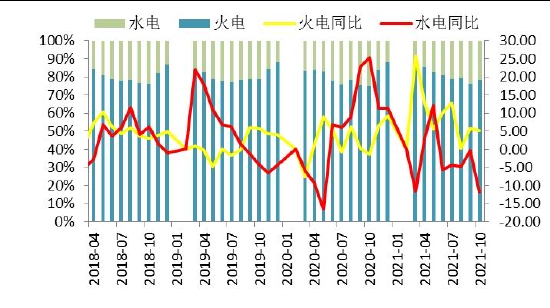

1.火电基石作用凸显

从发电数据上来看,2021年1-10月份,全国规模以上电厂发电量67176亿千瓦时,同比增长10%,为近年来增长高位。其中火电发电量47556.4亿千瓦时,同比增长11.3%,高于总发电增速,近年来在清洁能源出力增强下,火电增速一般低于总发电增速,而由于2021年占比重第二的水电较差,替代效应偏低,火电增速也强劲,不过从11月中下旬开始,需求增长显现乏力,高频的日耗数据同比已转负,再加上2020年12月份的发用电基数明显偏高,后续火电增速会明显放缓,甚至出现负增长。

图5:水电产量

资料来源:Wind,海证期货研究所

发电占比来看,火电的基石作用凸显,占比维持在71%左右,由于水电全年发电量不及预期,导致2021年火电需求增量有所扩大。1-10月水电发电量10221.9亿千瓦时,同比回落2.3%,由于丰水期来水较差,整体水电不及预期。核电、风电、太阳能均保持两位数增长,其中风电同比增速高达28.6%。然而另外一方面其他清洁能源发电占比继续提高,其中风电提高最明显,占比增长至6.72%,较2020年提高1.1个分点,未来清洁能源发电将继续快速增长。

图6:2021年火电及水电

资料来源:Wind,海证期货研究所

2021年突发全国限电措施其背后主要原因总结为两点,一是电力的紧缺,二是临近季末能耗双控考核节点,从限产地区看主要是上半年亮红灯的省份。双碳政策会对产业有持续调结构的作用,2021年以来,遏制两高项目发展更加严格,高耗能企业电价也更市场化,电价上浮不受20%限制,为未来电价交易铺平道路。从未来碳中和的政策推进中,国家仍会坚持传统能源逐步退出要建立在新能源安全可靠的替代基础上,要立足以煤为主的基本国情,抓好煤炭清洁高效利用,保障能源供应仍会是重点。在保障能源安全的前提下,仍将大力实施可再生能源替代,加快构建清洁低碳安全高效的能源体系。我们从电力的装机来看,风电、太阳能装机规模在大幅增长,截至2021年10月底,全国发电装机容量约23.0亿千瓦,同比增长9.0%,其中风电接近3亿千瓦,同比增长30.4%,太阳能装机2.8亿千瓦,同比增长23.7%,到2030年,风电、太阳能发电总装机容量将达到12亿千瓦以上,占比进一步提升。

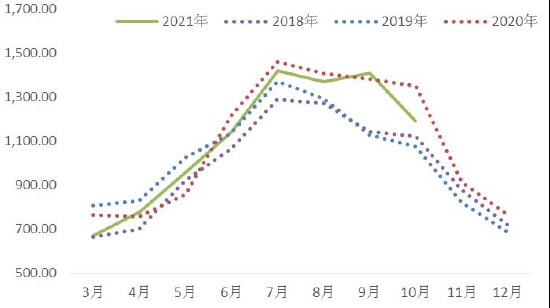

2.社会用电增速维持高位,第二产业大幅回升

2021年1-10月全社会用电量68254亿千瓦时,同比增长12.23%,其中1-2月增速为22.24%,1-7月持续维持两位数增长。分产业看,1-10月,第一产业用电量841亿千瓦时,同比增长18.4%,第一产业用电基数低,占比只有1.2%,但全年持续维持两位数高增长。第二产业用电量45490亿千瓦时,同比增长11.30%,第三产业用电量11949亿千瓦时,同比增长20%,表现强劲。城乡居民生活用电量9974亿千瓦时,同比增长7.4%。疫情后经济整体稳步恢复。

图7:全社会用电量

资料来源:Wind,海证期货研究所

用电占比上,第一产业和居民生活用电均变化不大,第二产业仍占绝对高比重,但在逐年下降,相应第三产业用电量占比逐步提升,相比2020年,2021年第二产业占比再下降1.5个百分点,第三产业增加1.4个百分点。

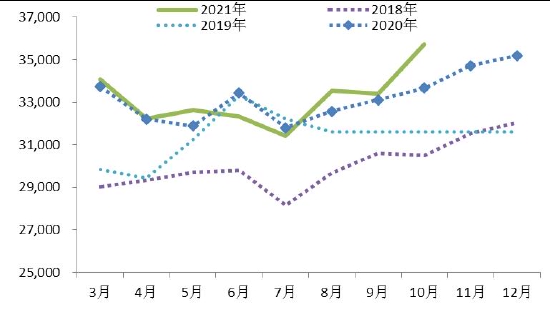

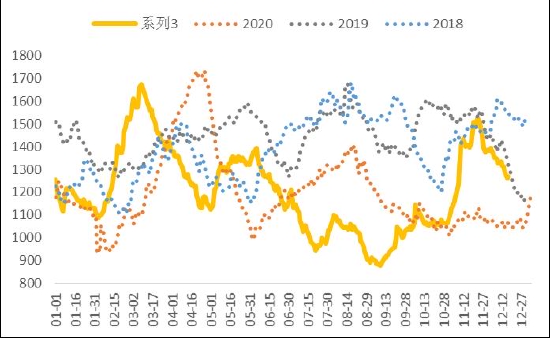

3.库存逐步回补

港口环节来看,截至2021年12月上旬,全国72个主流港口动力煤库存基本与2020年同期持平,处于近几年低位水平。然而沿江港口及江内库存仍处于近几年同期低位,流通货源相对较少。年后以来库存整体处于去库阶段,一直到9月中才企稳进入回升态势,煤矿、运输均保供,港口市场煤仍较少,10月中旬政策发力,煤价掉头后,贸易商采购发运参与的积极性明显降低。整体来看中间环节可缓冲市场货源减少。

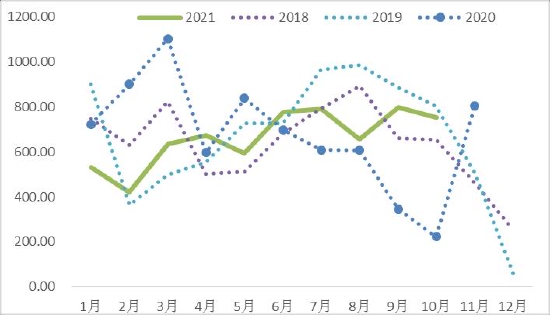

图8:沿海电厂日耗

资料来源:CCTD,海证期货研究所

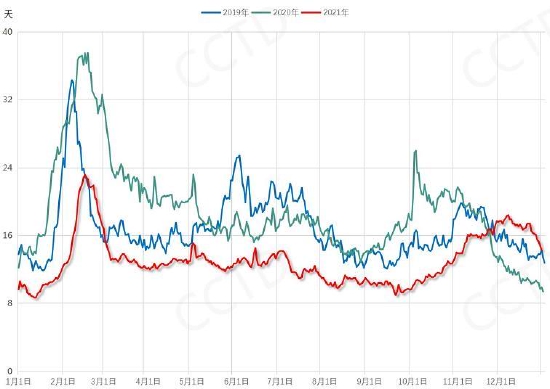

2021年在供需紧张,煤价高位下,电厂长时间亏损,基本维持刚需采购,前三个季度库存一直低位运行,可用天数一度不足10天。能源安全问题严峻,进入四季度,随着迎峰度冬临近,保供增产力度加大,并定向对发电供热企业优先保供,电价也进一步提高,银保监会也发布政策支持,保证电力企业现金流。电厂基本从10月份开始库存走稳,在供煤大于耗煤下,进入持续垒库阶段,且垒库速度较快,到12月初,折算的重点电厂库存已达到1亿吨,沿海样本终端库存为3500万吨,均超近几年同期水平,垒库至绝对高位,可用天数提升。往年基本从11月下旬终端进入去库阶段,而目前电厂稳中仍有补库,高库存对后续煤价形成压力。

图9:沿海电厂可用天数

资料来源:Wind,海证期货研究所

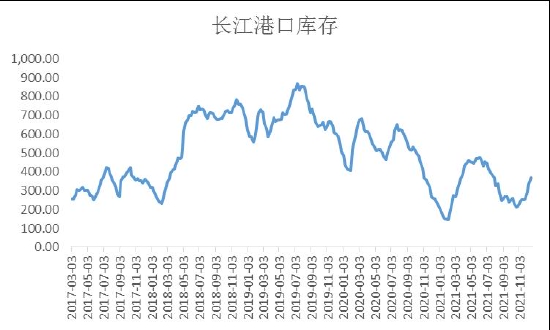

图10:长江港口库存

资料来源:Wind,海证期货研究所

四、运输格局继续优化

1.铁路发运持续优化

2021年1-10月份全国铁路煤炭发运量约为20.9亿吨,较2020年同期增加1.6亿吨,同比增长8%,近年来铁路煤炭运量整体稳步增加,2020年受疫情影响,全年运量出现回落,预计2021年全年发运量在25亿吨以上。铁路煤炭运量占铁路总货运量的一半以上。主要线路来看,1-10月,大秦线累计煤炭运量34329万吨,同比增长4.25%,累计增幅呈收窄状态,2020年受疫情影响,发运前低后高。10月份大秦线基本处于秋季检修期,发运受到一定限制,检修结束后,运量快速回升,从高频的日发运看,11月份以来除受天气影响和个别开天窗时间外,每天运量基本维持在130万吨的满发状态,11月份的发运量大概在3816.3万吨,预计全年发运量4.2亿吨。截至11月底,呼铁局总发运量约为8500万吨,同比增长约1900万吨,其中到港发运量约为7600万吨。作为我国目前最长的重载煤运专线,连接内蒙古浩勒报吉与江西吉安的我国“北煤南运”大通道的浩吉铁路,2020年运输表现并不理想,而2021年截至11月20日已完成运量5001.05万吨,提前41天完成5000万吨的年度煤炭运输任务目标。

2.沿海煤炭运价影响煤价

北方港口日度合计调入调出区间大致在150-230万吨之间。2021年1-11月9港合计调入量约为6.24亿吨,同比高出5600多万吨,基本接近2020年全年调入水平,港口下水量来看,11月份环渤海9港合计调出量约为5700万吨,基本与2020年同期相当。1-11月份环渤海9港累计调出量约为6.19亿吨,同比增加5200多万吨,较2019年同期增加2700万吨,2020年受疫情影响,上半年调度有下滑。2021年调入整体稍高于调出,库存较年初有增加,9港全年下水量预计接近7亿吨,在6.8亿吨左右。因此整体运费结构呈现出明显的前低后高的状态,并且由于2021年整体动力煤价格波动幅度明显扩大,导致运费价格波动率也超往年。

图11:CBCFI

资料来源:Wind,海证期货研究所

五、后市展望

2022年新的长协框架基本确定,在量和价上均有一些变化。价格方面,基准价为700元/吨,“基准价+浮动价”价格机制不变,为550元/吨-850元/吨。价格走势的关键仍在供求的变动上,在供需相对平稳的情况下,新的长协价格波动区间基本能为市场价格确定主基调。目前的高煤价仍将进一步回落,2022年价格重心会下移。

当前保供政策何时退出是市场关注点之一,从现在局势来看,供应已基本没问题,在后续冬奥会环保趋严影响下,产量相较往年春节应该会提前回落。另一方面,前期的保供更多是定向针对发电供热企业,保供退出会使得长协煤外溢,增加市场煤的份额。产能上,对于2022年来说会形成部分实质新增产能,相较于2021年的高需求,2022年用电增速及煤炭消耗多将放缓。

海证期货 李树桦 石头

责任编辑:宋鹏

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)