一、2021年行情回顾

2021年,燃料油期货呈现冲高回落的走势。上半年,OPEC+执行减产协议及沙特额外减产推动全球原油去库存,欧美疫情缓和及疫苗接种进程加快使得能源需求逐步复苏,国际原油上涨带动燃料油市场,燃料油及低硫燃料油期价呈现震荡回升走势;下半年,OPEC+采取稳健增产政策,全球能源供应短缺忧虑持续推升油市,而美国协同主要消费国释放战略储备,奥密克戎变异毒株导致市场避险情绪急剧升温,原油期价高位回调整,燃料油及低硫燃料油期价呈现冲高回落的倒V走势,低硫与高硫燃料油价差波动扩大。

1月初,沙特宣布在2-3月份额外减产100万桶/日,拜登政府有望推出大规模经济刺激政策预期也提振油市氛围,国际原油期价连续推涨,新加坡燃料油现货价格逐步回升,低硫与高硫燃油价差走阔,燃料油主力合约触及2277元/吨的月内高点,低硫燃料油主力合约宽幅震荡,站上2800元/吨关口。中下旬,全球新冠病例持续攀升,国内防控压力增大,市场对全球能源需求的忧虑情绪升温,国际原油期价呈现高位震荡;新加坡低硫浮仓库存下降,新加坡低硫与高硫燃油价差继续扩大,低硫燃料油表现强于燃料油;燃料油主力合约处于2050-2250元/吨区间震荡,低硫燃料油主力合约触及2928元/吨的高点。

2月上旬,沙特开始额外减产100万桶/日,拜登政府1.9万亿美元经济刺激计划取得进展,OPEC+预估今年全球油市将出现供应短缺,国际原油期价逐步走高,新加坡燃料油现货价格上涨,低硫与高硫燃油价差走阔,燃料油主力合约触及2350元/吨的一线,10日尾盘燃料油期价减仓跳水,收于2057元/吨的低点;低硫燃料油主力合约震荡上行,触及3150元/吨一线。中下旬,美国南部地区遭遇罕见的寒潮天气,电力紧张导致德州油井和炼油厂被迫关闭,供应中断忧虑推动原油市场进一步冲高;新加坡燃料油库存降至一年低点,新加坡低硫与高硫燃油价差走阔;春节长假归来,燃料油市场震荡冲高,燃料油主力合约逼近2500元/吨关口,低硫燃料油主力合约逼近3400元/吨区域。

3月上旬,OPEC+会议维持现有减产规模及沙特决定4月延长额外减产,美国正式签署1.9万亿美元经济刺激法案,提振市场风险偏好,国际原油期价刷新一年多高点,新加坡燃料油现货价格大幅上涨,低硫与高硫燃油价差走阔,燃料油主力合约触及2650元/吨的一线;低硫燃料油主力合约震荡冲高,触及3530元/吨高点。中下旬,欧洲新冠疫情忧虑重燃,市场对于短期原油需求前景的担忧加剧,美元指数走强也施压油价,国际原油价格高位深幅回调,新加坡燃料油现货大幅回落,新加坡低硫与高硫燃油价差缩窄;燃料油期货市场跟随调整,燃料油主力合约回落至2300元/吨区域,低硫燃料油主力合约回测3000元/吨关口。

4月上旬,全球新一波新冠疫情令市场担忧需求前景,伊朗原油供应增加预期压制油市,国际原油期价震荡回落,新加坡燃料油现货价格回落,低硫与高硫燃油价差走阔,燃料油主力合约自2450元/吨一线回落至2270元/吨一线;低硫燃料油主力合约小幅回落,处于3200-3050元/吨震荡。中旬,OPEC及IEA上调全球原油需求预期,中东地缘局势动荡及美元走弱提振油市,国际原油市场出现回升,燃料油期货市场出现一波上涨,燃料油主力合约升至2500元/吨上方,低硫燃料油主力合约站上3300元/吨关口。下旬,印度等地区新冠病例再度激增令市场担忧需求前景,供应回升忧虑也影响市场氛围,国际原油价格震荡整理,新加坡燃料油现货先抑后扬,新加坡低硫与高硫燃油价差缩窄;燃料油期价区间震荡,燃料油主力合约处于2400-2600元/吨区间波动,低硫燃料油主力合约处于3100-3350元/吨区间运行。

5月上旬,欧美疫情缓和及疫苗接种进程加快,市场对于夏季需求回升的乐观预期支撑油市,国际原油期价处于高位,新加坡燃料油现货价格上涨,低硫与高硫燃油价差回升,燃料油主力合约处于2450-2610元/吨区间波动;低硫燃料油主力合约处于3200-3358元/吨震荡。中下旬,伊朗核协议谈判取得进展令市场担忧供应增加,亚洲部分地区新冠疫情扩散压制市场氛围,国际原油市场宽幅震荡,燃料油期货市场出现探低回升走势;燃料油主力合约触及低点2278元/吨,随后反弹至2400元/吨区域,低硫燃料油主力合约下探3000元/吨关口后反弹至3200元/吨一线。

6月,欧美地区跨境管制持续放松,美国原油库存连续大幅下降,夏季原油需求前景乐观预期推动油市,同时美国与伊朗的核协议谈判进展缓慢,国际原油期价刷新两年多高点,带动燃料油期货市场震荡冲高;燃料油主力合约从2500元/吨区域上涨至2700元/吨上方,低硫燃料油主力合约从3200元/吨区域上涨至3500元/吨关口上方。

7月初,OPEC+会议僵局令市场担忧价格战的潜在风险,国际原油期价冲高回落,新加坡燃料油现货价格先扬后抑,低硫与高硫燃油价差扩大,燃料油主力合约触及2761元/吨的高点大幅回落至2500元/吨关口;低硫燃料油主力合约创出3596元/吨的高点后回落至3340元/吨区域。中下旬,OPEC+达成增产协议,德尔塔变异毒株导致疫情反弹推升避险情绪,而下半年油市供应趋紧预期支撑市场,国际原油市场深幅回调后连续反弹,燃料油期货市场呈现探低回升走势;燃料油主力合约下探2405元/吨低点,随后逐步回升至2600元/吨区域,低硫燃料油主力合约触及3182元/吨低点后连续反弹至3500元/吨关口。

8月上中旬,德尔塔变异毒株导致新增确诊人数激增,疫情反弹拖累经济及需求预期,国际原油期价震荡回落,新加坡燃料油现货价格下跌,低硫与高硫燃油价差逐步回落,燃料油主力合约自2600元/吨逐步回落至2300元/吨区域;低硫燃料油主力合约从3500元/吨关口逐步下滑至3100元/吨区域。下旬,疫情忧虑情绪有所缓和,墨西哥海上石油钻井平台火灾导致生产中断,OPEC+可能暂停增产支撑油市,国际原油市场连续反弹,燃料油期货市场呈现探低回升走势;燃料油主力合约回升至2500元/吨区域,低硫燃料油主力合约连续反弹至3300元/吨区域。

9月上旬,沙特大幅下调销往亚洲地区的原油官方售价,国际原油期价区间震荡,新加坡燃料油现货价格震荡回升,低硫与高硫燃油价差逐步回落,燃料油主力合约处于2500元/吨至2650元/吨区间波动,低硫燃料油主力合约处于3350元/吨至3500元/吨区间震荡。中下旬,飓风艾达对美国墨西哥湾原油生产的打击导致全球供应趋紧,国际天然气和煤炭价格飙升,能源供应短缺忧虑推升油市,国际原油市场触及三年高点,燃料油期货市场呈现震荡冲高走势;燃料油主力合约从2600元/吨连续上冲至3100元/吨关口,低硫燃料油主力合约从3400元/吨持续上涨至3800元/吨区域。

10月上旬,国际天然气和煤炭价格飙升,能源供应短缺忧虑持续推动油市,国际原油期价震荡冲高,新加坡燃料油现货价格连续攀升,低硫与高硫燃油价差降至低位,国庆节后燃料油期货跳空高开,燃料油主力合约处于3100元/吨至3291元/吨区间波动,低硫燃料油主力合约处于3800元/吨至4054元/吨区间震荡。中下旬,能源短缺忧虑继续支撑油市,而高硫燃料油需求放缓预期压制盘面,新加坡低硫与高硫燃油价差连续走阔,燃料油期货出现高位回调,主力合约从3200元/吨回落至2800元/吨区域,低硫燃料油呈现高位震荡,主力合约处于3700元/吨至4050元/吨区间波动。

11月上旬,伊朗核问题谈判将于月底重启,沙特阿美大幅上调原油官方售价,国际原油期价宽幅震荡,新加坡燃料油现货价格宽幅整理,低硫与高硫燃油价差走阔,燃料油期货区间整理,燃料油主力合约处于2750元/吨至3000元/吨区间波动,低硫燃料油主力合约处于3660元/吨至3950元/吨区间震荡。中下旬,美国释放原油战略储备预期压制油市,南非发现新型变异毒株奥密克戎,避险情绪急剧升温,国际原油暴跌带动燃料油市场调整,燃料油期货大幅下跌,主力合约从2930元/吨回落至2650元/吨区域,低硫燃料油宽幅整理,主力合约从3785元/吨下探至3446元/吨低点区域。

12月,OPEC+维持增产策略但保留临时调整产量政策的空间,奥密克戎变异毒株引发的恐慌情绪逐步缓和,国际原油回升带动燃料油市场,燃料油及低硫燃料油期货探低回升,FU主力合约触及低点2358元/吨后上涨至2700元/吨关口,LU主力合约下探3200关口后回升至3500元/吨区域。

图1:上海燃料油主力连续周K线图

数据来源:博易

图2:上海低硫燃料油主力连续周K线图

数据来源:博易

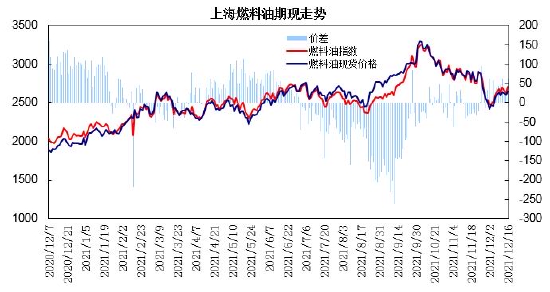

图3:上海燃料油期现走势

数据来源:WIND 瑞达研究院

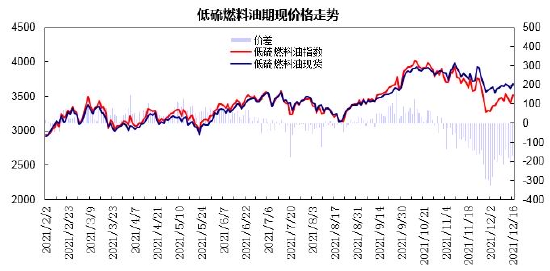

图4:低硫燃料油期现走势

数据来源:WIND 瑞达研究院

二、2022年燃料油市场分析

1、新加坡供应情况

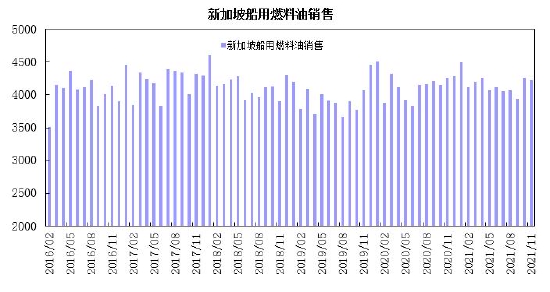

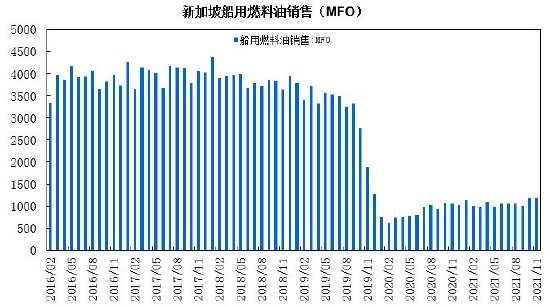

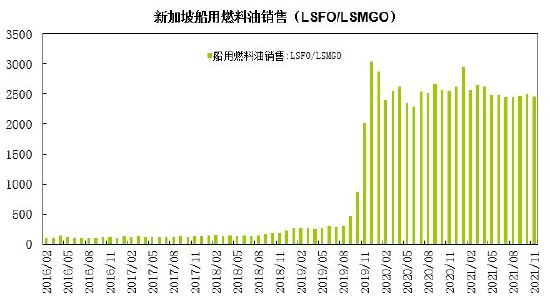

据数据显示,2021年11月新加坡船用燃料油销售量为422.2万吨,同比下降1%;其中,11月船用燃料油MFO销售量为119.3吨,同比增长12.6%;11月船用燃料油LSFO及LSMGO销售量为245.5万吨,同比下降3.9%。1-11月新加坡船用燃料油销售量总计为4581.1万吨,同比增长5.9%;1-11月船用燃料油MFO销售量累计为1174.1万吨,同比增长22.6%;1-11月船用燃料油LSFO及LSMGO销售量累计为2806.6万吨,同比增长0.4%。

据隆众船期数据显示,2021年1-11月份全球燃料油发货约24849.3万吨,同比2020年同期增加2616.99万吨,增幅为11.8%。1-11月份全球燃料油到货约23320.99万吨,同比2020年同期增长2997.5万吨,增幅为14.8%。

新加坡市场船用油消费结构,MGO消耗占比约8.5%,高硫燃料油约占25.6%,低硫燃料油约65.9%。LSFO及LSMGO销售增幅放缓,MFO船用油销售低位回升;预计2022年低硫燃料油及高硫燃料油销售呈现小幅增长态势。

图5:新加坡船用燃料油销售

数据来源:WIND

图6:新加坡船用燃料油销售(MFO)

数据来源:WIND

图7:新加坡船用燃料油销售(LSFO/LSMGO)

数据来源:WIND

2、中国供需情况

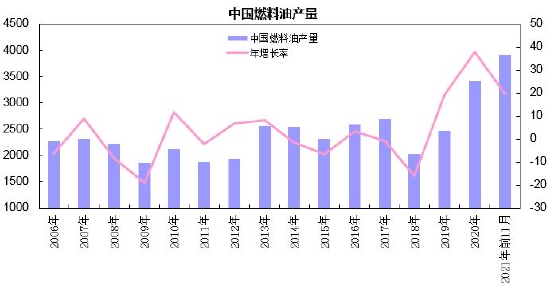

国家统计局数据显示,2021年1-11月中国燃料油产量累计为3907.7万吨,较2020年同期增加668.6万吨,累计同比增幅为19.5%;国内炼厂新增产能继续投产,1-11月原油加工量增加3039万吨至6.45亿吨,同比增幅为4.9%左右;燃料油产量呈现较快增长态势。

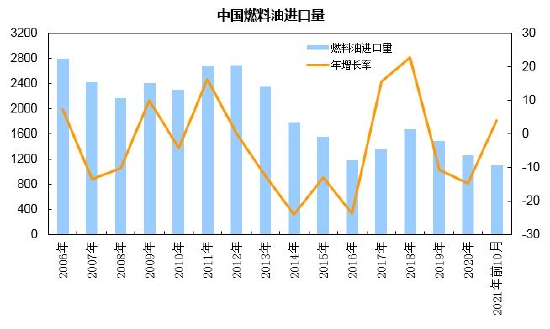

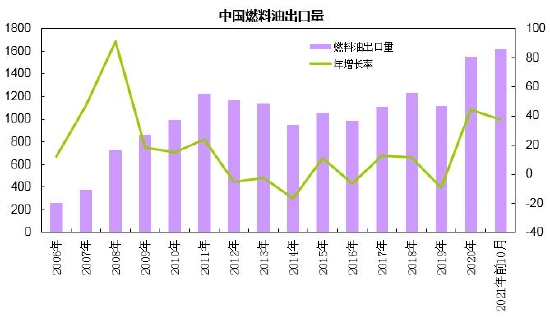

中国海关数据显示,1-10月中国燃料油累计进口量为1102.75万吨,累计同比增长3.9%。1-10月燃料油累计出口量为1615.4万吨,累计同比增长37.3%。1-10月燃料油累计净出口量为512.65万吨。燃料油的进口依存度降至22%,继续创出历史新低。

据隆众统计,国内炼厂低硫燃料油产能在2015万吨左右,中石化和中石油产能占比分别在49%和26%左右,是国内主要的低硫燃料油生产企业。根据全年下放的出口配额和扣减部分,截止11月,2021年低硫燃料油出口配额共计1139万吨;其中中石化占61.1%,中石油占29.7%,中海油占8.3%,中化及浙石化占0.9%。

据隆众数据显示,2021年1-11月份,中国保税船供油量达1890万吨左右,较2020年同期增长25%,其中低硫重质燃料油供应量约占88%,高硫燃料油消费占比约6%,MGO消费占比约6%,中国低硫供应占比处于高位水平。从国内主要的保税船加油港口来看,舟山是第一大保税船供油港口,1-11月份舟山地区保税船燃供应量496.5万吨,同比上涨约20%;占国内供油量的26.3%。其中,跨关区加注量占舟山供油量的50%。

国内各大炼厂继续加大对低硫燃料油的生产力度,预计2022年国内低硫燃料油产量继续增长,燃料油供应延续增长态势。

图8:中国燃料油产量

数据来源:中国统计局

图9:中国燃料油进口

数据来源:中国海关

图10:中国燃料油出口量

数据来源:中国海关

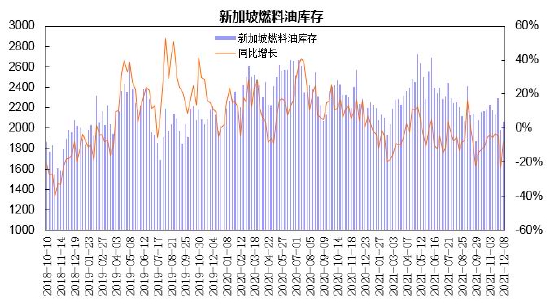

3、燃料油库存状况

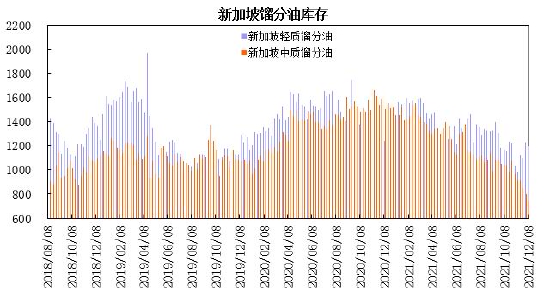

新加坡企业发展局(ESG)公布的数据显示,截至2021年12月9日当周,新加坡包括燃料油及低硫含蜡残油在内的残渣燃料油(沥青除外)库存为2236.1万桶,同比增长4.7%,较年内高点2666.6万桶下降了430.5万桶,降幅为16.1%。新加坡包括石脑油、汽油、重整油在内的轻质馏分油库存为1243.3万桶,较2020年同期下降3.8%;新加坡中质馏分油库存为1504.5万桶,较2020年同期增长40.5%。

2021年上半年新加坡燃料油库存呈现增加,5月初触及年内高点2722.8万桶后出现回落,6月上旬再度增至2691.8万桶的高位,随后快速回落;三季度;夏季中东用电需求拉动高硫燃料油需求,新加坡燃料油库存逐步回落,9月末触及年内低点1873万桶;四季度,新加坡燃料油出现回升。馏分油库存方面,轻质馏分油库存呈现前高后低,一三季度库存增加,二四季度库存回落;中质馏分油库存在2月底触及1551.8万桶的高点后逐步回落,下半年加速去库存,创出741万桶的低点。预计2022年新加坡燃料油库存趋于前高后低。

图11:新加坡燃料油库存

数据来源:ESG

图12:新加坡馏分油库存

数据来源:ESG

4、航运市场状况

波罗的海贸易海运交易所公布的数据显示,截至2021年12月14日,波罗的海干散货运费指数(BDI)为2932点,较2020年同期上涨1566点,涨幅为114.6%。其中好望角型运费指数(BCI)为3960点,同比涨幅为97.4%;巴拿马型运费指数(BPI)为2879点,同比涨幅为116%;超级大灵便型运费指数(BSI)为2550点,同比涨幅为145.4%;小灵便型运费指数(BHSI)为1566点,同比涨幅为131.3%。BDI指数呈现冲高回落走势,一季度从1300点逐步回升至2271点,二季度BDI指数震荡上行,从2000点关口上涨至3383点。三季度,BDI指数大幅冲高,9月份触及高位5167点;四季度,BDI指数冲高回调,10月初触及2008年9月以来高位5650点,随后展开深幅调整,逐步回落至2400点区域,12月回升至3000点关口。

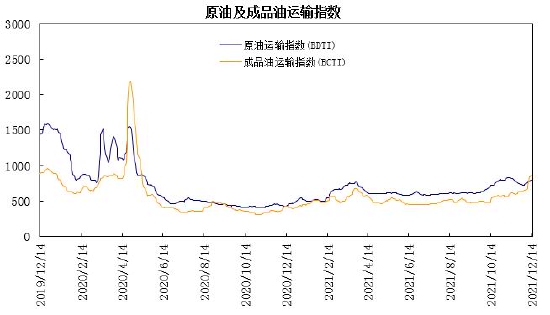

截至2021年12月18日,原油运输指数(BDTI)为795点,较2020年同期上涨360点,涨幅为82.8%;成品油运输指数(BCTI)为853点,较2020年同期上涨422点,涨幅为97.9%。受疫情反复影响,全球石油需求复苏进程承压;四季度以来全球石油商业库存加速去化,但总体补库意愿欠佳,而OPEC+逐月缩减减产对运输需求的边际改善作用较为有限。

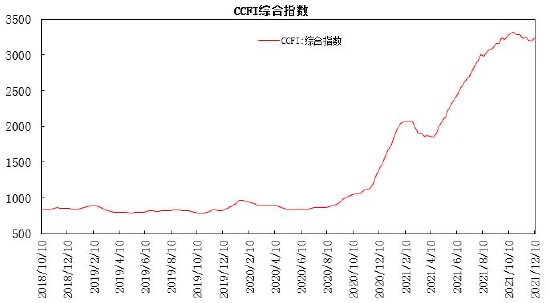

截至2021年12月,中国出口集装箱运价指数(CCFI指数)均值3238.35点,同比上涨129.3%。欧美进口需求持续增长,有效运力显著短缺的推动下形成了极大程度的供需错配,集装箱运价持续创出历史新高。

2022年,全球疫情防治体系逐步增强,OECD、IMF预计全球经济增速有望增长4.9%至5.1%左右;欧美进口热潮受疫情因素推动仍存在延续可能,主要消费国潜在需求充足将为运价提供基础支撑,航运业在景气周期高位波动。

图13:波罗的海干散货指数

数据来源:WIND

图14:CCFI综合指数

数据来源:WIND

图15:原油及成品油运输指数

数据来源:WIND

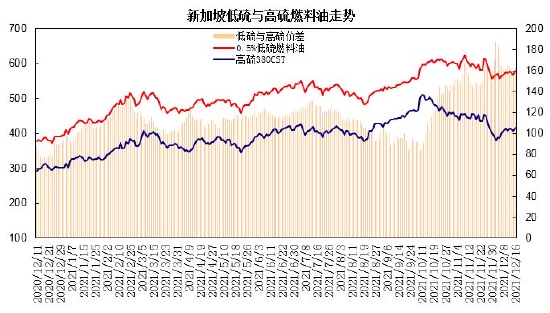

5、低硫燃料油与高硫燃料油走势

2021年一季度,新加坡低硫燃料油与高硫燃料油价差先扬后抑,年初两者价差跌至90美元/吨后逐步回升,2月下旬触及137美元/吨的阶段高点,3月价差回落至100美元/吨关口;二季度新加坡低硫燃料油与高硫燃料油价差小幅上行,两者价差从100美元/吨关口逐步升至120美元/吨上方;7月下旬开始,两者价差逐步缩窄,从130美元/吨区域逐步回落,9月底,低硫燃料油与高硫燃料油价差触及年内低点83.99美元/吨;四季度新加坡低硫燃料油与高硫燃料油价差大幅走阔,从84美元/吨一线上升至160美元/吨上方,12月初创出187.28美元/吨的年内高点。

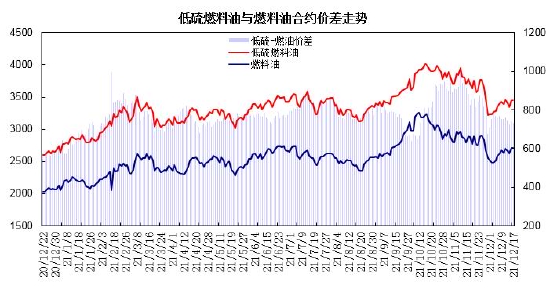

2021年一季度,低硫燃料油与燃料油期货收盘价价差触及573元/吨的低点后逐步走阔,2月中旬,两者价差触及998元/吨的高点,随后逐步回落至680-780元/吨区间。二季度,低硫燃料油与燃料油期货价差处于680-830元/吨区间运行。三季度,低硫燃料油与燃料油期货价差先扬后抑,7月初两者价差触及906元/吨的高点后逐步回落,9月底两者价差回落至640-700元/吨区间。四季度,低硫燃料油期货与燃料油期货价差呈现冲高回落的宽幅波动,10月至11月上中旬,两者价差持续走阔,触及985元/吨的高点;11月下旬至12月,两者价差逐步缩窄,回落至670-880元/吨区间。

预计2022年,受季节性需求及上游成本端影响,上半年低硫与高硫燃料油价差趋于扩大,下半年两者价差呈现缩窄,两者价差有望处于600-1000区间波动。

图16:新加坡低硫与高硫燃料油走势

数据来源:WIND

图17:低硫燃料油与燃料油期货合约价差走势

数据来源:上海期货交易所

三、2022年燃料油市场行情展望

展望2022年,全球经济延续复苏,但增长动能趋缓,主要经济体经济走势有所分化;供应链危机及流动性宽松推动通胀上行;新冠疫情影响边际减弱,但变异毒株仍对经济构成不确定性风险;OECD、IMF预计全球经济增速有望增长4.5%至4.9%左右。中国经济以稳增长为基调,实施积极的财政政策和稳健的货币政策,以应对面临的需求收缩、供给冲击、预期转弱三重压力,发挥逆周期跨周期调节作用,保持流动性合理充裕,预计经济增速处于4.8%-5.2%区间。全球主要央行货币政策将开始货币正常化,美联储将缩减QE并启动加息进程,全球利率水平将逐步上行,流动性边际收紧。

上游原油成本端,全球经济延续复苏动能趋缓,后疫情时代原油需求逐步恢复,OPEC+采取稳健增产策略,美国、加拿大等国产量增长,供需两端呈现增长态势;流动性收紧加剧金融市场波动,新冠疫情存在反复风险,伊朗潜在供应增量等因素加剧震荡幅度,预计2022年原油价格将趋于冲高回落的宽幅震荡走势,波动中枢继续上抬。预计国际原油期价将有望处于55-95美元/桶区间,上海原油期货价格处于360元/桶至600元/桶区间运行。

供需方面,国内炼厂新增产能继续投放,炼厂加大对低硫燃料油的生产力度,预计2022年燃料油产量呈现增长,低硫燃料油保持较快增幅。新加坡燃料油销售有望小幅增长,低硫燃料油销售平稳,船舶脱硫塔安装及电厂发电需求使得高硫燃料油销售小幅增长,新加坡燃料油库存趋于前高后低;全球疫情防治体系逐步增强,全球经济保持增长,欧美进口热潮受疫情因素推动仍存在延续可能,主要消费国潜在需求充足将为运价提供基础支撑,航运业在景气周期高位波动。

整体上,上游原油价格宽幅震荡,波动中枢继续上抬,原料端带动燃料油成本上行,是影响燃料油行情的主要逻辑因素;供需端,国内低硫燃料油供应保持较快增长,高硫燃料油供应趋稳,航运业高景气拉动低硫燃料油需求,中东及南亚电厂增加高硫燃料油季节性需求;预计燃料油期价呈现宽幅震荡走势,运行中枢继续抬升。上海燃料油期价将有望处于2100-3400元/吨区间运行;低硫燃料油期价将有望处于2800-4300元/吨区间运行。

瑞达期货 林静宜

责任编辑:宋鹏

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)