报告要点:

总结:前期铁矿价格反弹,主要反映的是随着终端需求边际恢复,钢厂利润扩大,市场对钢厂节前补库及采暖季结束后2022年复产的预期。随着后期钢厂补库逐步落地,预期驱动将减弱,铁矿价格或将承压,需要持续关注钢厂的复产及补库进程。

摘要:

钢厂补库持续进行,关注需求预期引导。近期铁矿价格大幅反弹,主要反映的是随着终端需求边际恢复,钢厂利润扩大,市场对钢厂节前补库及2022年采暖季结束后复产的预期。在1月中下旬钢厂补库结束前,若终端需求仍保持韧性,则铁矿下方仍有支撑。

长期供需趋于宽松,谨防价格回落风险。但即使考虑到采暖季结束后的复产潜力,2022年铁矿石整体仍将保持过剩,延续累库趋势。而且以现有库存水平,钢厂铁矿可用天数届时也仍处于历史同期相对高位,从而限制钢厂补库力度。我们认为随着后期钢厂补库逐步落地,预期驱动将减弱,铁矿价格将面临高位回落风险,需要持续关注钢厂的复产及补库进程。

风险因素:钢材需求释放超预期(上行风险),中品澳矿库存持续累库(下行风险)。

进入12月份后,铁矿港口库存仍在持续累积,但价格却跟随钢厂利润扩大、节前补库出现了反弹。随着春节临近,补库接近尾声,钢厂补库如今进展如何?本文通过梳理近期供需情况,以帮助理解铁矿后市的基本面演变。

图1:铁矿月度供需数据(万吨)

数据来源:Wind Bloomberg Mysteel 中信期货研究部

一、供应:11月进口环比回升,非主流矿进口依旧低迷

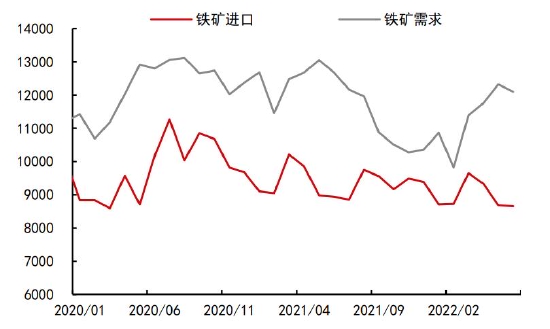

2021年11月我国铁矿进口10495万吨,同比增长7%,澳巴及南非主流矿发运同比增加,而非主流矿进口同比缩减。

图2:铁矿月度进口数据(万吨)

数据来源:Wind Bloomberg Mysteel 中信期货研究部

1、主流矿山供应:澳巴矿进口环比回升

临近年底,由于四大矿山为了完成年度目标从而提高发运量,我国澳巴铁矿进口开始明显回升,且1月份有望继续保持。

图3:澳大利亚铁矿进口(万吨)

资料来源:Wind Bloomberg Mysteel 中信期货研究部

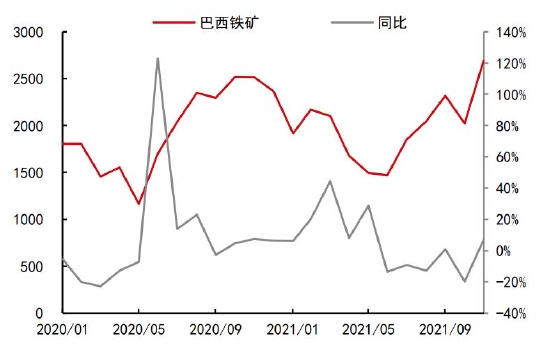

图4:巴西铁矿进口(万吨)

资料来源:Wind Bloomberg Mysteel 中信期货研究部

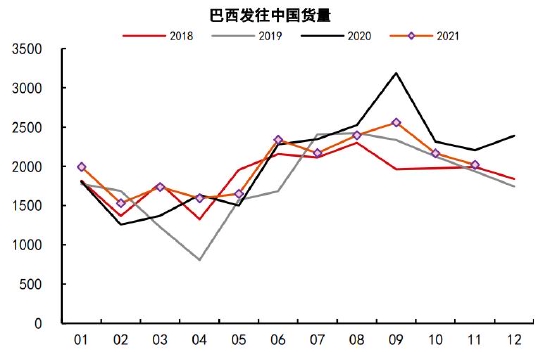

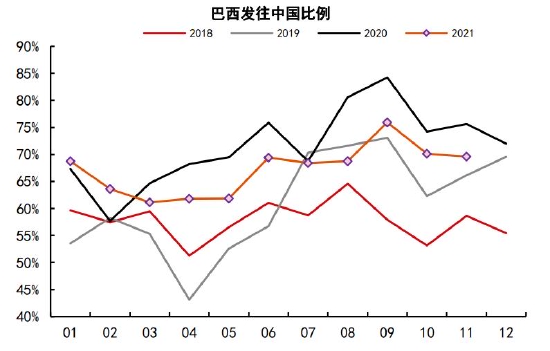

2021年11月巴西发往中国地区比例69.62%,环比下滑0.5%,同比下滑6%,其中发往欧洲地区环比下行,而发往马来西亚、阿曼和日韩地区环比增加,预计2022年上半年巴西发往中国比例将维持在65%-70%。

图5:巴西发往中国货量(万吨)

资料来源:Wind Bloomberg Mysteel 中信期货研究部

图6:巴西发往中国比例(%)

资料来源:Wind Bloomberg Mysteel 中信期货研究部

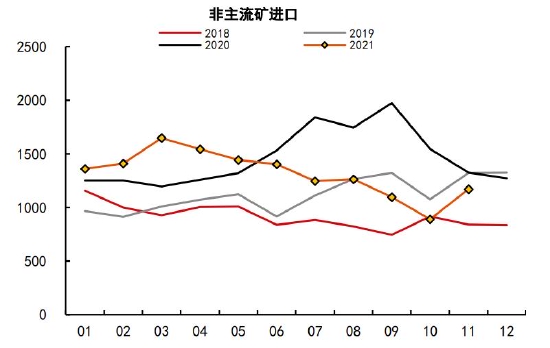

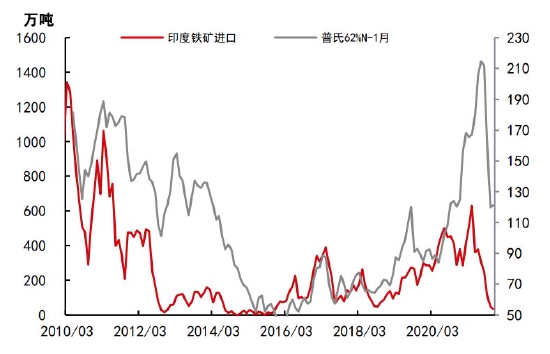

2、非主流矿山供应:非主流矿进口环比回升,印粉进口持续下行

2021年11月我国非主流矿进口环比增加280万吨,同比下滑近892万吨,主要系乌克兰、塞拉利昂与西非地区铁矿进口环比增加,而印粉则由于普氏价格大幅回落及结构性矛盾下低品矿溢价低迷,使得印粉进口继续缩减。

图7:非主流矿进口(万吨)

资料来源:Wind Bloomberg Mysteel 中信期货研究部

图8:印矿进口与普氏价格(万吨、美元/吨)

资料来源:Wind Bloomberg Mysteel 中信期货研究部

二、需求:限产与低需求共同施压,铁水产量持续低迷

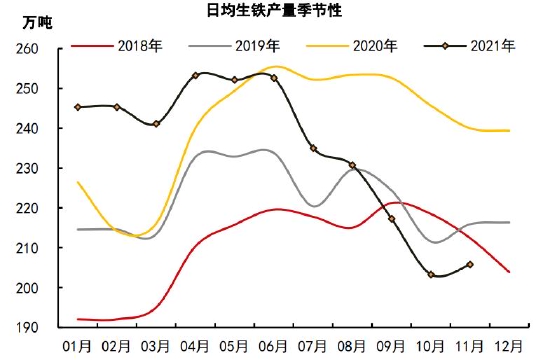

2021年1-11月,国内生铁累计产量7.96亿吨,同比下滑2.1%(按产量累计值计算),其中11月份生铁产量6173万吨,同比下滑16.6%。

2021年的铁矿需求受政策影响较大,7月份以来,地方政府纷纷要求各地钢企压减粗钢产量,致使铁水产量再度明显下滑。9月底是减产强度边际最强的时期。10月后政策限产边际有所放松,但由于终端需求持续保持低迷,致使铁水产量不升反降。

图9:国内生铁产量季节性(万吨)

资料来源:Wind Bloomberg Mysteel 中信期货研究部

图10:247家钢厂日均铁水产量(万吨)

资料来源:Wind Bloomberg Mysteel 中信期货研究部

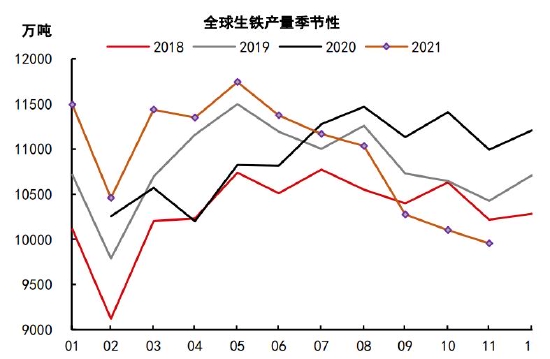

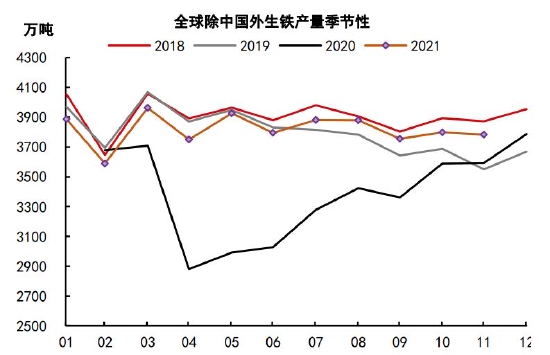

海外铁水已明显恢复,11月产量3782万吨,相较于2019年同比增加230万吨,较2019年累积同比增加约150万吨,海外铁水产量已基本恢复往年正常水平。

图11:全球生铁产量季节性(万吨)

资料来源:Wind Bloomberg Mysteel 中信期货研究部

图12:全球除中国外生铁产量季节性(万吨)

资料来源:Wind Bloomberg Mysteel 中信期货研究部

三、供需推演:港口库存持续累库,总量矛盾驱动转弱

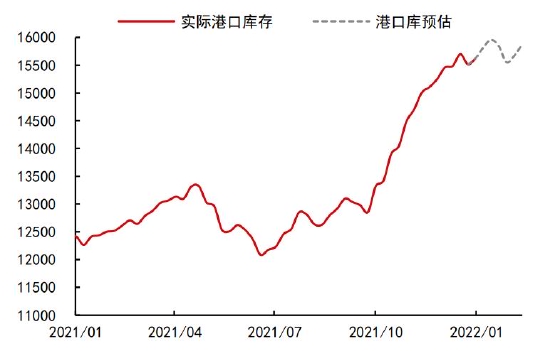

在供给保持平稳,而需求持续低迷的背景下,港口库存仍持续累库。当前港口表内库存已至1.55亿吨,且预计后续仍将持续累库,铁矿供需已脱离紧缺格局。

图13:港口库存季节性(万吨)

资料来源:Wind Bloomberg Mysteel 中信期货研究部

图14:铁矿石港口库存预估(万吨)

资料来源:Wind Bloomberg Mysteel 中信期货研究部

四、钢厂补库节奏:钢厂库存环比增加,节前难有放量

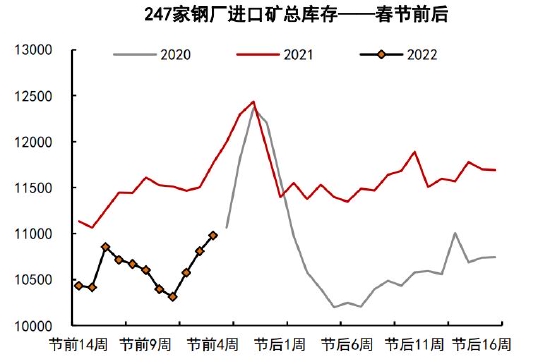

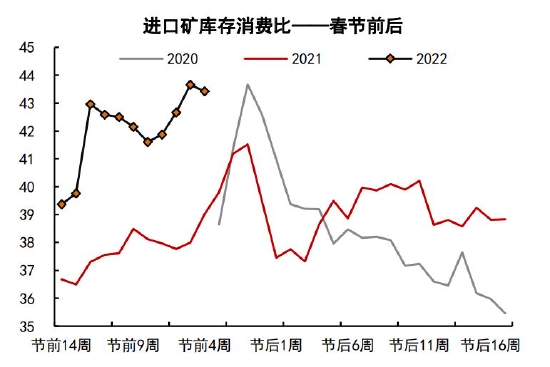

2021年11月份之前,由于市场对于终端需求较为悲观,在减产大背景下,钢厂有意去库。钢联网247家钢厂进口矿库存最低去至1.01亿吨,库存水平接近近两年低位。

当前随着春节临近,钢厂铁矿库存略有回升从而支撑了铁矿价格。但由于钢铁产量维持低位运行,且2022年一季度华北限产仍较为严格,而钢厂铁矿库存消费比已接近往年春节水平,因此预计钢厂补库对铁矿提振作用有限。

图15:247家钢厂进口矿总库存(万吨)

数据来源:Wind Bloomberg Mysteel 中信期货研究部

图16:进口矿库存消费比

数据来源:Wind Bloomberg Mysteel 中信期货研究部

五、总结:长期供需趋于宽松,关注节前补库进度

前期铁矿价格大幅反弹,主要反映的是随着终端需求边际恢复,钢厂利润扩大,市场对钢厂节前补库及2022年采暖季结束后复产的预期。在1月中下旬钢厂补库结束前,若终端需求仍保持韧性,则铁矿下方仍有支撑。

但即使考虑到采暖季结束后的复产潜力,2022年铁矿石整体仍将保持过剩,延续累库趋势。而且以现有库存水平,钢厂铁矿可用天数届时也仍处于历史同期相对高位,从而限制钢厂补库力度。我们认为随着后期钢厂补库逐步落地,预期驱动将减弱,铁矿价格将面临高位回落风险,需要持续关注钢厂的复产及补库进程。

中信期货 曾宁 辛修令 任恒 姜秀铭

责任编辑:宋鹏

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)