一、行情回顾

十一长假结束,钢厂限电限产力度有所放松,产量出现触底反弹,叠加旺季需求偏弱等因素,钢价出现高位回落。进入十月末,以动力煤为首的煤炭价格的持续过热上涨引发上层高度重视,政策强力干预之下煤炭高位下跌,拖累黑色系品种全线下跌。截至10月29日,螺纹2201合约收于4646元/吨,月跌幅17.11%,热卷2201合约收于5003元/吨,月跌幅10.85%。现货方面,10月传统消费旺季,但今年下游需求偏差,终端采购刚需为主,尤其是中下旬盘面价格下跌,抑制投机需求,现货价格同样下跌但跌幅小于期货。截至10月末上海螺纹现货5240元/吨,月跌幅10.43%;上海热卷现货5320元/吨,月跌幅7.32%。

图1 螺纹主力价格(元/吨)

资料来源:文华财经 中原期货

图2 热卷主力价格(元/吨)

资料来源:文华财经 中原期货

图3 全国螺纹钢分地区价格

资料来源:Wind 中原期货

图4 全国热卷分地区价格

资料来源:Wind 中原期货

基差&价差季节性分析

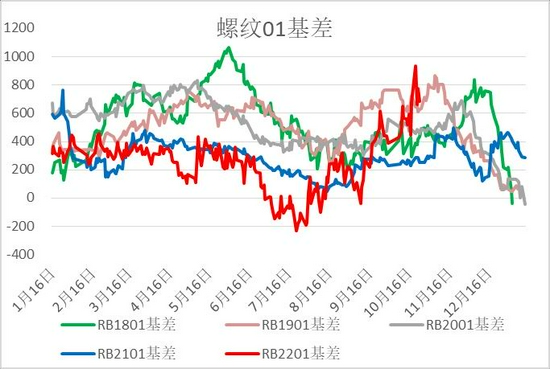

10月螺纹基差高位震荡:旺季需求不及预期但仍有刚需支撑,现货价格较为坚挺,期货走势冲高回落,10月末更是大幅下跌,基差持续维持高位。热卷基差走势相似。01成材受深贴水保护单边下行较难,预计未来一两个月期现价格双向回归修复基差。跨品种仍维持近强远弱格局。

图5 螺纹01合约基差

资料来源:Wind 中原期货

图6 热卷01合约基差

资料来源:Wind 中原期货

图7 螺纹1-5价差

资料来源:Wind 中原期货

图8 热卷1-5价差

资料来源:Wind 中原期货

二、供需分析

1.供应:全年产量平控完成压力不大

统计局数据显示,2021年9月全国粗钢产量连续第四个月下降,至7375万吨,环比下降11.4%,同比下降21.2%;1-9月份,全国粗钢产量8.1亿吨,同比增长2.0%,累计增幅自5月开始便持续回落。按照年初工信部指定的全年粗钢产量不增的目标,按照目前的产量增速预测,预计10月份粗钢产量为7350万吨,1-10月累计产量8.8亿吨,同比增幅-0.45%,即10月末已完成全年平控目标,比预计的11月底还要提前一个月。

图9 粗钢产量累计同比

资料来源:Wind 中原期货

图10 钢联口径螺纹产量阴历同比

资料来源:Mysteel 中原期货

2.需求:地产下行明显,需求预期走差

1-9月固定资产投资增速由8.9%继续回落至7.3%,两年平均增速由4%再次回落至3.8%,9月固定资产投资同比增长-2.5%,较8月下滑2.7个百分点。增速回落主要受地产投资下行拖累较大。三大分项来看,1-9月份基础设施投资同比增长1.5%,前值为2.9%,两年平均增长0.4%,环比增加0.2%,年内表现依旧偏弱;制造业投资同比增长14.8%,两年平均增长3.3%,环比持平;房地产开发投资同比增长由10.9%回落至8.8%,值得注意的是,9月当月增速年内首次转负,同比降3.5%。

图11 固定资产投资及分项累计增速

资料来源:Wind 中原期货

(1)房地产

下半年开始,地产投资增速下行压力增大:前端融资压力持续,终端销售回款也开始高位回落,房企受前后夹击,投资增速不断回落,9月当月增速年内也首次转负。具体看,1-9月房地产开发资金来源累计增加11.1%,前值为14.8%,其中国内贷款、自筹资金和其他资金来源均出现增速回落情况,并且降幅最大的是定金及预收款和个人按揭贷款。从销售端数据也可以验证:1-9月商品房销售面积增速11.3%,回落4.6个百分点,当月增速已连续三个月负增长,其中期房销售增速拖累最大。大型房企出现信用违约事件导致居民购房意愿下降,负反馈逐步传导,增加房企回笼资金的难度,相当于破坏了今年以来房企赖以维生的一条回血途径,也就直接导致9月投资增速转负,未来也会继续拖累新开工和竣工等前端投资行为。总体来看,房企资金收紧,销售高位回落,前端投资被迫放缓,中长期将向中后端负向传导,即地产投资下行趋势基本确定,对于明年建筑钢材消费是较大的潜在风险点。

图12 房地产资金来源及分项累计同比

资料来源:Wind 中原期货

图13 商品房销售面积累计同比

资料来源:Wind 中原期货

图14 土地购置和新开工当月增速

资料来源:Wind 中原期货

图15 30大中城市商品房销售

资料来源:Wind 中原期货

(2)基建

1-9月基建投资增速1.5%,比1-8月回落1.4个百分点,两年平均增长0.4%,增速回落主要是受去年基数较大拖累。单月数据来看,9月基建增速-5%,降幅较8月收窄2个百分点,8月开始专项债发行有所加快。10月全国共发行新增专项债券5371.66亿元,再创本年度单月发行规模新高。近日财政部提出要求,2021年新增专项债券额度尽量在11月底前发行完毕。照此计算,11月新增专项债发行规模约9000亿元,这将是自去年5月以来单月发行规模最大的月份。

图16 全口径基建增速当月同比

资料来源:Wind 中原期货

图17 新增专项债发行额

资料来源:Wind 中原期货

(3)制造业

1-9月,全国制造业投资同比增长14.8%,两年平均增速为3.3%,环比持平;9月当月制造业增速10%,环比增加3个百分点。工业企业生产方面,1-9月,规模以上工业增加值同比增长11.8%,9月规模以上工业增加值同比增长3.1%,环比下降2.2个百分点。总体来看制造业在三大投资领域中算是最具韧性的一个,但由于大宗商品持续高价,以及三季度以来的限电因素,制造业投资内外环境受抑制,影响制造业企业投资生产,导致增速出现环比下降。不过长线来看,政策支撑将不断向制造业倾斜,削弱地产在经济增长中的比重,因此未来可以关注卷螺差走阔的长期策略。

图18 制造业累计增速

资料来源:Wind 中原期货

图19 制造业PMI及分项

资料来源:Wind 中原期货

3.利润:煤焦侵蚀利润

图20 焦炭库存

资料来源:Wind 中原期货

图21 港口焦炭价格

资料来源:Wind 中原期货

图22 长流程钢厂卷螺利润

资料来源:Wind 中原期货

图23 华东短流程钢厂利润

资料来源:Wind 中原期货

三、11月行情展望

供应端,十一过后限产力度放松,粗钢产量降幅放缓,但难有增量释放,产量整体维持低位震荡。结合钢联和统计局产量数据,预计11月底全国粗钢产量轻松完成平控任务,并且全年有望实现近3%的累计降幅。明年一季度,在冬奥会和环保限产等因素制约下,粗钢供应将持续维持偏弱局面。需求端,10月传统旺季,但消费始终没有放量,尤其是用钢大头的地产投资出现明显下行压力。随着进入11月份,现货钢需转弱,钢材总消费将进一步下滑,钢材市场年末维持供需双弱格局。成材01合约深度贴水,现货需求支撑减弱,预计期现价格将围绕基差修复双向偏弱运行。成本端,成材成本底部被动力煤下跌打破,政策持续强力干预之下,对双焦供需格局影响较大,叠加前期港口焦煤通关消息,螺纹成本在不断调整,短期谈底部为时尚早,因此远月抄底需谨慎。

策略建议:01单边观望,跨品种关注空钢厂利润,以及多卷空螺策略。

中原期货 彭博涵

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)