核心观点:

⚫飓风导致原油产量和炼能受损,并且影响程度远超预期,恢复进度缓慢。虽然随着产量逐步恢复,供给端利多将边际弱化,但是随着冬季来临,欧美能源短缺情况蔓延至原油。天然气等能源价格持续攀升,原油和下游成品油对于发电、取暖的替代效应和相对经济性突显。预计近期国内外对于原油及下游LPG、燃料油、柴油的发电、取暖需求将会持续带动原油价格位于高位。

⚫我们认为美联储在预期之内,即11月,进行官宣Taper的可能性较大,且公布加息时间点可能性极小,谈加息为时尚早。预计届时不会导致原油价格大幅回调,除非缩债力度超预期或加息预期提前。此外,后市预计OPEC以及美国页岩油将不会大幅增产,大概率OPEC保持现有增产节奏,页岩油至明年都将处于温和增产状态。至今年年底,伊朗石油都将难以回归,不会对油价构成压力。但仍须警惕美联储Taper政策超预期、OPEC大幅增产以及伊朗石油提前回归带来的风险。

⚫综上所述,短期原油基本面仍将保持强势,且以交易基本面逻辑为主,预计油价仍将高位运行,SC原油将处于460-520元/桶的震荡区间。但中期存在诸多不确定性宏观风险,建议观望为主。

一、基本面分析

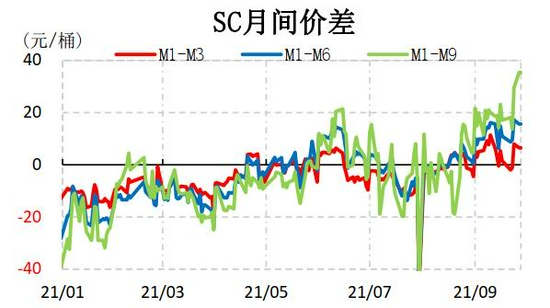

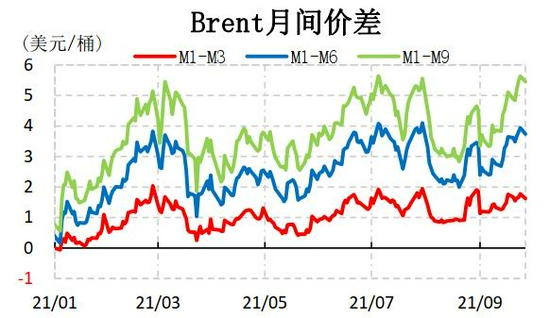

9月,国际油价单边上行。截至9月28日,WTI主力合约较月初收涨8.43%,报74.33美元/桶;Brent较月初收涨8.02%,报77.43美元/桶;SC原油收涨15.81%,报507.6元/桶。内外盘原油月间价差较月初均大幅走阔。接下来,我们将从基本面、宏观、地缘政治等多角度复盘详解油价9月走势背后的多空驱动力,最后展望一下后续油市可能走向。

图1:SC月间价差

资料来源:Wind,信达期货研发中心

图2:WTI月间价差

资料来源:Wind,信达期货研发中心

图3:Brent月间价差

资料来源:Wind,信达期货研发中心

图4:美元指数

资料来源:Wind,信达期货研发中心

宏观方面,9月初公布的8月美国非农数据显示新增就业23.5万人,远不及市场预期。美国就业形势增长放缓导致市场预期美联储Taper时间点延后,美元指数当天应声大幅下滑。然而,之后公布的美国8月零售销售数据月录得0.7%,大幅超预期的-0.8%,叠加美联储9月会议暗示可能在11月启动Taper,符合之前市场预期,美元指数强势反弹,并维持在93点以上运行。

地缘政治方面,美国伊朗仍未恢复核协议谈判,且伊朗新政府暗示可能最晚到11月末才会恢复谈判。这也就意味着伊朗石油回归国际市场的进程停滞不前,十分缓慢,预计年内不会对油价构成压力。

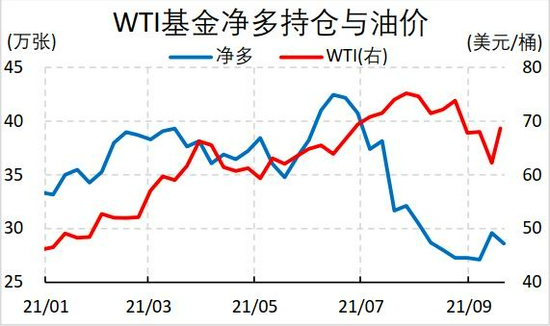

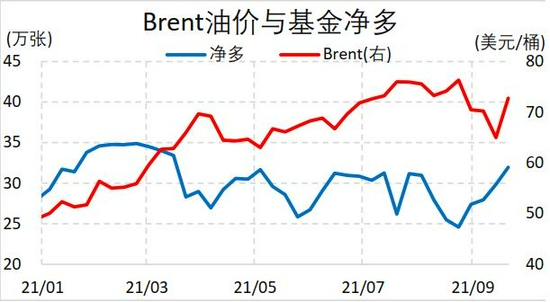

资金方面,WTI基金净多持仓在连续下滑2个月多之后,9月有所反弹,位于近十年历史52%分位,但仍处于今年持仓水平低位。同时,Brent原油基金净多头寸一直处于震荡状态,持有信心好于WTI。

图5:WTI基金净多持仓

资料来源:Wind,信达期货研发中心

图6:Brent基金净多持仓

资料来源:Wind,信达期货研发中心

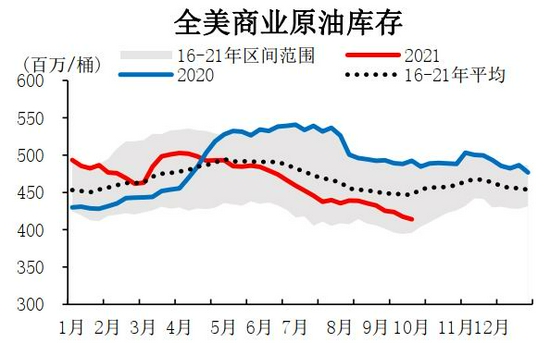

图7:全美商业原油库存

资料来源:EIA,信达期货研发中心

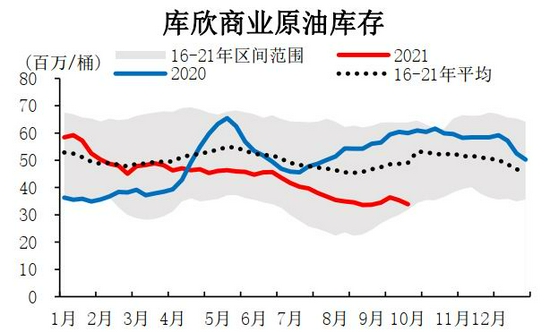

图8:库欣商业原油库存

资料来源:EIA,信达期货研发中心

基本面角度,受美国墨西哥湾飓风季影响,原油基本面强势,是9月油价持续上涨的根本驱动力。

库存方面,美国EIA商业原油库存在9月持续去库。截至9月28日,EIA库存较月初去库1143.1万桶,录得41396.4万桶,为自2018年10月来最低水平。库欣地区库存较月初去库66.1万桶,触及近五年库存水平底部。另外,国内SC原油交易所仓单库存从月初1017.4万桶降至698.1万桶,为2020年4月来最低水平,去库趋势明显。总的来说,国内外原油库存水平均处于较低水平,支撑油价上行。

供应端,受飓风影响,月初美国原油产量大幅下跌150万桶/日,至1000万桶/日,创有记录以来最大单周产量降幅。这主要源于墨西哥湾海上钻井平台产量的损失。墨西哥湾海上原油产量占美国总产量约17%,9月初超93%的原油产量被迫关闭,超94%的天然气产量关停。此后,墨西哥湾原油产量逐步恢复,但恢复进度远低于预期。往年飓风登陆对原油和天然气产量的影响时长约1-2周,本次飓风“艾达”的影响远超预期。截止9月28日,美国原油产量小幅回升至1060万桶/日,但仍有超过16%海上原油产量(约30万桶/日)和24%天然气产量未恢复。原油供应愈发紧张,油价强势上涨。同时,月初市场普遍预计OPEC+将于9月会议上扩大增产幅度以应对美国墨西哥湾飓风造成的产量损失。然而,最终OPEC+会议决议维持每月40万桶/日增产节奏不变,一定程度上加剧了全球油市供应紧张局面。此前预计的全球油市供应缺口收窄过程以及供需平衡时间节点被延后。

国内方面,9月国家粮食和物资储备局宣布以轮换方式分期分批组织投放国家储备原油,以缓解国内供应紧张局面,并于9月24日投放首批国家储备原油738.4万桶。国家发改委还批复盛虹炼化原油进口配额,同意其使用进口原油1600万吨/年,其中2021年200万吨,22年1589万吨,23年1600万吨。盛虹的进口配额和投储之后的补库预期也推动了国内需求预期的抬升,刺激SC原油上涨。

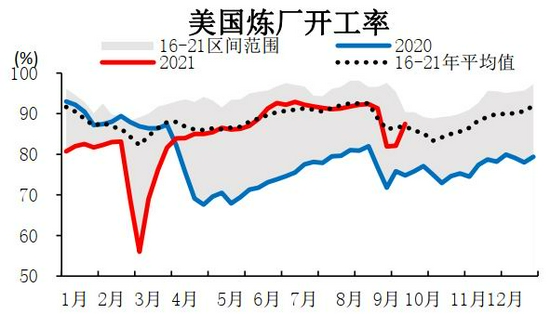

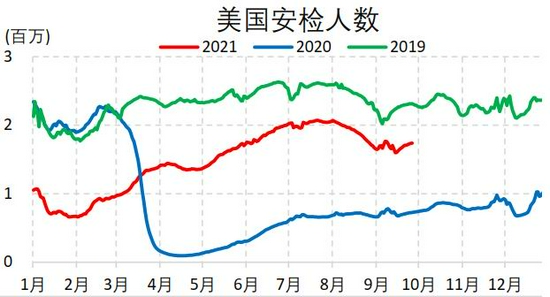

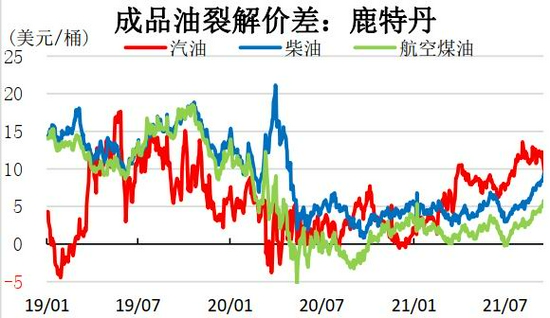

需求端,9月初美国路易斯安那州炼厂炼能受飓风影响损失严重,美国炼厂开工率跌至81.9%。墨西哥湾沿岸炼厂顺势进入检修期,导致成品油供应短缺,裂解价差走强。虽然之后炼厂恢复运营速度良好,但成品油供应仍然紧张,汽油、柴油、航煤库存都处于低位。叠加柴油需求旺季来临,以及美国称将于11月取消对已完成疫苗接种的外国旅客限制,柴油、航空煤油裂差持续走强。

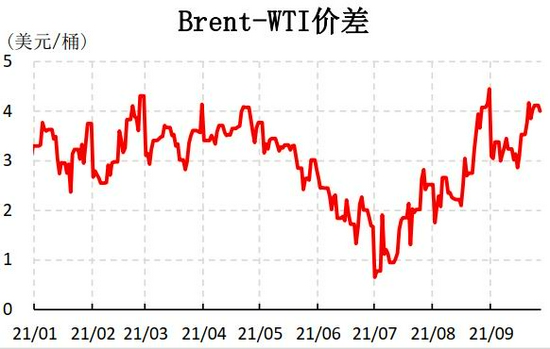

图9:Brent-WTI价差

资料来源:Wind,信达期货研发中心

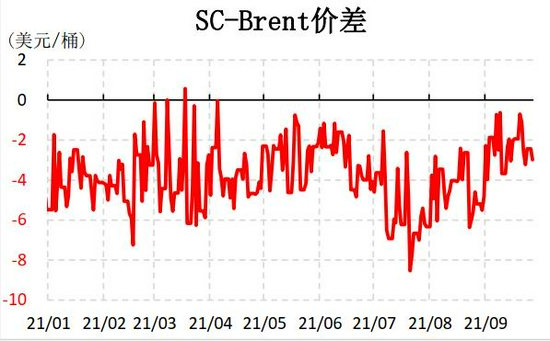

图10:SC-Brent价差

资料来源:Wind,信达期货研发中心

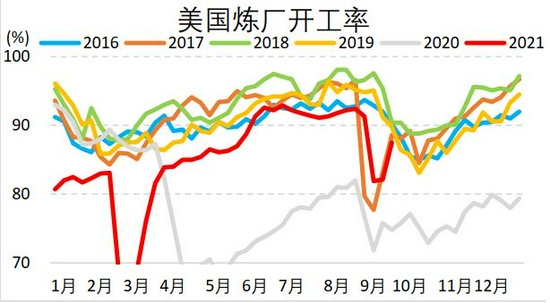

图11:美国炼厂开工率

资料来源:EIA,信达期货研发中心

图12:炼厂开工率季节性图

资料来源:EIA,信达期货研发中心

图13:纽约成品油裂差

资料来源:Wind,信达期货研发中心

图14:美国安检人数

资料来源:TSA,信达期货研发中心

图15:鹿特丹成品油裂差

资料来源:Wind,信达期货研发中心

图16:新加坡成品油裂差

资料来源:Wind,信达期货研发中心

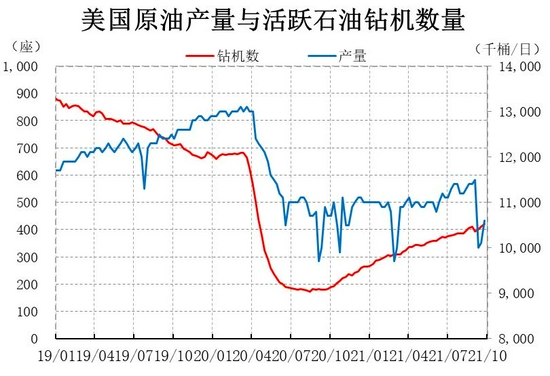

图17:美原油产量与钻机数

资料来源:EIA,信达期货研发中心

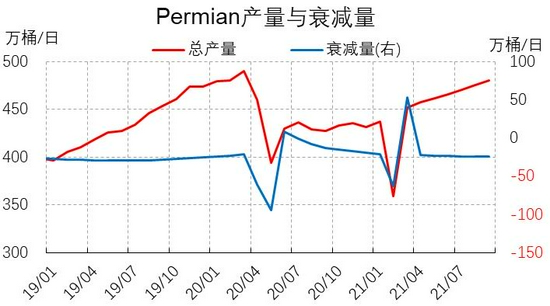

图18:Permian产量与衰减量

资料来源:EIA,信达期货研发中心

图19:页岩油新井数与完井数

资料来源:EIA,信达期货研发中心

图20:页岩油库存井数

资料来源:EIA,信达期货研发中心

二、后市展望

长期来看,欧美国家或与疫情长期并存,可能持续至2023年,需求增速将边际放缓。随着OPEC逐步退出减产,原油供应缺口将逐渐收窄,预计至2022年中供需达到平衡点,2022年三四季度有过剩可能。

中短期,飓风导致原油产量以及炼厂炼能受损,并且影响程度远超预期,恢复进度缓慢,全球原油供应紧张。虽然随着时间推进,产量逐步恢复,预计供给端利多力度边际弱化,但是随着冬季来临,欧美能源短缺情况蔓延至原油。随着天然气等能源价格持续攀升,原油和下游成品油对于发电、取暖的替代效应和相对经济性突显。预计近期国内外对于原油及下游LPG、燃料油、柴油的发电、取暖需求将会持续拉动原油价格的上涨。

同时,我们仍需警惕美联储年内Taper带来的宏观流动性风险,OPEC增产节奏调整带来的供给端边际变化以及伊核协议谈判导致伊朗石油回归市场风险。对此,我们认为美联储在预期之内,即11月,进行官宣Taper的可能性较大,且公布加息时间点可能性极小,谈加息为时尚早。预计届时不会导致原油价格大幅回调,除非缩债力度超预期或加息预期提前。此外,后市预计OPEC以及美国页岩油将不会大幅增产,大概率OPEC保持现有增产节奏,页岩油至明年都将处于温和增产状态。最大风险其实来源于美伊核协议谈判进程的超预期加速,将导致伊朗石油提前回归。不过我们预计至今年年底,伊朗石油都将不会对油价构成压力。

综上所述,短期原油基本面仍将保持强势,且以交易基本面逻辑为主,预计油价仍将高位运行,SC原油将处于460-520元/桶的震荡区间。但中期存在诸多不确定性宏观风险,建议观望为主。

信达期货

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)