摘要

硅铁一季度总体延续去年高库存,高产量,弱需求的特征。需求端的坍塌是硅铁一季度价格大幅下行的主要原因,由于节后复工出现延迟使得今年需求端的释放几乎晚了近一个月,而春节期间硅铁的生产仍维持正常,致使节后库存创出历史新高。钢厂利润水平也被压缩至100元/吨附近,短期对原料的采购意愿低迷。春节后交通的短期受限一度造成了供需的短期错配,使得价格出现短期快速攀升,但随后又重回基本面驱动,进入连续下行通道。近期在成本线附近出现企稳迹象,但成本端受兰炭价格预期走弱的影响后续能否维持稳定将决定本轮调整的最终底部区域。从近期看成本端开始出现松动,后续仍有可能出现小幅下降,但受电价稳定预期支撑,下方空间较为有限。从2月末开始随着唐山地区的高炉开始复产,成材库存对开工率的短期冲击基本宣告结束。3月首周下游终端用钢需求开始出现明显转好,厂库压力的明显缓解使得钢厂长流程产量出现了止跌反弹,电炉也在3月首周出现了小规模的复产,硅铁需求端最黑暗的时刻已经过去,后续有望逐步转好进入漫长的去库周期。但短期价格受若供需制约仍将不断考验下方成本支撑力度,低位弱势盘整的局面还将持续较长一段时间。

一.一季度走势回顾

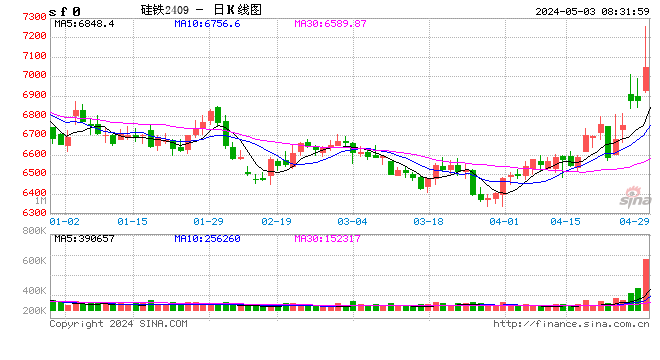

图:硅铁一季度价格走势回顾

数据来源:wind,方正中期期货

从年初至今硅铁的价格走势上看与锰硅基本同步,总体可分为先涨后跌而后低位盘整三个阶段。具体来看1月硅铁价格基本维持平稳走势,由于钢厂对硅铁后市价格普遍看跌故节前补库并不积极,硅铁价格缺乏上行动力。而后随着春节期间重大公共卫生事件的不断发酵,使得交通运输受到一定影响,硅铁原料端兰炭的到厂受到短期冲击,使得硅铁的供应端出现收缩。同样的由于交通原因钢厂硅铁的到货也开始出现紧张,由于钢厂节前备货相对不足使得硅铁的短期供需出现错配。2月钢招价格随之出现大幅上涨,带动盘面价格快速走强。可以说交通受限是硅铁价格第一阶段上涨行情背后的主要驱动因素。而后随着交通的逐步恢复,合金厂家原料端的供应已经向钢厂的发货均出现好转,价格开始重回自身供需驱动,硅铁产量逐步恢复,前期的库存压力也开始显现,钢招价格出现回落,盘面价格开始进入下降通道。到二月末,行情进入第三阶段,该阶段供需持续走弱的现实与下游成本端的支撑力度形成了激烈的博弈,盘面在此阶段总体维持在成本线附近进行窄幅震荡整理。

(一)现货走势回顾

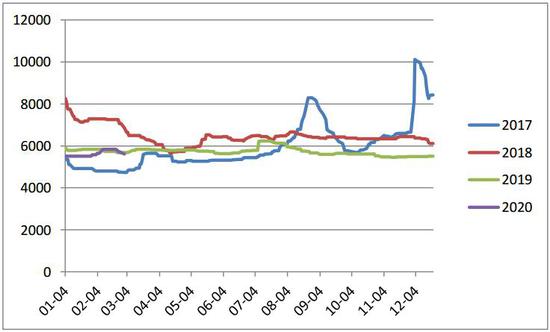

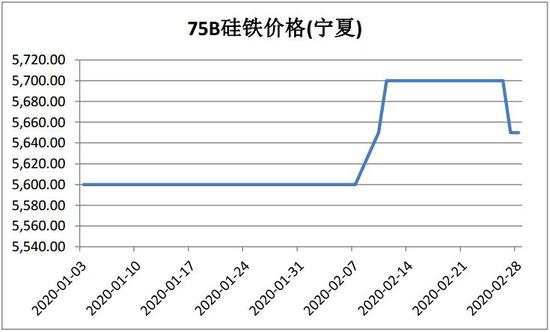

今年前两个月硅铁绝对价格指数均值为5617,处于近几年历史同期中位水平,与去年同期价格相接近。现货价格方面,今年1-2月宁夏地区75B硅铁平均价格为5636元/吨,最高值和最低值分别为5700元/吨和5600元/吨附近。价格中枢相比于去年全年的5717元/吨有80元/吨左右的下降,但波动幅度有明显收窄,总体呈现出低位窄幅震荡整理走势。

图:硅铁绝对价格指数季节性走势

数据来源:Mysteel,方正中期期货

图:宁夏地区硅铁75B现货价格

数据来源:wind,方正中期期货

(二)期货市场回顾

期货价格方面,走势与现货基本一致,但受短期情绪影响波动幅度更大,1-2月总体运行区间在5700-6100元之间。成交方面,今年1-2月硅铁期货共成交129万手左右,低于去年同期,与近三年历史同期相比处于低位,近三年1-2月硅铁成交量总体呈现出明显的下降趋势。持仓方面,截止2月末硅铁各合约持仓量总计67638手,处于近3年低位水平,但环比年初上涨16%。

图:硅铁主力合约一季度价格走势

数据来源:wind,方正中期期货

图:硅铁1-2月累计成交量历年走势

数据来源:wind,方正中期期货

图:硅铁期货历年2月底持仓情况

数据来源:wind,方正中期期货

基差在1-2月呈现出先大幅下降而后逐步修复的走势,最低值-500出现在节后首周,彼时盘面价格受交通受限预期驱动短期大幅拉升至6100高位,涨幅明显强于同期现货价格。而后随着运输逐步恢复,盘面重回基本面驱动,向现货价格修复,临近2月末已经基本平水。

图:硅铁一季度基差走势

数据来源:wind,方正中期期货

二.出口

去年我国的硅铁出口出现明显下滑,从今年年初至今的情况来看,虽然征税仍维持20%不变,但由于出口政策上出现了一定的松绑使得出口一度较为活跃,价格有所上涨,FOB价格在1100美元/吨左右,出口贸易商采购量有所增加。但是作为我国长协硅铁的主要出口目的国,近期日韩地区公共卫生事件的逐步发酵预计将对后续出口造成不利影响。后续值得关注的是商务部近期将对“两高一资”的产品目录进行调整,硅铁作为传统的高耗能产品,能否利用此机会在征税方面争取到利好将对全年的硅铁需求端的转好起到至关重要的作用。

图:硅铁进出口量历史走势(吨)

数据来源:wind,方正中期期货

三.供应端

硅铁去年整体供应压力较大。但是由于钢厂利润出现下滑,对合金价格打压力度有所增强,钢招价格一直位于低位。而合金厂家成本并没出现明显下降,总体利润空间被严重压缩,尤其是进入4季度后,很多成本较高的厂家出现亏损,宁夏和青海地区的厂家停产检修和错峰生产使得总供应量出现了一定的下滑。市场普遍预期今年将没有新增产能出现,供应量总体将维持平稳。

从今年前两个月的实际产量来看,1月的产量不降反增,仍维持在超过47万吨的水平。而进入2月后,开始出现明显下降,回落至42万吨的月产量水平。主要原因是由于春节期间重大公共卫生事件的逐步发酵使得原料端兰炭的供应出现紧张,对硅铁企业的短期生产造成了扰动。但事实上,兰炭的总体库存仍处于过剩状态,随着交通的逐步恢复,各主产区的兰炭到厂逐步顺畅,宁夏地区率先恢复正常,陕西地区靠自产兰炭也可保证生产,只有青海地区的供应恢复速度相对较慢。总体看,尽管2月的硅铁总体产量受原料端影响而出现了一定的下滑,但其绝对数量与往年相比仍处于相对高位,在近3年同期也仅略低于去年,供应端并未出现明显拐点。从周度产量看,从2月中旬起,样本硅铁企业的开工率和产量开始出现复苏,宁夏地区某大厂近期又有3台矿热炉出现复产,硅铁后续产量压力将再度显现。当前各主产区的环保基本达标,如不出现主动减产则供应端压力难有明显缓解。鉴于当前高库存的现状,行业呼吁集中减产的呼声渐高,但后续能否落地仍有待观察。

图:全国硅铁产量季节性走势(吨)

数据来源:Mysteel,方正中期期货

图:硅铁一季度周度产量变动情况(吨)

数据来源:Mysteel,方正中期期货

图:硅铁各主产区月度产量走势(吨)

数据来源:Mysteel,方正中期期货

四.需求端

(一)铸造和金属镁

硅铁需求端在今年一季度的表现是近些年同期中最差的,主要是由于下游复工出现延迟。铸造方面的需求基本延迟了一个月,3月初才开始逐步释放,预计影响了5万吨左右的需求量。短流程电炉方面,春节之前就几乎已经停产,受节后成材超预期累库的影响在整个2月都未出现明显的复产迹象,对硅铁的需求端几无贡献。但从3月首周开始,部分地区开始出现小规模复产,大规模集中复产预计要等到3月中下旬,届时会对硅铁的需求端起到一定的提振。金属镁方面,先是由于短期原煤供应不足使得镁厂出现了一定的减产,而后又由于下游需求的低迷使得镁厂出厂价格出现松动,对75硅铁的需求端造成了短期的冲击,预计今年1-2月金属镁对硅铁的消耗量环比大概率会出现下降。

(二)钢厂

1.钢厂需求量

钢厂高炉方面,作为硅铁需求端最重要的组成部分,在一季度对硅铁的需求量也出现了明显的下降,减量主要出现在节后。由于节后终端用钢需求出现延迟,使得成材累库大幅超预期,总库存量创出历史新高,从而使得钢厂长流程的粗钢产量出现下滑,高炉开工率一度回落至62%下方,创出近几年历史同期新低,对硅铁的消耗量出现同步下降。但是从2月末开始随着唐山地区的高炉开始复产,整体高炉开工率已开始触底反弹,修复到了2018年的同期水平,成材库存对开工率的短期冲击基本宣告结束。3月首周下游终端用钢需求开始出现明显转好,钢厂成材厂库已基本停止累库,五大品种厂库环比上周仅上升8.3万吨,社库增幅也出现明显下降,下游需求如期开始释放。厂库压力的明显缓解使得钢厂产量出现了止跌反弹,硅铁需求端最悲观的时刻即将过去。随着终端需求的进一步转好,硅铁的需求端的预期将逐步向好。

图:国内粗钢日均产量季节性走势(万吨)

数据来源:wind,方正中期期货

图:高炉开工率季节性走势

数据来源:wind,方正中期期货

图:河钢硅铁月度招标量季节性走势(吨)

数据来源:wind,方正中期期货

2.钢厂利润

成材节前成交较为清淡,价格在一月份整体维持稳定。节后由于累库超预期使得价格持续承压,逐步走弱。以螺纹为例,从春节后到2月末价格累积下调了300元/吨左右,但由于节后下游复工延迟,现货成交并不活跃,全国主力建材贸易商日成交量持续处于低位,故近期高库存的压力并没有在价格上得到完全体现,成材价格暂未出现断崖式下滑。事实上即便成材价格在节后持续回落,但长流程钢厂始终保持着一定的利润,故钢厂即便在节后库存压力持续增加的情况下主动减产意愿仍不强,使得硅铁仍能维持一定的刚性消耗。但随着成材价格的走弱和原料端铁矿价格的持续反弹,钢厂利润空间确实在近期受到了严重的压缩,从节前300元/吨的利润水平一路下降至当前100元/吨附近。钢厂利润水平对硅铁价格的影响主要通过钢招价格来体现。2月由于交通原因使得供需一度出现短期错配,从而推升钢招价格大幅走高,钢厂为了完成刚性补库给予了合金厂充足的利润空间,河钢,武钢和湘潭钢铁等主流钢厂2月份的招标价格均报出了6900元/吨承兑到厂的高价。而随着钢厂利润在2月被压重压缩,使得其对原料端的补库意愿出现明显减弱,这也是3月钢招出现延后及采价预期出现大幅下调的主要原因之一。市场预期本轮采价将在6000-6100元/吨附近展开,硅铁价格重回成材利润驱动。而进入3月后,随着下游终端用钢需求的释放,成材当前的高库存对其价格的压制力度将逐步显现,价格有进一步回落的可能,从下游利润角度展望后市,硅铁价格短期不具备大幅走强的基础。受一季度影响,预计硅铁全年的需求不会比去年好,进入二,三季度后随着基建的发力可能会部分对冲一季度需求端的减量,但仍取决于预期实际的兑现情况。

图:螺纹吨钢毛利走势(元)

数据来源:wind,方正中期期货

图:河钢硅铁月度招标价季节性走势(元/吨)

数据来源:Mysteel,方正中期期货

五.成本

相比于锰硅,硅铁的成本构成相对简单,主要由电价和兰炭价格决定,其他部分对成本端的影响将越发不显著,比如硅石。对于硅铁成本端最主要的构成部分,电价年初至今维持稳定。考虑到两大电网对高耗能行业难有明显支持,电价后续较难出现下调。而作为原料端的兰炭,其在春节后由于运输问题价格一度出现100元/吨的上涨。但事实情况是当前兰炭的总体库存量仍处于高位,预计在100万吨以上。随着近期交通逐步恢复,其价格开始重归供需,较月初已累计下降70-100元,基本快跌破年前的价格。对于其后续走势,预计仍将以下跌为主,但下跌幅度将主要取决于神谷地区的煤炭价格情况,如能维持稳定,则兰炭价格将大概率呈现小幅阴跌,如继续下降,则兰炭价格后续的下调幅度将较为明显。总体看,电价后续大概率将维持稳定,硅铁成本端当前的主要变量是兰炭价格的走势,其价格能否维持稳定将决定硅铁后续成本端支撑的力度。

六.库存

从2019年开始钢厂对硅铁开始采取低库存策略,以随用随采为主,全年库存可用天数基本维持在18-19天左右,库存水平与往年同期相比有所下降。今年1月,由于春节前的补库,使得库存可用天数环比出现11%左右的上涨,上升到21.27天,但同比去年仍有超过7%的下降幅度,主要是由于钢厂对合金后市价格并不看好,补库意愿明显不足。但由于春节期间硅铁的生产并没受到影响,随着节后交通出现受限加之下游复工延后,使得硅铁的厂库和社库在2月均出现了明显累积。当前库存总量预计已经超过30万吨,后续去库路途将较为漫长。当前硅铁库存总量的高企使得钢厂的短期采购意愿不再积极,2月钢厂硅铁库存的可用天数环比下降3.9%,3月的钢招也出现延后,预计本轮的采量也将有限。可以预计在钢厂成材库存压力没有出现明显缓解之前钢厂对合金端的采购意愿难有明显增强,当前的高库存将在较长一段时间内对硅铁的现货价格形成压制。

表:钢厂1月硅铁库存情况

数据来源:Mysteel,方正中期期货

表:钢厂2月硅铁库存情况

数据来源:Mysteel,方正中期期货

七.供需平衡表

表:硅铁供需平衡表(单位:万吨)

八.相关股票走势回顾

表:硅铁相关股票走势回顾

数据来源:Wind,方正中期期货

九.技术走势分析

从硅铁节后走势看,从节后第二周开始进入下行通道,2月最后一周盘面总体围绕成本线5700一线进行窄幅震荡整理,连续收出下影线,5700一线的成本支撑力度在盘面得到了反复验证,筑底迹象明显,基本结束了前期的下降走势。前期低点5640将成为5700下方另一重要支撑位,后市短期预计较难击穿该位置。

图:硅铁技术走势分析

数据来源:wind,方正中期期货

十.套利操作

当前位置可尝试进行多锰硅空硅铁的品种间套利操作,主要基于以下几点原因。首先从对锰硅和硅铁后续基本面的判断来看,锰硅有更好的预期。由于锰硅需求端更为集中,意味着后续终端用钢需求出现明显转好后锰硅的需求端反弹的力度将更为明显,而且供应端当前已经出现减产迹象。锰矿价格后续也有逐步企稳的预期。反观硅铁,其当前库存总量矛盾更为突出,厂库和社库总量预计在30万吨以上,金属镁和出口短期难有明显转好,后续供需将弱于锰硅。从盘面价格看,锰硅当前已经跌破成本线,相较硅铁后续反弹空间更大。从合约间价差走势看,二者当前已处于历史低位,3月钢招价格二者有望出现较为罕见的持平,后续有较强的走扩预期。

图:锰硅硅铁价差历史走势

数据来源:wind,方正中期期货

十一.季节性分析

从硅铁的近10年现货价格和近5年期货价格走势来看,二者在年初多数会呈现出短期背离的走势,主要是因为该时间端一般处于春节前后,下游实际需求不振,现货价格总体疲弱,而期货价格处于对年后开工的预期往往会提前启动,这一趋势在近几年逐步明显。而6月份在多数情况下都是二者在一年之中价格涨幅最明显的时间段,年中高点也往往会出现在这一时期,主要因为4,5月份往往是下游开工一年之中最旺盛的时候,对合金端的消耗量也在此时达到年内峰值,故6月的钢招的采价和采量往往会出现明显上升,带动硅铁价格走强。而进入四季度后,若没有环保因素影响期现价格基本会逐步走弱,在12月往往会出现年内最大的跌幅。

图:硅铁绝对价格指数近10年季节性走势

数据来源:Mysteel,方正中期期货

十二.后市展望及操作策略

硅铁经过一季度的大幅波动后,当前价格已基本回到年初水平甚至更低。由于供强需弱的局面当前仍在持续,使得市场的悲观情绪较浓,对后市普遍看淡。硅铁价格下一步的演绎路径将主要取决于两点,一是下方成本端的支撑力度,二是需求端后续的释放节奏。近期部分厂库压力和资金压力较大的厂家开始出现低价甩货的现象,故现货价格短期不排除有进一步下降的可能。但拉长时间维度看,硅铁的实际生产成本对其价格仍将有较强的支撑力度,也将决定本轮价格调整的最终底部区域。如前文所述其后续实际成本端的变动将主要决定于兰炭价格的走势,考虑到兰炭价格大概率将继续走弱,硅铁成本端后续有小幅下降的可能。从近期盘面走势看,价格中枢也确实在逐步下移,但后续下降空间将较为有限。从硅铁的供应端看,短期难有改善预期,产量有进一步上升的预期,硅铁后续价格如要走强则需要下游需求端的出现明显好转。3月钢招近期将陆续展开,预计本轮采价将出现大幅下调,由于钢厂的付款周期出现延长,本轮采价预计在6000元/吨左右。考虑到近期钢厂产量出现止跌反弹,预计本轮的采量可能会有小幅增加,但总体看本轮钢招对硅铁价格的短期提振作用有限。硅铁价格预计整个3月都将围绕在成本线附近进行窄幅波动。二季度硅铁将进入漫长的去库周期,如果旺季终端需求能恢复到往年同期水平,则硅铁价格届时有望得到提振。操作上,对后市短期仍宜维持偏空思路,但受成本端支撑下方空间已有限,中期需关注二季度需求端实际释放情况,若能如预期般走强则硅铁价格有逐步转好的可能。

对于产业客户来说来说,硅铁基差在1-2月呈现出先大幅下降而后逐步修复的走势,最低值-500出现在节后首周,彼时盘面价格受交通受限预期驱动短期大幅拉升至6100高位,涨幅明显强于同期现货价格。而后随着运输逐步恢复,盘面重回基本面驱动,向现货价格修复,临近2月末已经基本平水。对于硅铁企业来说,节后给出了极好的参与卖出保值的机会,当时现货严重贴水期货,若在该时点在盘面进行卖出套期保值,不但能完全规避掉后续现货价格下调的风险,到2月末还将为企业额外创造500元/吨的收益。但鉴于当前硅铁的基差几乎均已完成修复,其对套保效果的短期影响暂不明显,对于合金企业来说,对于决定后续采取何种期现操作策略应转而考虑后市价格可能出现的走势,考虑到后续价格下降空间已较为有限,当前不急于进行卖出套期保值,而应尽快去库现货。

方正中期期货 梁海宽 王骏

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)