内容提要:

1、产能产量或将继续上升

2、停车检修装置减少

3、进口量有所增加

4、社会库存低位

5、制品产量出口量平稳增长

策略方案:

| 单边操作策略 | 套利操作策略 | ||

| 操作品种合约 | PP2005 | 操作品种合约 | |

| 操作方向 | 做空 | 操作方向 | |

| 入场价区 | 7830 | 入场价区 | |

| 目标价区 | 7360 | 目标价区 | |

| 止损价区 | 7985 | 止损价区 |

风险提示:

1、需求大幅好转;

2、国际贸易争端缓和

3、原油强势走高

一、供需分析

1、产能产量

2019年,国内新增PP产能继续明显上升,报2502万吨,较2018年上升了217万吨,增幅7.98%,(2018年为3.12%)。显示2019年国内供应量较2018年有了明显的增长。此外,浙江石化、利和知信、恒力二期及大美煤业四套装置延迟至2020年投产。其中浙江石化是12月中旬开始出产品,但全部规模化生产对市场的影响,预计将体现在2020年。这一部分延期投产的产能也高达190万吨。

进入2020年,国内预计新增投产远高于2019年。数据显示,2020年,国内PP新增装置数量为585万吨,再加上恒力石化等企业2019年延后投产的190万吨,新增产能将高达775万吨,增幅将高达30.97%。创下2010年以来的最大增幅。考虑到浙江石化装置是在2019年12月底才开始生产,因此,对市场的影响也要到2020年1月份才开始显现,也就是说,若是所有投产计划都能实现,则2020年的市场供应要比2019年增加775万吨。但部分装置可能因为一些其他因素,如:技术、设备、环评、资金等原因投产时间不断延后,使得投产往往不及预期,那么按照这个逻辑,进入2020年后,我们仍要重点关注计划中新增产能真正释放的进度。

专业机构统计数据显示,2019年12月份,我国聚丙烯产量为214.1万吨,环比大幅上升了13.58万吨,升幅6.77%,同比上升了34.27万吨,升幅19.06%。2019年1-12月,我国共生产聚丙烯2240万吨,较去年同期升加了246.324万吨,升幅为12.36%。可以看到,进入四季度后,PP装置检修量开始明显减少,因此,聚丙烯的产量也是稳步上升。2020年1月份,装置检修数量仍然不多,因此,预计1月份的PP的产量仍会有明显上升。从分年走势图中也可以看出。

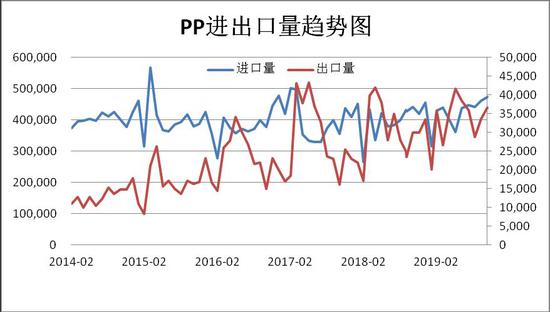

2、进出口

统计数据显示:2019年11月份,我国共进口聚丙烯47.40万吨,环比上升了11735.64吨,升幅2.54%。同比也上升了31169.44吨,升幅7.04%。2019年1—11月份,我国共进口聚丙烯447万吨,较去年同期上升了29.47万吨,升幅6.74%。出口方面,2019年11月,我国共出口聚丙烯36735吨,环比上升了3034吨,增幅9%,同比也上升了6719吨,升幅22.38%。2019年1—11月份,我国共出口聚丙烯366981吨,同比上升38618吨,升幅11.76%。从以上数据我们可以看出,2019年11月份,PP的进出口环比同比都有所增长,但进口量远大于出口量,目前PP仍处于净进口状态。这在一定程度上加大了国内市场PP去库存的压力。

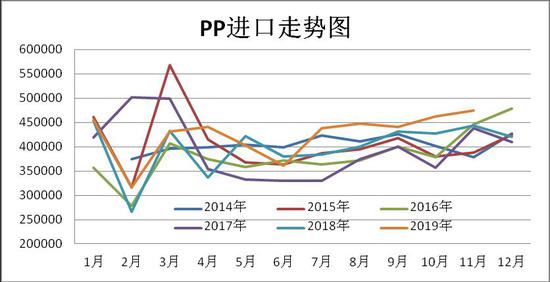

1月份,聚丙烯的进口利润小幅上升,月初时,PP的进口利润还在135元左右,到了中下旬,进口利润小幅上升至157元,上升了22元。进口套利窗口仍然敞开。由于1月底石化企业累库预期强烈,预计2月份生产企业有望降价促销降库存,因此进口量或将有所减少。

3、装置检修分析

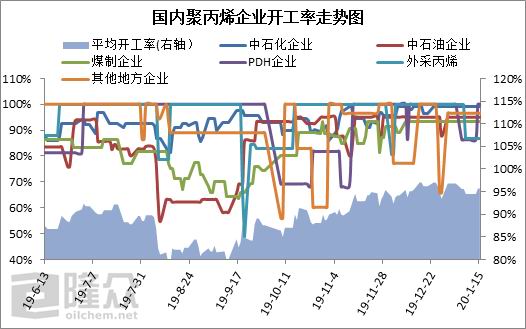

节前,国内PP有六套装置停车,除四套长期停车的装置外,还增加了青海盐湖和宁波台塑,不过,宁波台塑仅短暂停车十天,对市场影响不大。进入2020年2月份,国内还有两套装置有停车计划,它们分别是广西钦州和宁波富德,涉及产能132万吨。如果常州富德不能在2月份正常复产的话,那么,2月份的检修量将大于1月份。不过,考虑到长假期间累库的因素,预计市场上的供应仍将保持充足。

截至1月15日,国内聚丙烯企业平均开工率在95.68%,较上周同期下降1.2%;1月份新增停车开车装置较少,只有宁波台塑一套装置短暂停车,涉及的产能也不多,仅28万吨,因此,对市场的影响不大;进入2月份后,有两套装置共计60万吨生产线有停车检修计划,因此,预计2月份装置开工率仍将有所回落。

4、库存分析

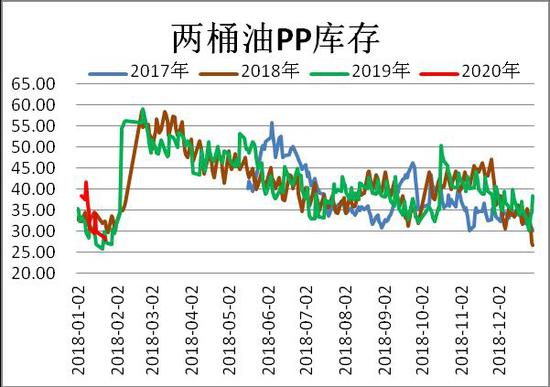

从中石油中石化的石化库存数据来看,PP的库存环比继续有所回落,但仍略高于去年同期水平。数据显示:截至2020年1月17日,两桶油石化库存报49万吨,较上月下降了16.5万吨,降幅25%。较去年同期下降了4万吨,降幅8%。其中,PP的库存报27.93万吨,较上月下降了9.41万吨,降幅25%,较去年同期则上升了1.06万吨,升幅4%。从分年走势图中也可以看出,目前PP的社会库存仍位于近三年来的同时期的低点。显示国内去库存效果显著。个人预计,到了2月份,受春节长假累库的影响,两桶油石化库存将会有所回升。

港口库存

1月份,国内主要港口的聚烯烃库存开始触底回升。截至1月10日,主要港口聚烯烃库存报22.94万吨,较12月份增加了0.8万吨,升幅3.57%。从图中可以看到,自2019年11月下旬港口库存达到年内低点后,,国内主要港口的聚烯烃库存就缓慢增加,到了12月份,聚烯烃的港口库存降幅开始快速回升,目前已回到正增长水平。显示目前境外货源对国内现货市场冲击正在加大。

5、需求分析

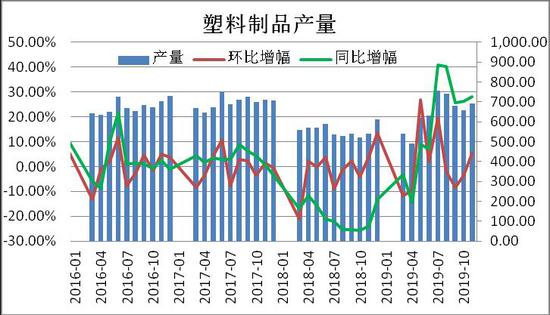

11月份,我国塑料制品的产量环比同比均有所回升,且远高于去年同期水平。统计数据显示:2019年11月份,我国塑料制品产量为691.1万吨,环比上升了34.6万吨,升幅5.27%,较去年同期则上升了151.1万吨,升幅27.98%。2019年1—11月,我国塑料制品产量为6766.2万吨,较去年同期上升了1330.7万吨,升幅24.48%。从塑料制品产量图中我们可以看到,自2019年2月份,我国塑料制品的降幅在到最低点后,近期持续回升,2019年下半年,我国塑料制品的产量恢复正增长,四季度,我国塑料制品的产量继续保持平稳上升的格局,显示下游需求有所恢复。个人预计后两个月,塑料制品的产量仍将保持增长。

统计数据还显示:2019年11月,我国进口塑料制品4万吨,环比上升了1731吨,升幅4.52%,同比则下降了699吨,降幅1.72%。2019年1—11月份,我国共进口塑料制品41.21万吨,同比下降了26320吨,降幅6%。2019年11月,我国出口塑料制品123.1万吨,环比上升了48000吨,升幅4.06%,同比则下降了69000万吨,降幅5.31%。2019年1—11月份,我国共出口塑料制品1284万吨,同比上升了94万吨,升幅7.9%。2019年11月份塑料制品的进口量低于去年同期水平,而累计出口量则高于去年同期水平,显示国内塑料制品的需求仍保持平稳增长。

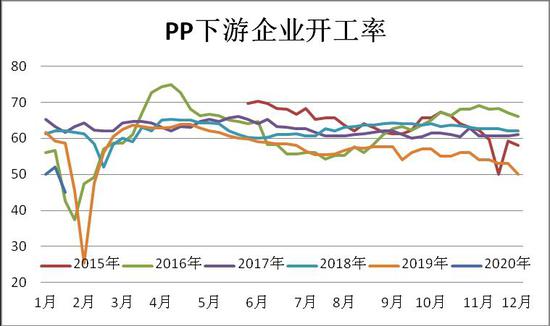

国内PP下游行业企业开工率的走势图显示进入1月份后,PP下游企业的开工率有所回落,同时也远低于去年同期水平。数据显示:截至1月17日,下游企业的开工率回落至53.67%,环比下降了4.53个百分点,同比则下降了5个百分点。分项细看,塑编行业开工率为45%,环比下降11%,同比则下降了9个百分点;共聚注塑行业报60%,环比下降5%,同比下降了6%,BOPP行业开工率为56%,环比回升了2.4%,同比则持平。从图中我们可以看出,受长假临近的影响,下游需求开始明显减弱。预计正月十五过后,下游需求才有望逐渐复苏。

二、上游原料分析

1月份,国内外丙烯价格走势环比均有所回升,但仍低于去年同期水平。统计数据显示:截至1月17日,CFR中国丙烯的价格报911美元,环比上升了100美元,升幅12.33%,同比下跌60美元,跌幅1.64%。远东丙烯价格报850美元,环比上升了80美元,升幅10.39%,同比则下跌了75美元,跌幅2.05%。FOB韩国的乙烯价格报876美元,环比上升了105美元,升幅13.62%。同比下跌了50美元,跌幅1.37%。国内镇海炼化的乙烯出厂价报6750元,环比上升了300元,升幅4.65%,同比下跌了1150元,跌幅为31.50%。

从乙烯价格走势图中我们可以看到,自2018年10月份以来,国内外乙烯的价格一直维持震荡回落的格局,显示了亚洲乙烯的需求较为低迷。2019年后,丙烯的价格基本保持弱势震荡格局。进入2020年后,目前也依然保持低位运行格局。个人认为,目前亚洲丙烯的绝对价格并不高,与去年相比仍处于低位区域,考虑到国际经济的整体低迷,后市若无重大刺激,则维持一下区间震荡的可能性更大一些。

三、基差分析

从期现价差来看,我们选取PP期货活跃合约与宁波绍兴现货价格的价差来预测两者后市可能走势。从图中可以明显看出在高位的时候多头获利了结基差走强,在低位的时候套保商逐步建立仓单,基差走弱。截至1月21日,聚丙烯的基差为103元,较12月回落了226元,前期过高的基差已被修正。目前仍处于正常波动区间,且从图中我们可以看到,基差收缩的主要原因是期货有所反弹而现货仍在回落。预计后市期货市场有望向现货市场靠拢。操作上,建议前期介入的反套策略可以获利了结。

四、技术分析

从周线图上看,PP2005合约1月份走出了一个震荡走低的格局,且创出了年内新低,显示节前走势仍弱。成交量较较上月有所减少,但持仓量则明显增加。周MACD弱势区域运行,低位走平,红柱缩短。而KDJ指标也在中位区域死叉向下,显示后市仍有回调的要求。操作上,建议投资者逢反弹可抛空。

五、观点总结

进入2月份后,PP的基本面相对偏空。一方面是全球经济不稳定,不确定因素极大对市场人士的信心形成打压,而国内PP的产能稳步增长,产量有望增加,且近期进口量平稳增长,显示境低价货源对国内市场的冲击仍在。此外,进入2月份后,有几套PP新装置投产,预计PP的供应量将继续增加。而春节长假期间,石化企业累库预期强烈,这些因素在一定程度上对PP的价格形成压制。预计2月份PP仍有下行要求。

六、操作策略

1、短线策略

1月份,PP2005合约最高7765元,最低7356元,最大波动幅度为409元或5.27%。周度最大涨跌幅度为-183元,日线最大涨跌为+98元,预计2月份将走出震荡回落的格局。建议日内交易为80--120元区间为宜,周度交易以120--160区间为宜。注重节奏的把握及仓位的控制,做好资金管理,严格执行纪律。

2、中线交易策略

(1)资金管理:本次交易拟投入总资金的20%,分批建仓后持仓金额比例不超出总资金的30%。

(2)持仓成本:PP2005合约采取逢高做空的策略。建仓区间为7550元--7450元,持仓成本控制在7500元左右

(3)风险控制:若收盘价击穿7650元的压力位,对全部头寸做止损处理

(4)持仓周期:本次交易持仓预计为3个月,视行情变化及基本面情况及时进行调整。

(5)止盈计划:当期价向我们策略方向运行,目标看向7050元,视盘面状况及技术走势可滚动交易,逐步获利止盈。

(6)盈亏比评估:3:1

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)