第一部分 内容摘要

●2020年一季度,全球范围供需将表现为供应过剩,印尼NPI新增、复产产能持续,则供应端的压力持续

●1月份需求端的季节性减量大于供应端的减量

●情绪的不确定性将来自印尼的新增不锈钢产能的投放

●预计2月份镍价整体或表现为宏观共振式小幅反弹后的震荡式回落,国内范围的内的供需紧平衡或将带动精炼镍升贴水的小幅走强,把握沪伦比值抬升的波段性机会

第二部分 行业要闻

1.印尼青山镍铁31#、32#产线投产

据市场消息,2020年1月15日16:38,印尼青山园区镍铁事业部31#炉成功送电,32#炉于1月16日送电投产,两台电炉计划于1月24日出铁。

2.Santa Rita矿区即将售出第一批镍精矿

据外媒消息,近日Atlantic Nickel和Appian Capital Advisory共同宣部其位于巴西的Santa Rita矿区即将售出第一批镍精矿。截至目前,Atlantic Nickel已经生产了超过11000干吨的镍矿,并计划在今年1月份交付首批镍精矿。Santa Rita矿区年产能预计为650万吨。

3.菲律宾2020年或将提升矿石产量

1月初,近菲律宾镍业协会主席Dante Bravo表示,若明年印尼开始禁止镍矿石出口,菲律宾镍矿商或将提升矿石产量。

4.禁令生效前最后一月 印尼镍矿出口量飞升

据报道,印尼统计部门1月15日公布的数据显示,该国12月出口镍矿石304万吨,高于前月的270万吨(环比升幅12.6%),同时远高于2018年同期的162万吨(同比升幅87.8%);12月镍矿石出口总额1.186亿美元。数据显示,2019年印尼总计出口镍矿石3238万吨,总额11亿美元。印尼于本月起停止出口镍矿石,以扶持国内加工企业更多加工国产矿石。

第三部分 现货价格

1.纯镍市场价格

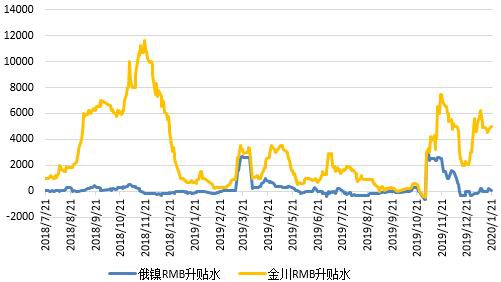

图1:精炼镍升贴水(元/吨)

数据来源:银河期货、wind资讯

图2:保税区Premium(美元/吨)

数据来源:银河期货、wind资讯

1月份,国内精炼镍升贴水走势有所分化,俄镍表现为升贴水小幅抬升,金川升水平稳。产地价差较12月有所缩小。精炼镍升贴水的小幅抬升,一方面是受国内供需影响,当表现为国内范围内的短期供应短缺;镍价绝对价格的回落,带动惜售情绪,从而表现为一定程度的升贴水的走强。产地价差的缩小,主要是是由于俄镍的升水小幅走强影响。随着国内范围内的供应小幅短缺格局延续,则对应的精炼镍需求将有所抬升,预计2月国内精炼镍升贴水有望继续小幅抬升。

1月份,保税区贸易升贴水整体表现为平稳,月内贸易升贴水维持在50-100美元/吨,月度环比持平。贸易升贴水的平稳,一方面是由于进口窗口的持续关闭,导致进口需求有所抑制;第二,尽管国内范围供需整体表现为供应短缺,而国内仍有库存作为缓冲。在国内供应短缺的情况下,国内之于进口精炼镍需求将有所增加,则预计2月份国内保税区贸易升贴水有望小幅抬升。

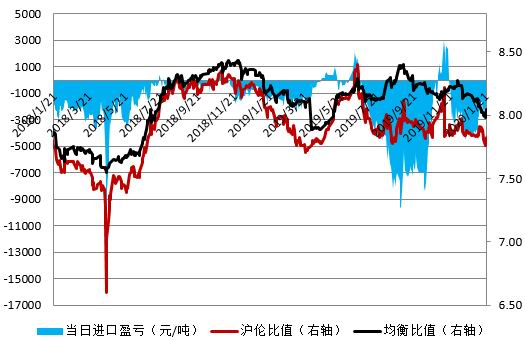

图3:进口盈亏平衡表(元/吨)

数据来源:银河期货、wind资讯

1月份,国内精炼镍进口窗口表现为持续的关闭,沪伦比值表现为先抬升后回落。比价的前期抬升主要是由于内、外盘的多、空在空间上的隔离分布所导致。汇率的变化在本轮比价的变化中表现得并不明显,本轮人民币的升值之于比价有所抑制,而盘面体现得并不明显。预计2月进口窗口存在间歇性打开的可能。

2.镍矿价格

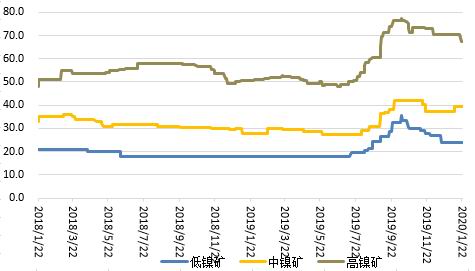

图4:外盘红土镍矿港口现货价(美元/湿吨)

数据来源:银河期货、wind资讯

1月份,外盘低、中、高镍矿价格表现分化较为明显,各品味镍矿价月度累计变化0、6.67%、-4.25%。

外盘中镍矿报价的小幅上涨,主要是受印尼禁矿影响,从而带动市场镍矿需求向菲律宾镍矿转移,同时,中镍矿生产NPI的成本优势明显。高镍矿价格的下跌受两方面因素影响,第一,镍价的下跌,对高镍矿价格有所带动;第二,高镍矿的经济性不佳,使得镍铁厂成本压力凸显,从而表现为一定程度的承压。低镍矿价格平稳,主要是受其矿源稳定,且需求有所下降,国内200系不锈钢整体临近亏损,部分200系钢厂已选择性减产,对于低镍铁需求下降。矿供给下降,使得镍矿价格将得以支撑。

3.镍铁价格

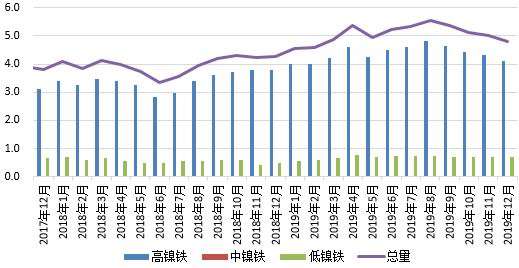

图5:国内NPI出厂价(元/镍;元/吨)

数据来源:银河期货、wind资讯

镍铁方面,1月份国内高、低镍铁整体表现有所分化,主要表现为高镍铁的连续回落,而低镍铁则平稳。高镍铁月度累计下跌幅度为2.03%。

高镍铁价格的回落,一方面,是受期镍价格回落的带动,回落幅度小于期镍的幅度;第二,镍矿价格的回落之于镍铁成本有传导作用;第三,不锈钢产量的季节性下降,从而对于镍铁价格形成压制。预计2月份国内高镍铁较纯镍贴水仍将保持。

1月,低镍铁行情整体表现为平稳。需求端,对应的200系不锈钢的利润继续收窄,个别钢厂成本已倒挂,导致产量下降。且当前为季节性减产,使得钢厂之于的镍铁需求加速下降。低镍铁以自给为主,低镍铁的供需弹性不足,市场可流通低镍铁资源较少,参照意义已逐渐失去。

4.不锈钢价格

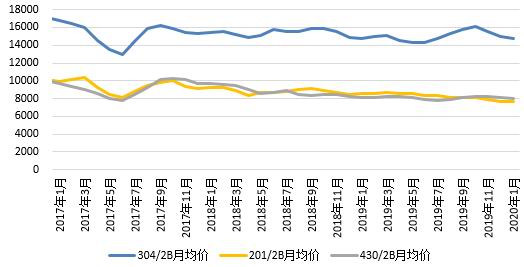

图6:国内不锈钢现货价格(元/吨)

数据来源:银河期货、wind资讯

1月,不锈钢现货价格整体有所下跌,304、201及430冷轧月度均价环比分别-1.15%、0.01%和-1.15%。

从月内各系别现货价格的运行情况来看,304、201、430冷轧月度走势整体表现为小幅回落后的平稳。304行情的走势主要受供需应因素驱动影响,在12月份钢厂300系产量未有实质减产的情况下,叠加前期“蓄水池”因素的持续,个别钢厂远期低价接单对现货形成压制,随着春节临近,市场需求趋缓,而持货商面临成本压力,最终市场形成了“钢厂高投放、市场低库存”的窄幅整荡局势。

预计2月份国内不锈钢行情将逐渐表现为分化,304走势或将表现为承压回落,201或将表现为窄幅震荡回落,而400系将延续持稳。

第四部分 库存

1.纯镍库存

图7:LME镍库存与上期所库存变化(吨)

数据来源:银河期货、wind资讯

1月中旬,LME镍库存量为18.23万吨,月度累计增长2.65万吨,增幅16.94%。同期,上期所镍库存为3.64万吨,月内累计下降0.09万吨,降幅2.41%。内外库存的变化整体背离,两者库存总量整体有所增长。

以上期所交割库及保税区等仓库为代表的国内镍显性库存,在12月底库存总量为6.97万吨,加上同期LME镍库存14.04万吨,则全球显性库存合计为21.01万吨,则全球显性库存整体表现为下降5.89万吨。

2.镍矿库存

图8:国内港口镍矿库存(万吨)

数据来源:银河期货、铁合金在线

截止2020年1月22日,国内港口镍矿库存总量为1304.0万吨,同比下降0.84%;其中高、中镍矿总量为982.0万吨,同比下降4.01%;低镍矿322.0万吨,同比增长10.27%。

1月份,国内港口中、高镍矿库存处于持续的增量状态,但增幅逐渐放缓,而结构上中、高镍矿增长为主,低镍矿库存连续小幅下降。菲律宾雨季叠加印尼禁矿截止,使得国内市场前期加速备库,从而表现为中、高镍矿库存的持续增长。则预计2月国内港口镍矿库存将逐渐表现为平稳下的小幅下降。

第五部分 国内镍金属月度供需

1.镍供应

图9:国内NPI产量(万吨)

数据来源:银河期货、安泰科、wind资讯

2019年,国内镍生铁产量(金属量)为60.74万吨,同比增长27.74%。其中高镍铁产量52.44万吨,同比增长28.40%;低镍铁8.10万吨,同比增长23.70%。

2019年国含镍生铁产量的增长,一方面,是由于前期镍矿价格的低迷,带动镍铁利润的扩大、持续,从而激发部分产能的释放;第二,新增镍铁产能的加速投放;第三,利润的持续,使得部分闲置产能加速复产。低镍铁产量的小幅增长,主要是受需求因素影响,表现为200系不锈钢产量的历史新高,带动低镍铁需求的增加。

随着镍铁成本压力的凸显及印尼禁矿的实施,将迫使国内镍铁产量在现有的基础上逐步回落。

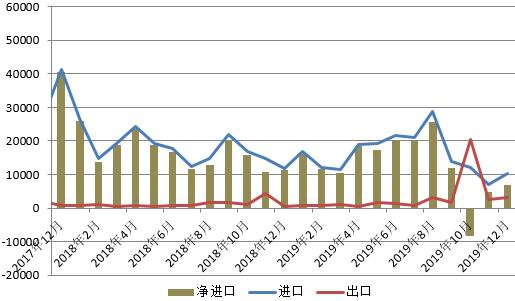

图10:精炼镍月度进口量(万吨)

数据来源:银河期货、安泰科、wind资讯

2019年,国内精炼镍净进口量为15.57万吨,同比下降22.46%。2019年精炼镍净进口量的环比下降主要是由于国内、印尼镍铁产量的增加对于精炼镍市场份额的取代。镍进口窗口持续关闭,使得进口需求有所下降。随着短期国内范围内的供应短缺,则预计2020年2月份精炼镍进口量有望增加。

表1:国内原生镍资源供应结构

数据来源:银河期货、安泰科、wind资讯

2019年,国内范围内(含进口)的原生镍供应量为118.96万吨,同比增长22.66%。其中源自进口部分为49.85万吨,占比为41.90%;国产原生镍供应量为69.11万吨,占比58.10%。根据原生镍的状态属性划分,精炼镍部分的量为33.81万吨,占比28.42%;镍合金部分金属量为85.15万吨,占比71.58%。

2.镍需求

图11:国内300系不锈钢月度镍资源需求量(万吨)

数据来源:银河期货、wind资讯

2019月份,国内不锈钢粗钢产量为3194.28万吨,同比增长14.47%。其中300系粗钢产量为1557.33万吨,同增长15.07%,对应的镍需求大幅增长。300系产量的同比增长,一方面,是由于新增300系产能的释放;再者,是由于200系利润的下滑导致部分产能转产300系。2020年1月受季节性供需影响,国内不锈钢产量整体将有所下降,2月份有望小幅增加。

表2:国内原生镍资源需求结构

数据来源:银河期货、安泰科、wind资讯

2019年,国内市场对原生镍(不含低镍铁及镍盐)的需求为116.50万吨,同比增长9.00%。同期国内范围内(含进口)原生镍供应量为118.96万吨,则2019年国内范围内的镍供需整体表现为供应过剩2.46万吨。

12月底,国内镍显性库存(含保税区)为6.97万吨,库存较年初增加了0.65万吨,同期国内原生镍的供应过剩2.46万吨,由此可以推断,2019年国内镍产业链各环节进行了不同程度的备库,而钢厂产量的扩大垫高了钢厂原料备库的基数是重要的原因。

第六部分 成本

1.原料的经济性比较

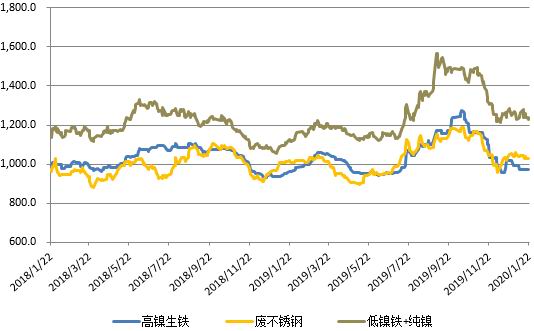

图12:镍原料经济性比较(元/镍)

数据来源:银河期货、wind资讯

1月份,国内镍原料经济性的顺序延续,就整体而言各模式之间的经济性关系整体表现为“高镍铁>废不锈钢>‘低镍铁+镍板’”,废不锈钢的经济性连续回落,主要是由于废钢供给阶段性的受限,从而带动其价格的坚挺;再者,高碳铬铁价格的下调,使得废钢的经济性进一步下降。预计2月份,国内高镍铁的经济性凸显的特征仍将延续。

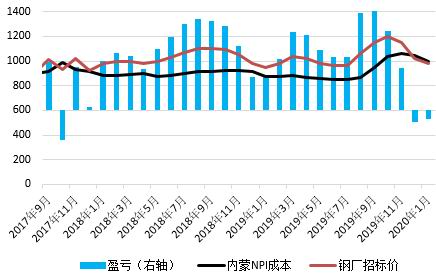

2.NPI生产成本

图13:国内NPI生产成本(元/镍)

数据来源:银河期货、wind资讯

1月份,国内采用高品矿的镍铁生产仍处于亏损状态,部分采用中品矿的镍铁生产仍有微利。镍铁亏损的持续,一方面是由于镍价的持续下跌,带动镍铁价格价格回落;再者,矿价的相对坚挺,不断压缩镍铁利润空间直至亏损。内蒙地区利用高品矿库存生产的镍铁企业将持续处于亏损状态,待库存矿资源消化后转用中品矿生产有望成本下降。

第七部分 后市展望

◆2020年1月份,国内范围内(含进口)的供需或将表现为小幅过剩,待2月份国内不锈钢产量恢复后,供需或将转为紧平衡

◆全球范围内,2019年三、四季度全球供应表现为过剩,在国内NPI减产范围未加剧前,则这样的过剩节奏或将延续至2020年一季度

◆印尼地区的NPI增、投产节奏快于市场预期,且其不锈钢消费再度受限,因此,印尼范围内的镍的供需整体有所背离

◆当前的不确性在于印尼德龙不锈钢产能的投放,将带动阶段性的情绪波动,但鉴于新增不锈钢产能的生产、产品定位等因素,则短期实际带动的镍消费影响或有限。预计2月份镍价或将表现为震荡式回落为主,国内精炼镍升贴水有望小幅走强

银河期货 王颖颖

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)