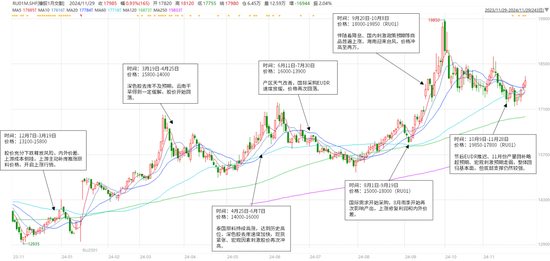

2024/12/05 橡胶年报:重心抬升未变,明年或有曲折

大地期货研究院

观点小结

整体来看,明年预计全球平衡仍然维持去库,重心抬升仍然是大概率事件,但是去库速率相比前两年有所放缓、造成行情的曲折,可能需要先跌后涨。深浅色套利预计仍然可以盈利,但受到浅色胶基本面的影响,回归预期应该放低。

核心观点:

-

明年预计仍然维持去库,重心抬升仍然是大概率事件,但是去库速率相比前两年有所放缓。

-

季报中提及的四季度三个利多:库存、天气、收储,目前已经兑现两个,收储似乎可能性不大。

-

往后来看,受到上游出货、抛储胶流入市场因素影响,一季度累库幅度有可能超预期,届时可能需要下跌寻底、再进行反弹。

-

明年天气扰动仍然存在,主要体现在开割期低温多雨,但影响预计比今年小。在浓乳紧张的背景下,开割期炒作天气可能性较大。

-

今年国际买盘处于主动补库,但库存还不算太高,因此认为明年国际需求不会太差,至少是中性。

-

预计轮胎内需仍然维持下滑趋势,轮胎出口仍然给小幅增速,但增速放缓。

-

几轮抛储之后收储概率更大,但国储也会关注价格。

-

明年深浅色套利预计仍然可以盈利,但受到浓乳、3L、收储等浅色胶的影响,回归预期没有今年这么强。

01

天然橡胶行情与观点回顾

天然橡胶行情回顾

天然橡胶观点回顾

02

全年定性分析

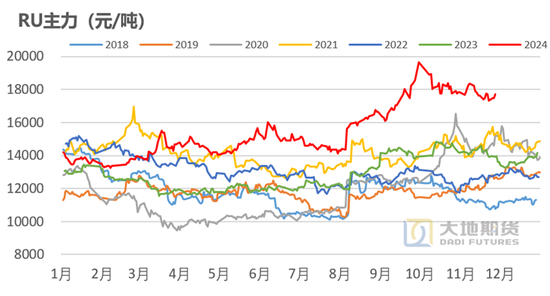

明年全球仍将去库,但是速率可能放缓

重心抬升仍然未变。从全球平衡来看,明年预计仍然维持去库,重心抬升仍然是大概率事件,但是去库速率相比前两年有所放缓。主要逻辑一是东南亚主产国达到顶峰、而需求仍有增长预期,导致供需缺口长期存在,二是明年天气或有所改善、价格对产量的弹性刺激仍然存在,因此部分国家产量无法给予太低的预期,因此去库速率有所放缓。

对于明年行情的影响。若全球去库幅度较小,那么可能经历库存变化时间和地区上的差异,这就会造成行情的曲折以及区域价差变化。因此我们对于未来两年的行情仍然以偏多观点为主,但可以在明年寻找一个能够把利空充分体现的点位入场。

大部分参与者都看多能不能涨?直觉上八成市场参与者长期看多橡胶,产业内以裸多、套保为主,产业外单边做多为主,有说法是大部分人看多就不会涨,事实上2024全年涨了四千点。因此基本面方向是第一、资金博弈是第二,若符合基本面趋势,市场方向一致都能盈利。

今年年底与去年同期的对比

驱动没有去年年底那么明确。站在2023年底看2024年其实是很明确的:内外价差倒挂、高产期没有加工利润、国内库存开始去化,这是我们去年年报对2024全年持偏多观点的主要原因。而今年这些条件都已经被价格消化了,当前面临的市场是加工利润回正、海外价格低、价格相对高位,驱动还没有很明确。

未来可能的驱动。目前各个价差似乎到了平衡的状态,那么就需要等待未来的驱动,可以是预期:当前的洪水炒作、年底产量回补、明年国际采购回归等,也可以是现实库存的变动。

对比2022年。去年年报我们将2024年对比2021年,最终发现准确度很高,那么我们是否能将2025年对比2022年?我认为是不能的。一是因为2021年底除了中国库存低,但是其他地区和环节库存都极高,而今年其他地区和环节库存不算太高;二是2021年底没有抛储的橡胶流入市场影响供应,而今年存在这种现象,有可能影响年初的累库。因此2025年有可能走出与2022年相反的趋势。

03

上游产量仍有一定弹性

高价之下,泰国继续减产?

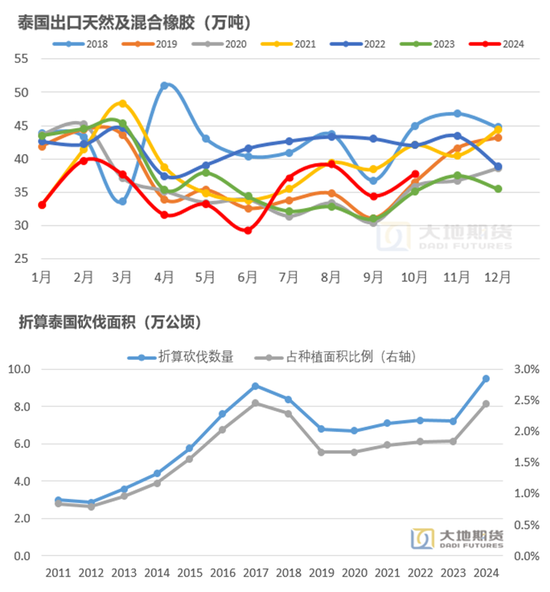

我们认为泰国今年有一定增产。从泰国的平衡表来看,主要原因是:一是从2023年泰国的大幅减产到2024年的小幅累库,需要一定产量的弥补;二是,本土消费量有一定的增长;三是今年烟片原料的进口可能减少,但数量未知;四是前三者需要的增量大于泰国出口量的减量,因此总体而言泰国需要有一定的增产。

泰国今年出现的情况。从产量跟踪来看,在前三个季度都没有非常明显的增量,只不过到第四季度产量同比增速较高。今年存在几个现象:一是前几年砍树确实存在,影响的比例大约为3%左右,价格上涨之后可能会减少。二是第二、三季度受到天气影响,产量释放不足。三是价格上涨之后开割率或有一定提升。

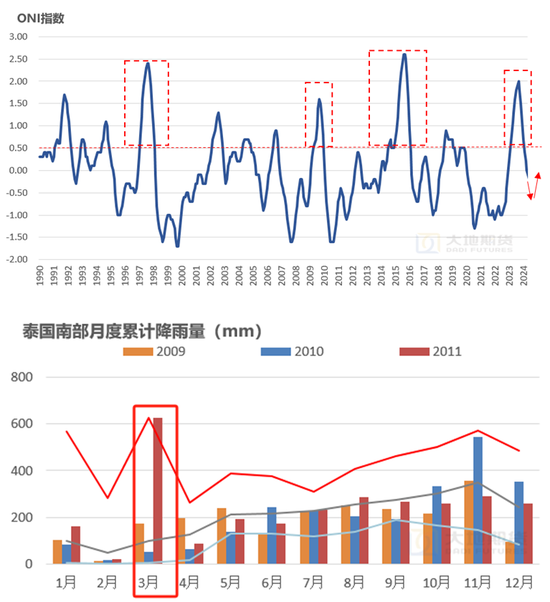

明年天气扰动仍然存在,但影响比今年小

明年天气扰动可能仍然存在。2024年是厄尔尼诺到拉尼娜的特殊年份,其中可以对比1998、2010、2016年,那么2025年就可以对比第二年。观察其第二年的共性:一是开割期3-5月份泰国整体雨水会高于正常值、气温低于正常值,这一点也会影响正常开割。二是拉尼娜现象有可能反复,如1999年、2017年底,导致年底再次出现大规模降雨。

泰国仍有一定增量,但是将2021年产量视为顶部。但是相比2024年的天气影响,2025年的影响幅度、概率都要更小。因此我们认为泰国2025年的产量仍有一定增量,但难以超过2021年顶峰,主要原因是2021年胶价较高,经过两年低价之后种植面积、树龄单产上都有了一定的下滑,因此我们将2021年产量视为顶部。

泰国上游库存同比增加,但低于2022年前

泰国库存情况定性。无论是从公开数据还是其他渠道来看,泰国上游库存同比去年是增加的,但低于2022年之前同期数据,大小工厂分化。观察近期加工厂卖货的积极性以及远期月份,似乎是想尽快兑现加工利润,并没有囤货投机的意思,那就意味着四季度产量回补较多且给出了到中国的加工利润。

这个库存数量如何定性:一是相比近几年来看仍然是略偏低的,只不过比去年有所回补。二是对于明年来说,橡胶整体供应量要比今年略多。

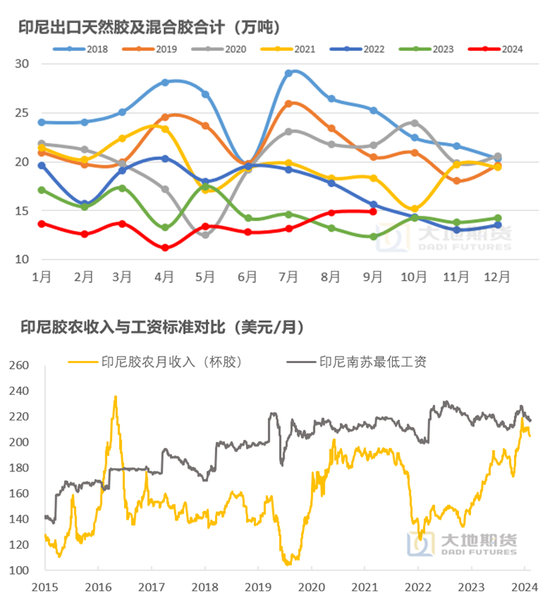

明年印尼减产的幅度存在不确定性

印尼出口开始同比增长。值得关注的是,印尼出口量在下半年开始同比增长,但是进口量开始同比减少,这一点让人怀疑印尼本土产量是否产量被刺激。如果印尼不减产,那么明年有可能是全球维持平衡,而非继续去库。

减产情况的预估。马来从2010年左右的100万吨下滑至30万吨左右,已经断断续续下滑14年,而印尼从2017年左右开始下滑到现在已经有7年左右。一是对比树龄,树龄的老化有点类似,减产周期中每年30岁的树产量都占比4%-5%。二是对比人均GDP,马来人均GDP无论是增速还是绝对值都要高于印尼,且印尼的平均工资较低、贫富差距较大,理论上价格更容易刺激出割胶意愿。因此我们判断,印尼减产的大方向肯定是确定的,但某一年高价刺激出印尼的产量也不奇怪。如2021年减产幅度缩窄至10万吨以内,那么明年有可能与2021年类似,需要持续跟踪。

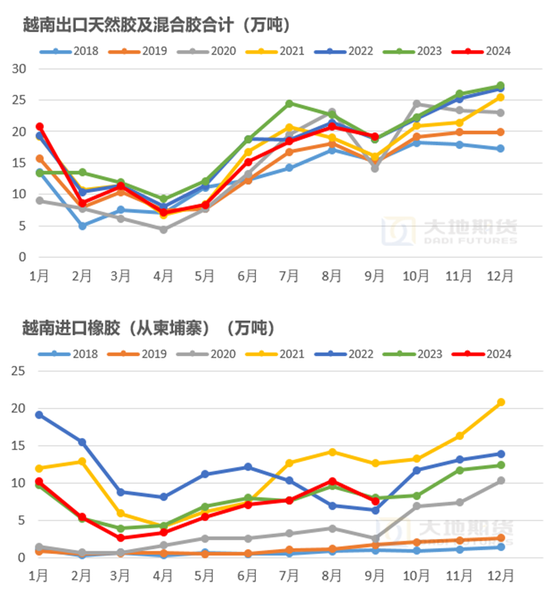

越南、柬埔寨面临的问题是本土消费的增长

越南、柬埔寨面临的问题是本土消费的增长。越南、柬埔寨整体树龄仍然是比较年轻的,从理论上来说维持高产问题不大。只不过近两年本土的消费量一定程度挤压了可供出口的数量,一是从越南轮胎出口数据可以得知、二是柬埔寨轮胎厂投产情况,可能导致未来出口量高位缓慢下滑。

当然,今年越南出口量减少或许有人为因素以及胶种的结构性因素,关于越南库存的问题市场有一定分歧,我们更加倾向于越南库存仍然偏低。

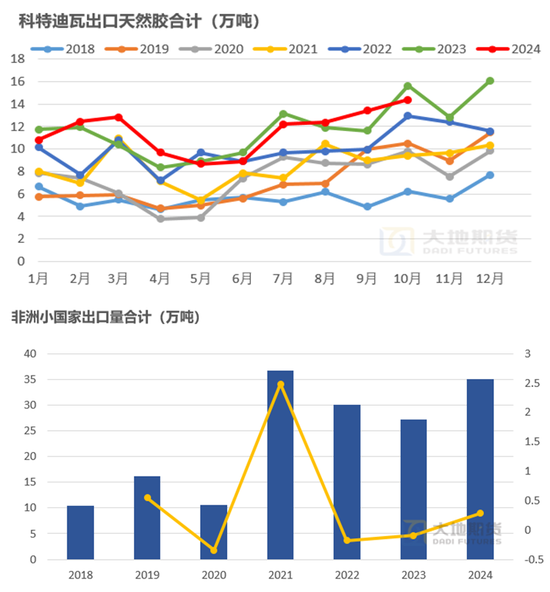

非洲其他国家出口量增速较快

科特迪瓦出口量增速不及预期。科特迪瓦出口量今年上半年是不及预期的,一方面确实是降雨较少,没想到科特迪瓦也跟着东南亚一起干旱,这一点是有点超预期的,另外一方面有可能是原料出口受限。

非洲其他国家出口量增速较快。可以观察到其他非洲小国家出口量增幅累计同比接近30%,主要是加纳和利比里亚,但并不意味着非洲其他国家有大量新种面积,因为暂时没有看到趋势性的增长。其中加纳有可能是由于原料的转口贸易,因此实际非洲的增速今年仍然不小,可能接近20万吨左右。对于明年而言,理论上增速应该是逐步下滑的,因此我们预计明年非洲增产在15-20万吨之间。

04

国际需求与贸易保护

美国明年的问题在于关税壁垒

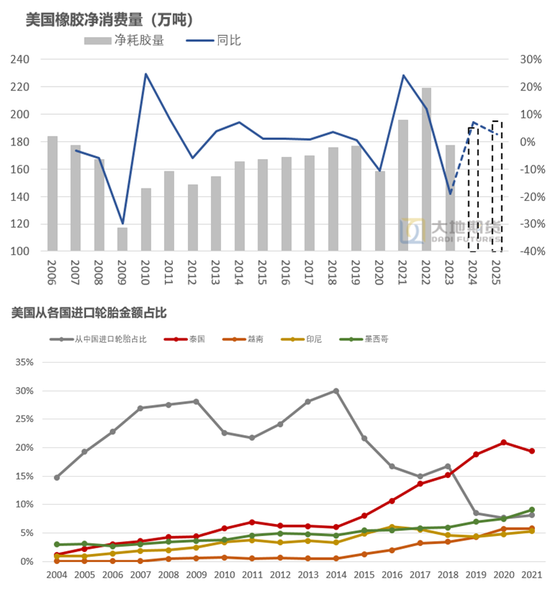

今年美国净消费量仍有增量,增量主要依靠轮胎进口。截至9月份美国净消费量累计同比增长11%左右,其中本土的进口量(每年约80万吨)仅仅只有1%增长,其余均为进口轮胎折算消费量的增量(每年约110万吨)。说明两个问题,一是美国经济韧性较强,在没有经济危机的前提下仍然可以维持终端需求的增量,只不过今年是主动补库的年份,因此估算实际增速在5%左右,后续增速预计增速减弱至3%以内。二是全球平衡表中,美国的消费量主要体现在其他国家,如越南、泰国、柬埔寨等,而本土消费量的增速不应该给很高。

明年美国的问题在于关税壁垒下对终端消费影响如何。美国主要轮胎进口国为泰国、墨西哥、日韩、加拿大,有可能对这些国家增加关税,第一个问题是会不会对终端消费有影响,可以观察对中国轮胎的制裁过程,美国净消费量没有明显减少,前提是能够找到替代生产的国家;第二个是可能导致进口橡胶增加、进口轮胎减少,相当于是抬高了整个生产成本,理论上应该是利多橡胶。

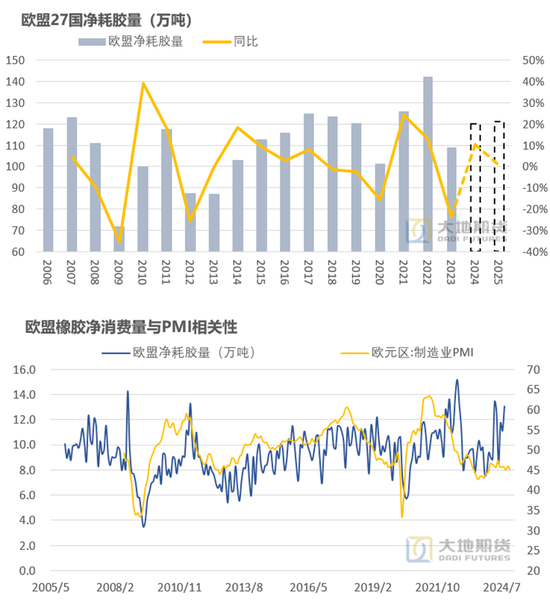

欧盟的交易内容在于EUDR

明年仍然可以交易EUDR。欧盟主要交易的内容仍然是在EUDR,最终是否会落地或者再次推迟很难预测,因为欧盟中的分歧也比较大,但是从交易的角度来看明年EUDR实施或讨论之前一定是可以继续炒作的。

欧盟需求可能被透支一部分。今年欧盟净消费量同比增速高达14%,其中进口橡胶增速10%(每年约100万吨),进口轮胎增速10%(每年约55万吨),出口轮胎少了7% (每年约40万吨),本土的PMI并没有明显增长,因此我们认为是可能有主动补库的行为,定量的话我认为在10-15万吨这个数量级,其中分成常规补库和EUDR补库。所以在未来的预测中,预计欧盟的需求增速不会太高,被EUDR补库透支了一部分,但这个数量级也不会太大,可能在10万吨以内,比2021、2022年少很多。

其他国家进口量

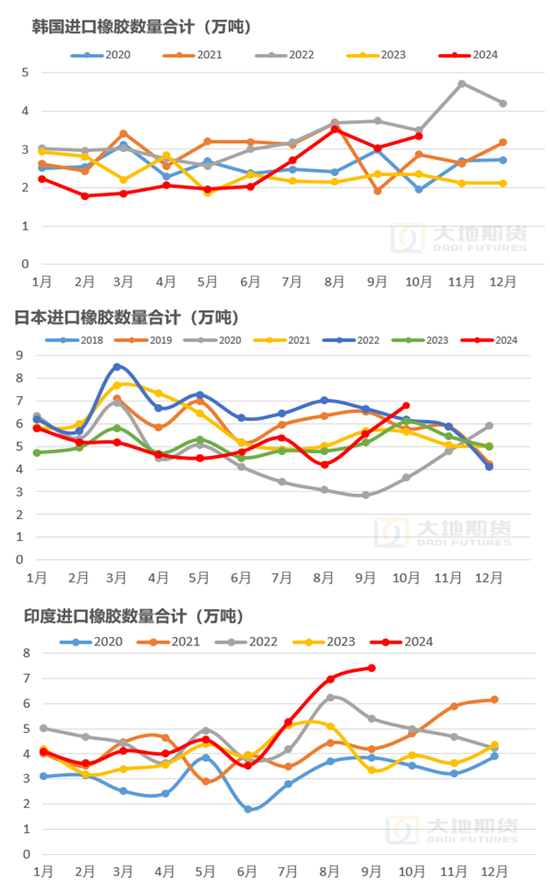

日韩。进口量增速较高,其中有主动补库的行为。

印度。今年先高温后降雨,主流观点认为是天气导致的减产,再加上需求的增速,今年缺口较大,未来也有可能继续放大缺口。

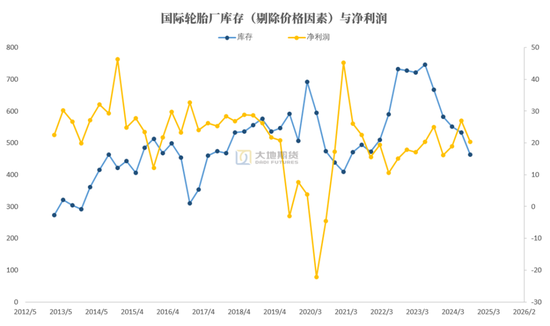

国际轮胎厂库存剔除价格因素后并不高

国际轮胎厂库存剔除价格因素后并不高。从14家国际轮胎厂库存数据来看,剔除价格因素之后国际轮胎厂库存并不高(价格采用月末橡胶价格,9月底橡胶价格极高,因此库存相比图片中略高),可能年报中的数据会略高一点,且净利润尚能维持(米其林未更新三季报,净利润或有下滑),因此我们认为未来国际需求不会太差,至少是中性。

上游出口至中国比例或有回升

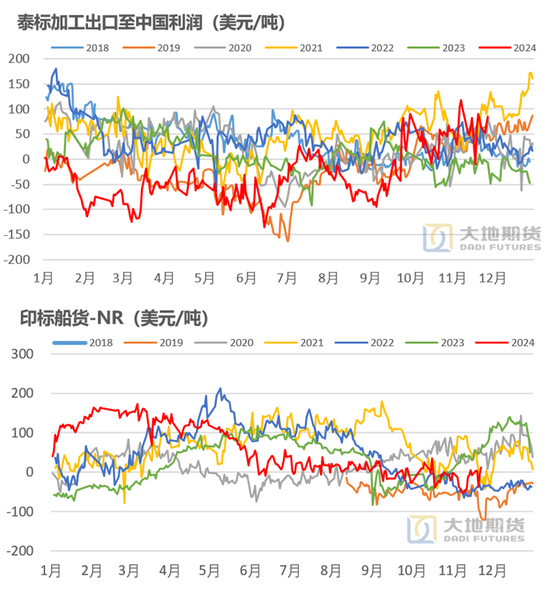

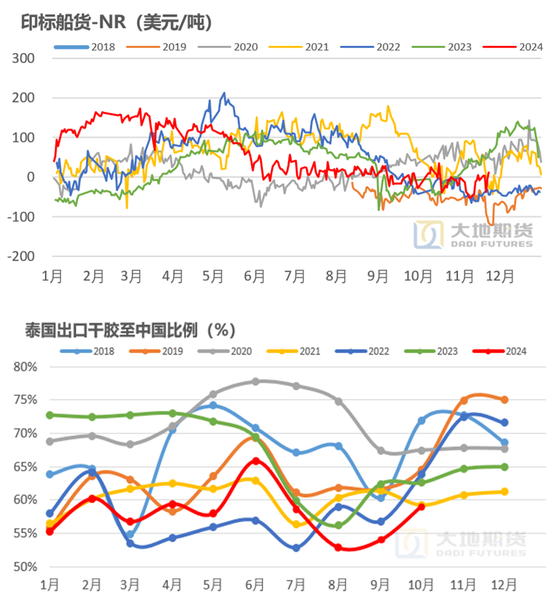

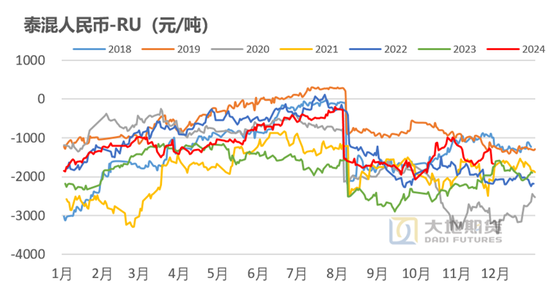

明年泰国出口到中国比例认为较为中性。内外价差影响的是产区出口至中国的比例,其中影响最大的是泰国。从年度来看,泰国出口干胶至中国比例从59%到71%之间波动,每年泰国出口干胶约350万吨,因此出口到中国的数量最大有35万吨的差异。2024年出口到中国的比例仅有59%左右,主要原因是海外价格高、到中国利润差,而明年给到66%,主要原因是四季度给出了一定可观的利润、下半年海外需求有一定走弱,但也不是像2020、2023年一样海外需求崩塌,因此目前给出一个相对中性的比例。非洲、印尼也是类似结论。

对价格的影响。价格往往领先于基本面,目前价格已经计价一部分海外需求走弱、中国库存累库的预期,但一季度如果累库被证实之后还会走一波现实逻辑,才能认为完全计价。而后市反弹的具体时间点还得看海外买盘何时回归。

05

预计内需仍然维持下滑

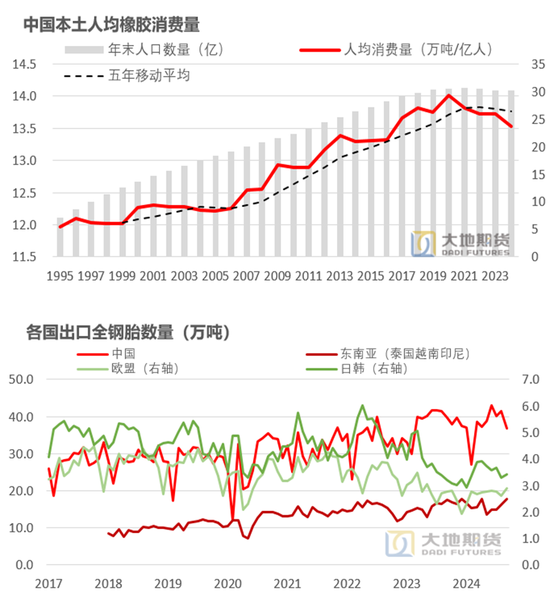

预计内需仍然维持下滑。从2020年以来中国内需基本处于下滑状态,主要原因我们认为与房地产施工面积下降有关。2020年之后人均橡胶消费量的下降速度平均来看在3%-5%左右,或者可以类比日本与美国房地产下行周期的速度,因此我们给明年的内需增量也是-5%,目前无法看到房地产施工面积的回暖。

轮胎出口仍然给小幅增速。中国轮胎与东南亚轮胎依靠成本优势继续抢占日韩市场,日韩、欧盟轮胎出口仍然维持负增长,但是下滑的幅度正在减缓。因此预计中国出口的增速仍然存在,只不过增速预计有所放缓,预计在5%以内,因此我们给轮胎出口2%的增速。

06

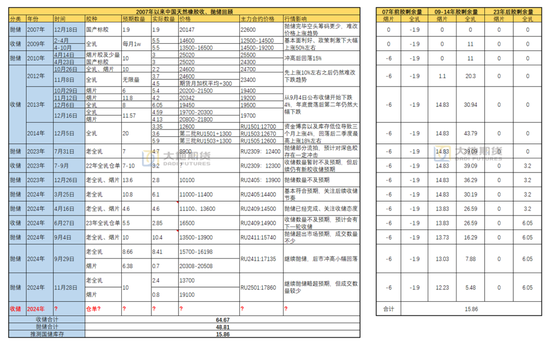

收抛储开始看价格

07

深浅色套利是否还可以做?

深浅色套利的影响因素

深浅色套利的影响因素。深浅色套利能不能做主要看几个影响因素,一是最重要的是海外需求,如2020、2022下半年到2023年上半年海外需求太弱,二是浅色自身基本面,如2020、2022、2024年浓乳强势(不过上半年浓乳的影响似乎对深浅色基差的影响在500点以内,主要是由于开割后能够迅速回补),三是收储,如2023年下半年全乳对3L的升水维持高位,到年底才回归。

海外需求没有大幅走弱的预期。对于明年来看,海外需求没有大幅走弱的预期,一是国际轮胎厂库存没有太高,二是EUDR的预期仍然存在,因此国际需求至少能够维持中性,除非发生经济危机。

收储的影响。明年收储的预期较强,只不过一是需要看价格,目前的价格对于国储可能是偏高,二是看收储的形式或许有变化,是否还可以对仓单产生直接影响。

明年预计浓乳仍然偏紧

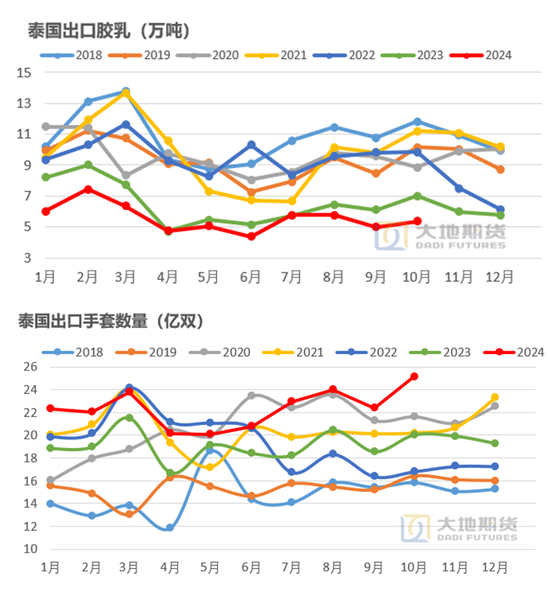

浓乳强势来源于泰南的减产,似乎是不可逆的。要判断明年浓乳的供应,那就先要判断今年浓乳供应紧张的原因。泰国与越南是浓乳主要出口国家,合计需要出口70-80万吨(折干)能够满足全球需求,2023年泰国一年减少了20万吨,定性为泰国南部的减产,但2023年浓乳需求差,全年在消化库存,因此浓乳价格很低,但是到了2023年底浓乳需求好转,但是发现难以回补产量,供需缺口比较严重。2024年价格上涨之后,泰国南部产量仍然难以补上20万吨的缺口,而且泰国浓乳手套的出口还在当地使用了一部分浓乳,导致出口又减少了5万吨左右。

对于明年来说预计浓乳仍然偏紧。南部既然已经测试过高价,因此我们认为明年南部胶水产量不会有明显增量,20万吨的产量缺口需要依靠越南和中国补充,因此预计明年浓乳仍然偏紧,尤其是停割、开割期间对于胶水系产品的炒作。

对仓单、全乳的影响

海南。如上文所说,浓乳预计仍然偏强。在这个背景之下,今年海南已经最大限度生产浓乳,全乳产量极少,明年理论上不会更少。

云南。而云南主要关注两个问题,一是胶水价格高导致胶水原料增加、干胶原料减少,二是需要关注离心机投产的速度。总体而言,对仓单产量的影响相对有限。

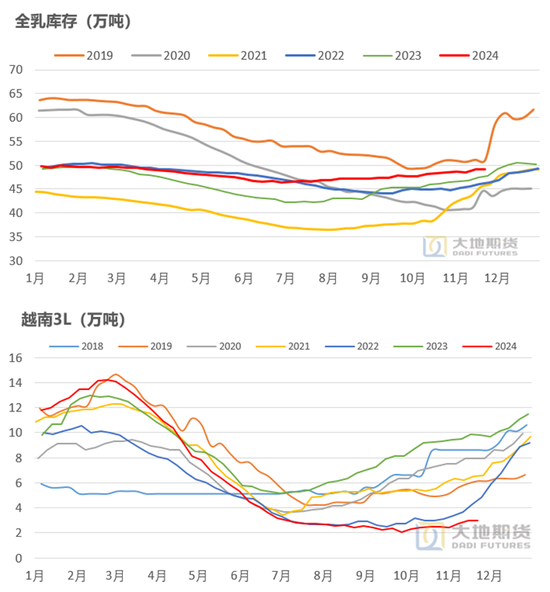

关注3L对老全乳的消费量替代。今年3L出口预计减少10万吨左右,2017年以来每年3L消费量基本稳定在38-44万吨之间,2021年之后全乳消费在22-19万吨之间。若能够增加3-5万吨全乳消费量,那么能够使得全乳基本供需平衡,会使得全乳-混合价差不至于收缩至贴水。

唐逸

从业资格证号:F03113142

投资咨询证号:Z0019519

研究联系方式:tangyi@ddqh.com

责任编辑:李铁民

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)