来源:中粮期货研究中心

摘要

近期镍跟随有色金属板块整体走弱,伦镍跌破16000美元/吨支撑位,7月25日沪镍破位大跌3.02%,主力合约收于124550,近5个月低点,未破今年低点122000。本轮有色板块整体回落延续国内宏观情绪偏弱,海外经济数据偏弱,交易衰退预期。叠加镍基本面偏弱,供应过剩预期不改,纯镍持续累库,镍价弱势运行。抛开宏观因素,我们来探究基本面能交易的点。

一

天气影响印尼镍矿供应

作为一个热带国家,印尼只有两个季节,即雨季和旱季。岛屿位置不同,其雨季时间也不同,Halmahera(小K岛)和和WestPapua的雨季通常在5-10月,而Sulawesi(大K岛)和Obi(力勤MHP项目所在地)的雨季则主要在11-次年3月,雨季其间降雨量丰富,镍矿开采相应受到影响。

当局预测,今年印尼大部分地区在7月和8月迎来旱季高峰。往年降雨较少的印尼旱季,今年为何却强降雨不断。7月上旬,印尼多省发生洪涝灾害,对生产和生活造成一定影响,7月中旬后,强降雨影响明显减退,印尼大K岛的镍矿供应有一定好转,但小K岛二级镍产能大,镍矿需求量高,目前仍成偏紧状态,且下周又有降雨。总体来说,天气对印尼的影响确实比7月初有所缓解,但今年旱季降雨偏多的情况,仍有可能影响镍矿后续开采供应。

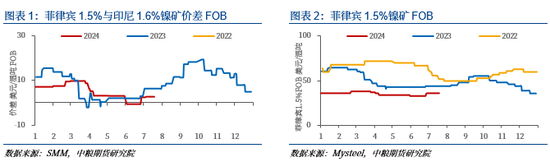

镍矿价格的坚挺反映出镍矿供应延续偏紧状态,菲律宾镍矿价格与镍价在7月呈现反方向走势,菲律宾与印尼镍矿价差回升至正值,但仍处于相对低位。

二

RKAB审批进度偏慢

今年印尼镍矿RKAB审批情况,市场一直有在交易。RKAB今年整体进度不及预期,导致镍矿供应偏紧,镍矿价格高企。

能源和矿产资源部(EMR)近日公开了印度尼西亚尚未颁发许可证的镍商品的工作计划和成本预算(RKAB)数量问题。能源和矿产资源部矿产和煤炭代理总干事(Dirjen Minerba)Bambang Suswantono透露,如果满足提交RKAB的所有要求,他的机构将批准该公司提交的RKAB。此前,能源和矿产资源部长Arifin Tasrif表示,在700家镍公司中,有470家镍公司已经批准了他们的RKAB申请。另外,Bambang透露,印尼批准的镍开采量已超过国内总需求量2.09亿吨,达到2.4亿吨。

据Mysteel统计,2023年印尼镍产量在187.84万镍金属吨,共计消耗镍矿2亿湿吨;2024年印尼镍产量将达到223.53万镍金属吨,镍矿需求量在2.44亿湿吨。市场分析机构对2024年印尼镍矿需求较印尼能矿部预测值高14%,叠加因天气、船期等客观因素影响,下半年镍矿的供应不一定很宽松。另据行业交流,部分印尼镍矿上半年开采量较大,存在下半年审批额度不足的情况,需要另向能矿部申请额度。

总结下来,时间过半,RKAB虽公布了2.4亿吨的镍矿配额,但会因实际开采天气、运输、和各家配额使用不一致的影响,仍需要新的配额才能满足2024年的预期镍矿需求。如果审批量不够也可能继续进口菲律宾的镍矿,这就需要镍价的支撑。

三

海外镍产能出清

2024 年初,澳大利亚部分镍企业因成本偏高,做出一系列减停产的选择,部分企业于5月开始陆续执行。

2024年1月,Panoramic Resources 的管理人员决定暂停该公司位于西澳金伯利地区的萨凡纳镍矿的采矿活动。

2024年2月,必和必拓(BHP)宣布对西澳项目进行审查,7月做出决定,因镍价低迷,生产成本走高,将于10月起暂停奎那那镍精炼厂、卡尔古利镍冶炼厂、Mt Keith 和 Leinster 矿场的采矿和加工业务以及西马斯格雷夫项目的开发,涉及镍冶炼产品包括高冰镍、硫酸镍、镍豆。值得注意的是,必和必拓还为嘉能可在该地区的 Murrin Murrin 红土镍矿供应部分硫酸,在10月后这部分硫酸无法供应,是否会影响Murrin Murrin的镍产量。

除了澳大利亚的镍,2023-2024年全球高成本FENI/NPI产能加速出清,2024年减产停产项目最多的也是FENI/NPI,如Glencore在新喀里多尼亚Koniambo项目,Americano Nickel在多米尼加的Falcondo项目,Global Special Opportunities 在北马其顿的Euronickel Industries项目,国内德龙镍业宣布破产,其响水工厂其50万吨镍铁产能。

综上,各地区的镍矿和镍铁的减产影响约13万金属吨量级,这也使2024年镍供应过剩量大幅收窄至10.9万吨,对比镍345万吨的需求来说,过剩幅度3.1%都可以算紧平衡了。

四

镍需求缺乏亮点

镍的需求受不锈钢和新能源用镍双轮驱动,五年保持7.5%的年化复合增长率,但都面临着供给大于需求的基本面。国内不锈钢产能2023年底4705万吨,产能利用率70.5%;国内三元前驱体产能168万吨,产能利用率48.5%。价格下行区间,下游产能出清已经开始,德龙响水工厂破产重组,三元前驱体产能扩张停摆,产能利用率修复仍需时间。

锂电池技术路线,三元受到磷酸铁锂的挤压,未来份额难见明显增长,但也不会完全被替代;不锈钢的需求增长较稳,并且涉及行业面广,存在东边不亮西边亮的情况,比如今年船厂订单表现就很好,但新能源新建洁净厂房的需求下滑较大。总体上,镍需求维持增长,但增幅有较大压力,需求缺乏亮点。

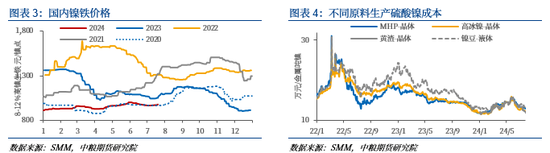

短期,7月有传不锈钢厂因亏损而减产,但实际减产幅度仍小于预期。镍铁需求较好,近期镍铁价格有小幅回升;电池用镍因三元前驱体一体化项目占比高,硫酸镍成交不活跃,但也因成本支撑而挺价心态较强。对于下半年的旺季预期,产业内心态普遍更平和,认为仍有旺季,预计幅度不大,跟倾向于目前按部就班。

五

预期偏差

镍维持供大于求的基本面,纯镍上半年累库但其结构也在发生变化,过剩在纯镍,紧张在矿端,且这份紧张已经传到至镍生铁端。预计今年是一级镍过剩,二级镍从略宽松转向紧张的阶段。

在宏观情绪整体偏弱的情况下,利空因素的解读存在过度放大的情况,而市场实际的供需也可能没有在悲观情绪感受到的差。

下半年镍的利空因素主要在印尼MHP持续放量所带来的供给,电池用镍需求增长乏力,多出来的硫酸镍会转向电积镍,进一步形成累库压力。

不变的观点是:对于中长期镍供应过剩预期,印尼和菲律宾新产镍矿品位持续下滑,不仅对镍产量的能否达到有影响,还对镍生产的成本抬升,值得长期跟踪。2018年前,镍价持续在低位10000美元/吨附近,但当时澳大利亚的镍减产没有像今年这么严重。老矿的成本抬升问题,因镍冶炼技术的发展,供应增加而暂时搁置,如没有新增加矿,那镍矿因品位下滑而带来的成本提升就像是灰犀牛,一直在。

预计后市沪镍运行方向或将受宏观情绪影响,但有成本支撑,下方空间有限,可看向前低122000附近支撑;因需求边际增幅带来的向上动能不足,仍可看回到成本中枢128000左右,后续上行空间则要看印尼矿端故事什么时候再演。

风险提示:纯镍累库进度、印尼政策变动、新喀供应扰动。

作者简介

曹姗姗

中粮期货研究院 资深研究员

交易咨询资格证号:Z0013588

余雅琨

中粮期货研究院 研究员

从业资格证号:F03120965

责任编辑:赵思远

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)