来源:棉花软糖

核心观点:震荡端午备货下现货仍存在一定需求,但在货源供应充足下价格略有松动。仓单以及有效预报合计数量持续减少。

需继续关注市场到货情况及下游承接力。预计短期红枣期价仍以震荡为主。上涨情况需要现货价格或者产区天气的利好驱动配合,南疆地区周末将迎来高温,关注影响。

基差:偏空 基差走弱。

产区情况:中性 新季灰枣进入初花期,长势正常,枣农积极进行枣园管理工作,后续炒作驱动或减少。

销区情况:中性

-

市场到货量较上周增加,货源供应充足,价格略有松动。端午节备货期间下游按需拿货,成交有所减弱。

-

内地客商新季库存余量较少,周期内样本库存量继续下降,处于近三年低位。

终端消费:中性偏空 端午节后,时令鲜果上市冲击下,红枣整体需求或转弱。端午节前或有一定提振。

新疆主产区多为高成本货源

随着气温回升,新疆主产区红枣有阶段性入库需求。当前货源多集中在大型企业及各交割库,且多为高成本货源。期现公司根据盘面价格变化调节出货节奏。

主产区原料收购均价稳定在10.6元/公斤,为近5年同期高位。

数据来源:我的农产品网、大地期货研究院

数据来源:我的农产品网、大地期货研究院新疆主产区枣树进入初花期

南疆灰枣主产区温度在17-33摄氏度附近。新季灰枣进入生长关键期,较去年发芽时间提前半月左右。目前长势正常,枣农积极进行抹芽及病虫害防治工作。

数据来源:Reuters、rp5.ru、大地期货研究院

数据来源:Reuters、rp5.ru、大地期货研究院销区进入端午备货期

红枣进入消费淡季。随天气转暖,红枣入库稳步进行。

河北崔尔庄红枣交易市场货源供应充足,到货质量不一,价格区间小幅松动0.1-0.2元/公斤,参考B类12.7-13.3元/公斤,C类11.7-12.2元/公斤,D类11.1-11.4元/公斤。客商按需采购。

注:现货普遍对应情况:

超特=期货特级(A)

特级=期货一级(B)

一级=期货二级(C)

二级=期货三级(D)

数据来源:我的农产品网、大地期货研究院

数据来源:我的农产品网、大地期货研究院河南市场价格暂稳,端午节备货启动下游按需拿货为主,随天气转暖,未售货源基本入库,据反馈入库量较往年明显减少。特级(期货一级)13.3-14.5元/公斤,一级(期货二级)参考12-13元/公斤,二级(期货三级)11.3-11.6元/公斤。

广东市场周内平均日到货3.4车,环比上一周期+1.2车。到货质量两级分化,优质好货价格坚挺出货顺畅,一般货价格低,出货承压,区间价格小幅松动0.1元/公斤。

数据来源:我的农产品网、大地期货研究院

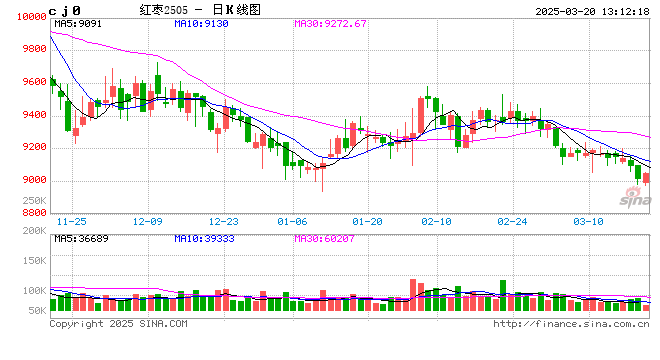

数据来源:我的农产品网、大地期货研究院红枣期货延续震荡

截至5月15日,主力合约CJ2409收盘12790,较前一周跌30元/吨,跌幅0.23%。持仓量58073手。

数据来源:郑商所,大地期货研究院

数据来源:郑商所,大地期货研究院期货月差

截至5月15日,5-7月差-255元/吨,较上一周走弱175元/吨;5-9月差-520元/吨,较上一周走弱200元/吨。7-9月差-265元/吨,较上一周走弱25元/吨。9-1月差-365元/吨,较上一周走弱10元/吨。

数据来源:郑商所,大地期货研究院

数据来源:郑商所,大地期货研究院期现基差走弱

截至5月15日,河北灰枣一级(期货二级)与红枣主力期价基差为-790元/吨,较上一周走弱170元/吨。河南灰枣一级(期货二级)与红枣主力期价基差为-590元/吨,较上一周走弱175元/吨。

注:郑商所规定,期货二级对基准交割品(期货一级)贴水1800元/吨。

数据来源:WIND,我的农产品网,大地期货研究院

数据来源:WIND,我的农产品网,大地期货研究院期货仓单/现货库存

据Mysteel农产品调研数据统计本周36家样本点物理库存6180吨,较上周减少185吨,环比减少2.91%,同比减少49.09%,从库存结构看货权相对集中,中小加工厂余货有限,入库积极性不高,自有货维系渠道客户,成交多集中在停车区到货。

截至5月15日,盘面有效仓单数量15018张,折75090吨(较上周-1960吨);仓单预报842张,折4210吨,仓单及有效预报数合计79300吨。

仓单里基准交割品期货一级(B单)的数量占比最大,为56%。其次为期货二级(C单)占比17%。

数据来源:WIND,我的农产品网,大地期货研究院

数据来源:WIND,我的农产品网,大地期货研究院蒋硕朋

从业资格证号:F0276044

投资咨询证号:Z0010279

联系人:程冰莹

从业资格证号:F03091865

责任编辑:张靖笛

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)