财联社(上海,编辑 潇湘)讯,美联储“Taper、加息、缩表”三步走的撤出刺激旅程,终于极大概率将在下月走到“最后一站”:美联储最新公布的3月会议记录显示,经过几个月的辩论,决策者就一项计划达成一致——即最早在5月开始实施缩减庞大资产负债表的计划。

会议纪要显示,美联储未来或将每月缩减最多600亿美元美国公债和350亿美元抵押贷款支持证券(MBS)持有量,并将在三个月或略长时间内逐步达到这一最大缩减规模。这将使投资组合缩减的速度远远快于上一次的缩表周期。

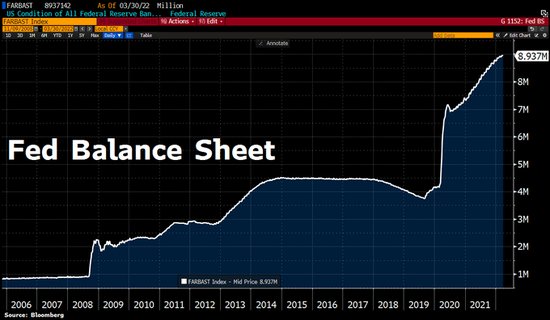

在新冠疫情大流行期间,由于美联储利用购买国债和抵押贷款支持证券来平稳市场运作,并扩大其降息举措的影响,美联储资产负债表的规模大约增加了一倍——目前已来到了将近9万亿美元。而随着美国通胀形势近来愈发呈现失控迹象,美联储“拧紧水龙头”已成大势所趋,缩表自然也已迫在眉睫。

值得一提的是,在美联储历史上,加息周期或许很常见,但缩表却并不常见。而对于金融市场而言,后者的杀伤力明显更大……

自20世纪以来,美联储共经历了7次缩表,分别是1920-1921年、1929-1931年、1947-1951年、1957-1965年、1978-1979年、2000-2001年和2017-2019年。缩表出现的频率显然要远低于加息,例如:20世纪70年代以后仅进行过两次缩表,而加息周期则出现了多达6次。

此外,在多数时候,缩表前后往往都有较为重大的政经事件发生,1930年的美欧贸易战,1960年的美元危机,1978年后的石油危机,2000年的科技互联网泡沫破裂,2018年的中美贸易摩擦,几乎都发生在美联储缩表周期中。

而眼下,美联储在俄乌冲突和后疫情时代背景下即将开启的本轮缩表周期,无论是规模还是速度,都将是空前的,这无疑更加需要投资者保持高度警惕!

回顾历史:上一次美联储缩表时经历了什么?

在展望下月大概率开启的缩表旅程之前,我们显然有必要先回顾一下上次美联储缩表时发生了什么?

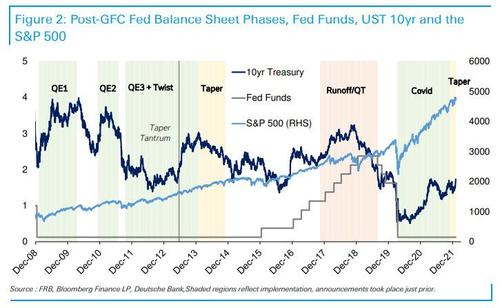

在2014年正式退出QE3之后,美联储在此后大约三年时间里将资产负债表基本保持在一个稳定的状态(美联储在2015年正式开始加息),直至2017年四季度才开始缩减其持有的债券,允许一些债券“流出”投资组合,而不在到期时重新投资本金,这个过程被称为“量化紧缩”(QT)。

相比于眼下,在上次美联储缩表政策推出时,美联储前期的准备工作和最终的缩表速度,无疑要更为长久也更为缓慢。

以下是当时美联储决策的“时间线”:

☆2017年4月,美联储首度释放缩表信号。当月公布的美联储3月纪要显示,大多数与会者认为在经济形势如期改善的情况下,2017年晚些时候缩表将是合适的;

☆2017年6月,美联储正式披露缩表方案。在当月的议息会议上,美联储宣布将初始每月缩减100亿美元资产(60亿美元国债+40亿美元MBS),并每三个月调整一次(增加100亿美元),直至达到每月缩减500亿美元资产(300亿美元国债+200亿美元MBS)的上限,但美联储当时没有公布具体缩表开始时间;

☆2017年7月,美联储开始向市场放出信号,暗示缩表很快到来;

☆2017年9月,美联储如期宣布缩表,10月正式启动,当时这一决定无论是时点、规模和方式都符合预期。

最终,美联储上轮缩表周期从2017年10月一直持续到了2019年9月,并在2018年秋季达到了每月缩表500亿美元的上限水平。

数据显示,2017年10月,美联储资产负债表总资产规模约4.45万亿美元,2019年9月份降至3.76万亿美元,缩减6900亿美元,缩减比例15.5%,占GDP的比例从2016年的23.8%降至了2019年的19.5%。

对比2017年:美联储本轮缩表周期的特殊之处

显然,如果我们把美联储即将启动的本轮缩表周期,与2017年时的情况进行对比,很容易得出许多一目了然的差异——无论是与加息间的间隔、缩表的速度、还是最终可能达到的规模,眼下的紧迫感都已远超当时:

①更为紧迫

尽管本轮缩表的倡议,在去年12月美联储议息会议纪要中就首次被提及,但从美联储3月正式加息,到5月潜在的缩表——加息与缩表间却几乎没有任何间隙,而在2017年,美联储是在2015年首次加息的两年后,才正式启动缩表大计的。

②更为迅速

美联储目前计划每月缩减最多600亿美元美国公债和350亿美元抵押贷款支持证券(MBS)持有量,并将在三个月或略长时间内逐步达到这一最大缩减规模。这一数字几乎是上一轮美联储进行QT时每月500亿美元的最高缩表速度的两倍,而当时美联储从开始缩表到达到每月上限经历的时间长达一年。

③规模更大

到今年年底或2023年初,美联储缩表的总规模就有望超过整个2017-2019年QT周期的总和。最终缩表的年化规模可能达到一年1.1万亿美元。不少经济学家预计,美联储官员的目标可能是在三年内实现约3万亿美元的总资产负债表收缩——相当于2020年3月疫情爆发后迄今放水规模的一大半。

④潜藏的B计划

尽管美联储官员们眼下属意的主要缩表方式仍非主动抛售债券,但美联储官员们还是讨论了在晚些时候积极出售MBS的计划。事实上,一些业内人士此前认为,如果对抗通胀的斗争不能快速成功,美联储官员可能会希望有一个 “B计划”,即冒险进入新的领域,通过出售MBS来提高住房抵押贷款利率,这可以压低住房价格,压缩家庭预算中用于其他支出的空间。

市场前瞻:缩表周期下各类资产吉凶如何?

通过上述对比,我们可以得出的初步结论是,美联储在2017年-2019年的缩表周期中,准备工作要显得更为充分,缩表速度也更为缓慢。

而当时整体的通胀经济环境,也要相对好于当前——美国GDP增速自2010年以后保持着基本稳定的状态,平均增速2%,2016年略有回落迹象,实际GDP为1.7%。通胀方面,美国CPI在2015年曾面临通缩风险,随后持续上行,但在2018年高峰时也并未超过3%,这与当前动辄近8%的高通胀率不可同日而语。

那么,当时的市场表现又如何呢?

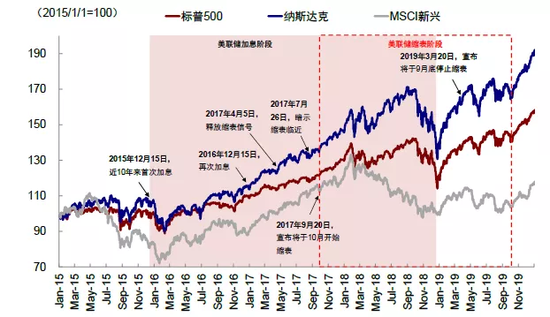

对于美股投资者而言,上一轮缩表周期中标普500指数的表现或许可以暂时给他们吃一颗定心丸。德意志银行分析师Jim Reid今年早些时候发布的报告显示,在2017-2018年底,缩表周期对整体美国股市几乎没有带来任何负面影响。

中金此前发布的研报也显示,从资产表现看,回顾2017年美联储从4月释放缩表信号到10月开始缩表的全过程,由于预期计入充分,缩表对资产价格冲击相对有限,反而更多受增长因素主导。2017年10月开始缩表后,2018年前三个季度美债利率上行,美股同样走高。市场之所以能持续走高,除了预期充分外,当时盈利基本面在2017年底通过的特朗普税改推动下也持续上行,抵御了货币收紧和利率抬升的压力。即便是长端利率上行也可能更多与增长向好有关。

当然,在整个缩表周期中,市场最终还是出现了波折——2018年四季度,就在单月缩表规模达到顶峰的同时,美股也出现阶段性见顶,并引发大规模抛售,当时鲍威尔评论说利率距离中性“还有很长的路要走”,这引发了更多的恐慌。

Reid指出,无论如何,QT和加息还是最终打断了股市的长牛。

而相比于美股,新兴市场和大宗商品在上轮缩表周期中受到的冲击则要更为明显。

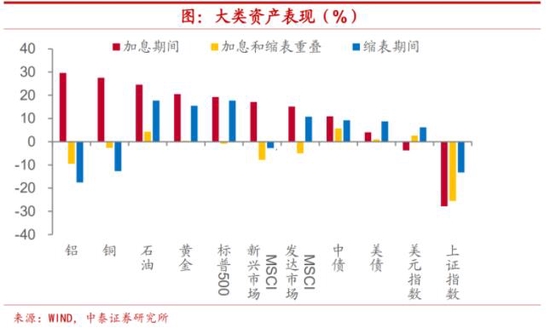

中泰证券年初的一份研报通过把上一轮货币政策收紧过程划分为加息期(时长约三年)、加息缩表重叠期(时长约14个月)和缩表期(时长约两年),分别计算了各类资产的收益表现。

中泰证券发现,缩表对于新兴市场的冲击可能比加息更大。在加息期间,铜、铝等工业金属价格涨幅靠前,MSCI新兴市场也有不错的表现,但随着缩表的开启,新兴市场需求占比更高的工业金属价格明显回落,MSCI新兴市场指数也有调整,而发达经济体需求占比更高的原油和MSCI发达经济体仍有较好表现。

上述上一轮缩表周期中各类资产的表现表明,即便在当时美联储已经通过“预期管理”事先消弭了部分市场风险,缩表的力度也势必比本轮周期小得多,但全球市场仍然无法完全忽视流动性收紧带来的风险。

至于这一回,对QE早已更为“上瘾”的全球市场,又是否能躲过美联储更大规模、更快速度缩表的“劫数”,人们或许也只能“自求多福”了——当然,眼下唯一的好消息是,在利率掉期市场上,一些人似乎已相信目前打算祭出“加息50基点+缩表”的美联储,也许过不了多久就会被经济衰退和市场动荡“吓得”再度降息。

这或许也将带来一个疑问:本轮最“迅猛”的缩表周期,会否也将成为最“短命”的周期呢?

责任编辑:李铁民

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)