来源:农产品期货网

一、美豆库存消费比下降,大豆供给压力减弱

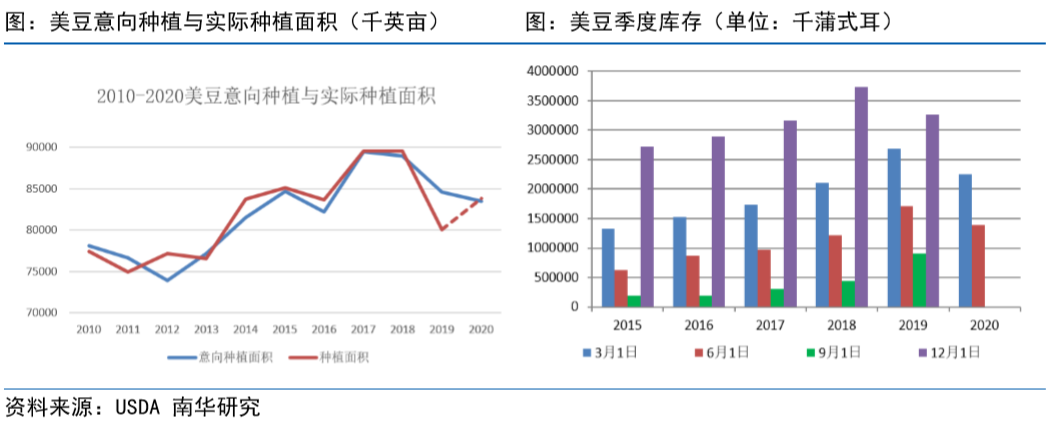

6月USDA报告数据显示,2019/20美国大豆产量高达35.52亿蒲,同比下降19.78%,这主要是去年春播期间天气因素影响,美豆种植面积下降,单产水平偏低所致。出口方面,受贸易摩擦以及新冠肺炎疫情的影响,USDA在月度报告中不断的下调出口数据,虽然当前第一阶段贸易协议的正常推进,但是在我国大量采购巴西大豆以及本年度所剩时间不多,预计旧作出口难有新亮点,未来对于旧作的调整可能主要来自于国内压榨方面的利好。

6月份数据显示2020/21年度美国大豆种植面积恢复性增加,单产也延续趋势性单产,初步预估美国大豆产量增加至41.25万蒲式耳,目前美豆的生长状况可观,且天气预测数据显示7-8月份北美天气条件良好,我们认为今年北美大概率是丰产年份。美豆新季供需平衡表中最大的亮点是出口方面,数据显示美豆出口数据上调至20.5亿蒲式耳,同比增加24.24%,即使在产量恢复性增加的前提下,美豆的库存消费比也下调至9.12%,整体来看,美豆的供给压力在逐渐的缓解,下半年需要关注的是美豆的单产变化,最终对产量的影响,以及美豆的出口销售节奏和数量能否如期实现上述的出口目标。

二、季度报告意外利多,仍需关注实际种植面积

美国当地6月30日正午,USDA发布了基于对约70,900名农户调查数据基础上的2020年度美国作物种植面积和季度库存两份权威报告。因为市场预期种植者会从种植玉米转向种植大豆,因此分析师平均预估的大豆种植面积将上调为8,471.6万英亩,预估区间为8,350-8,560万英亩,高于3月的意向种植面积。然而实际数据显示,美国大豆种植面积为8,382.5万英亩。

季度库存方面,分析师普遍预估的6月1日当季大豆库存数据为13.92亿蒲式耳,预估区间为12.75-14.9亿蒲,较上年创历史同期最高记录的17.83亿蒲减少约五分之一,但仍将为历史同期次高水平。

由于USDA两大报告均低于此前市场预期,报告数据意外利多刺激美豆价格直线拉升,但是值得我们注意,一是今年美豆种植面积较上年增长10%,29个州中有24个州的大豆种植面积都较上年有所增长或持平。二是农业部报告留有注释及还有223.9万亩玉米地待播和1210.1万亩大豆地待播。因此,针对美豆种植面积后期仍有修正,个人预计可能在7-8月份供需报告中或将继续上调。

三、天气整体状况良好,然存在阶段性炒作

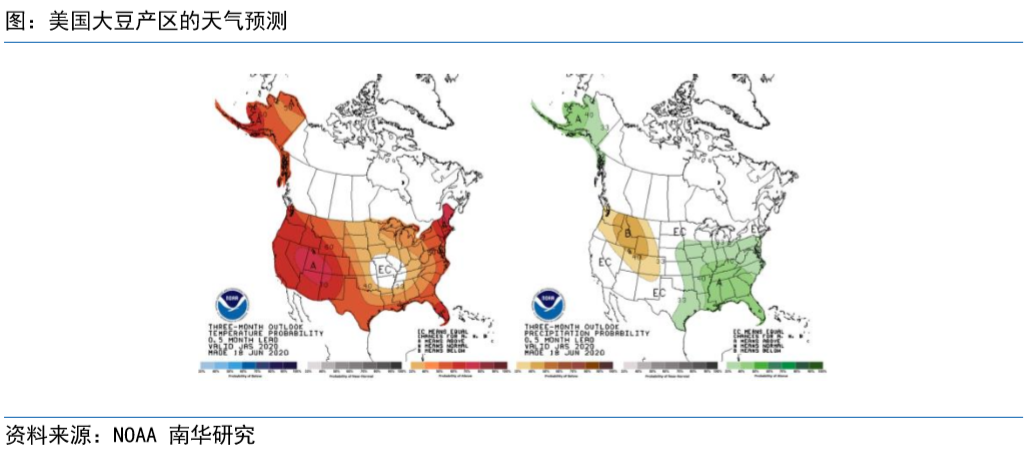

每年5-8月份是美国大豆种植和生长的最重要时期,期间市场较为关注的是美国大豆主产区的天气情况。今年美豆播种初期美国大豆产区的天气条件良好,使得大豆播种工作开展加快,目前播种工作逐渐接近尾声,截止6月28日,美国18个大豆主产州的大豆出苗率为95%,去年同期80%,过去五年均值91%,市场预期美新豆大概率丰产。

据美国气候预测中心CPC最新海温监测数据显示,从5月13日,赤道太平洋中部的Nino3及Nino3.4海域海表水温较正常偏离度已转负,其中Nino3区域已偏低0.1℃,为近4个月来的首次转负;Nino3.4海域已偏低0.3℃,为近8个月来的首次转负,不过海域水温已经持续偏高了25个月之久,后期能否转负仍需进一步关注。然而,对于今年秋冬季节是转为厄尔尼诺,还是转为拉尼娜,各大气象机构预测依然存在分歧——日本气象局:北半球秋季无厄尔尼诺或拉尼娜的几率为60%;美国气候预测中心CPC:厄尔尼诺中性持续到北半球夏季的可能性在65%,但持续到秋季的可能性已经下降到了45%-50%;中国气候中心:春季之后赤道中东太平洋海温将回到中性状态;德国波茨坦气候影响研究所:本年下半年再次发生厄尔尼诺的概率在80%,并发展为一个中等强度甚至高强度的厄尔尼诺事件波,并将于2020年底达到顶峰。

总体上来看,赤道太平洋水温已经持续下降了近2个月,且中部水温较正常偏离度已经转为负值,但作为此轮弱厄尔尼诺的主要推手,西部水温后期能否转负将是判断此次厄尔尼诺是否已经远去的关键。如果6月至8月份发生厄尔尼诺现象,则美国大豆和玉米产区降水往往偏多,对于大豆这样的亲水作物来讲,适量的降雨对其生长是有利的,但是出现阶段性的强降雨天气,如发生洪涝现象会影响大豆作物的生长及单产,最终影响大豆的产量。

同时,NOAA预测数据显示,未来3个月美国大豆主产区的大多数区域气温适宜,个别的州域会有高温的天气;降雨方面,目前数据显示爱荷华州、密苏里州、伊利诺伊州等大豆主要产区的降雨量充沛,对开花、发芽、灌浆期的大豆生长有利。但是近期天气预报显示,美国中西部地区的气温高于平均水平,而7月初的降雨量低于正常水平,可能会给大豆和玉米作物造成压力,并打压单产前景,天气炒作苗头刚刚开始,后期关注能否持续。

据统计近十年以来发生弱厄尔尼诺的年份共3次,分别是2004.7-2005.1、2006.8-2007.1、2018.9-2019.5,其中峰值月份对应的美豆单产分别为38.5蒲、39.6蒲、39.3蒲,从月度数据来看,当弱厄尔尼诺现象发生至峰值后,美豆单产月度同比会有所下降,但是从全年数据来看,弱厄尔尼诺现象年份美豆的单产水平均高于正常年份,同时高于趋势单产。基于目前数据显示夏季发生弱厄尔尼诺现象概率较大,我们预计美豆单产水平或将高于趋势单产。

四、南美大豆出口强劲,后续可供出口或有限

从年初开始至今,巴西货币雷亚尔持续贬值,从1月初的4.0384上涨至6月末的5.4661,涨幅达到35.35%。巴西农户利用雷亚尔汇率疲软的机会加快卖出大豆,巴西外贸部发布数据显示,2020年1至5月份巴西大豆出口量达到4900万吨,其中74%的大豆运往中国,比上年同期增长40%。

从巴西海关数据来看,截止5月末2019/20年度巴西大豆出口销售为7315.17万吨,同比增加21.58%。通过统计,近三年巴西大豆日历年度出口总量分别是8367.4万吨、1.0134亿吨和9179.6万吨,取三者平均值9227.1万吨来估算,6-12月份巴西大豆出口量约为1911.93万吨,月均出口约为477.98万吨左右,其中,按照巴西对华出口量占比65%保守估计,6-12月份巴西对华出口量约为1242.75万吨左右。由于上半年巴西农户提前销售大豆,上半年大豆出口强劲,对应的下半年巴西大豆出口量将同比下降,可供给市场的数量或有限。由于上半年巴西大豆出口销售量比较强劲挤占了美豆的出口份额,但是下半年巴西大豆出口节奏将延缓。

阿根廷主要以出口豆粕为主,大豆出口数据极少,USDA数据显示2019/20年度阿根廷大豆出口仅为800万吨,相比巴西和美国的体量较小,预计可供市场的数量有限。

五、贸易协议如期推进,然仍存在不确定性

2020年1月15日签署第一阶段贸易协议,就协议内容来看,2020年我国将采购365亿美元的美国农产品,以2017年为例——全年我国采购美国农产品金额共计240亿元,其中采购美豆总额为139.59亿元,占比约为58%,按照此比例估算,2020年我国将采购美豆金额共计211亿美元,按照当前美豆到港成本3250元/吨计算,预计对应美豆的采购量约为4500万吨左右。从达成第一阶段贸易协议以来,截止6月18日,美豆对华出口销售总量为304.2万吨,近期中国买家持续采购美豆,贸易协议内容仍在正常推进。

然而,两国的贸易走向仍存在较大的不确定性,令市场担心能否如期落实第一阶段的贸易协议。我们认为在后疫情的大环境下,第一阶段贸易协定的推进需要两国友好关系作为前提,且今年11月份美国总统将进入关键的大选期,预计或将加大美国农产品的出口以获得农户手中的选票支持。但是上半年我国采购了大量巴西大豆,且在贸易发生摩擦之前,以2016年和2017年为例,我国采购美豆总量分别为3365.7万吨、3285.2万吨,基于上述估算的4500万吨的进口量,远高于以往年份对美豆的需求,且在此前中国大量采购巴西大豆的前提下,预计2020年实现两国第一阶段贸易协议中对于美豆方面的采购目标较为困难,我们认为可能恢复到3400—3500万吨往年正常水平,若要完成4000万吨以上的采购目标则需要国内企业自身需求或压榨利润推动。

USDA数据显示,截止6月18日,2019/20市场年度美国大豆出口销售总量为3412万吨,同比略增0.06%,美国对华大豆销售总量(已经装船和尚未装船的销售量)为1577.5万吨,同比增加15%。整体来看,若完成美国农业部预估的4559万吨的目标,则9月份底前美豆出口销售量需达到1147万吨,月均出口量约为300万吨,从美豆历年出口销售对比图来看,6-9月份的出口量整体在100万吨水平附近,预计难以达到300万吨的超高水平。

六、行情展望

6月末USDA两大报告意外利多,刺激美豆期价大幅收涨,扭转此前低迷走势,未来行情能否延续仍需看美国天气和美豆出口两大因素。尽管目前天气预测显示今年美国天气状况整体良好,但是7-8月份是美豆关键生长期,大部分年份会有天气炒作,我们认为后期美豆价格也将注入天气升水。当前第一阶段协议仍在继续执行,但是关系也存在一定的不确定性,这也会对后期美豆价格走势产生影响,后期市场关注焦点将集中在美豆主产区天气以及美豆出口。总体上来看,我们认为美豆指数在800美分附近存在一定支撑,若后期美豆主产区出现天气问题,将继续推动美豆期价上行有望突破1000美分关口,如果配合中国较好采购美豆的话,则美豆价格会进一步上涨。但是,若美豆主产区天气风调雨顺,同时出口不及预期的情况下,美豆大概率还是会维持震荡偏弱格局。风险因素是新冠肺炎疫情二次爆发以及非洲猪瘟疫情是否会卷土重来,影响中国蛋白需求。(农产品期货网特约分析师赵伟峰、王艳茹,转载请注明来源)

责任编辑:陈修龙

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)