来源: 永安期货

近期铜国内去库速度非常快,一方面是需求表现非常好,自疫情中恢复后,下游的集中赶工及备库推动了铜库存的下降;另一方面,废铜的短缺加速了精铜的消费;此外由于原料的短缺,铜矿、粗铜等整体都处于偏紧的状态,冶炼厂在低利润下,产量难有进一步的释放。供应紧,需求旺,替代品少,共同推动了铜的快速去库。

但站在目前的时点上,我们看到了供应端趋于增长的迹象,以及需求端难以更进一步走强的状态。铜的去库速度有可能逐渐放缓,铜基本面最好的时间在逐渐过去。

一、 需求表现

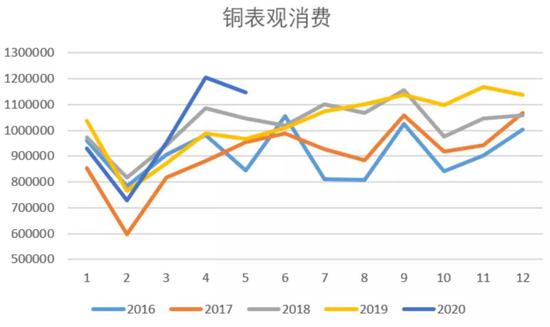

铜目前依然维持了非常高的表观消费。目前看到消费端表现最好的就是铜杆及电缆行业,铜管、板带等市场维持正常生产。铜杆行业表现的非常火爆,来自电力行业的需求带动了电缆行业的恢复,大型电缆厂普遍满产甚至超产,旺盛的需求带动了铜杆行业的订单。此外因为废铜的紧缺,精铜代替了废铜的使用,也是导致铜杆消费表现好的原因。前期各地铜杆铜杆加工费都出现了明显上涨。但调研下来,下游企业对远期订单仍然持偏谨慎的态度。第一是由于赶工的因素,在老订单逐渐消化完毕以后,新订单在逐渐降温。第二是2季度本身就是铜杆消费的旺季,时间上旺季在逐渐过去。第三是随着价格的反弹,原先的提前备库、囤货等做法,会越来越少。此外随着废铜的恢复,废铜杆对市场有部分冲击,精铜杆的消费有逐渐转淡的可能。

从终端来看,我们倾向于认为基建、房地产竣工等对铜的消费仍会维持较高的水平,而家电、汽车等行业则是在一个较差的现状中,逐渐恢复的过程。对于铜的总消费(包含精铜与废铜),我们认为仍能维持在较高的水平,不会有明显的下滑,但是上文提到的赶工、提前备库、废铜冲击等,将会挤占部分精铜的需求,从而带来精铜消费的回落。

二、 供应端

目前,国内冶炼厂面临原料偏紧以及利润微薄的压力,短期产量难有明显提升。

从矿的角度看,目前供应最大的问题仍在南美。秘鲁疫情仍不容乐观,原计划大型矿山在5月将开工提升至80%,目前看是不及预期的。再考虑到从开工到船运的时间,短期铜矿偏紧的局面仍会持续,但对6月中下旬后趋于放松的预期仍在。供需双方对远月加工费有分歧,现货铜矿TC接近50美元低位,冶炼厂对此加工费认可度偏低,整体成交仍偏清淡。预计在矿的问题逐渐解决后,矿加工费逐渐提升,7月后冶炼产量可能有较明显的提高。

秘鲁的问题仍待观察,尽管疫情反复,但当地政府有较强的重启经济的意愿,当地的物流已经恢复,港口发货需要排队,但总体也算正常。需要观察未来当地矿山的开工情况,是否复工顺利将对未来国内的冶炼产量造成较大影响。

铜前期内强外弱的格局持续,进口盈利的较长时间打开,从保税区搬入国内的铜已有明显的增加。预计短期这个现象会维持。值得注意的是,短期可进口的货源并没有特别充裕,保税区库存持续下降后,仓单货已很紧张,此外LME亚洲库存中,短期可动的货偏少,且目前的出库速度非常慢,预计一个月左右的时间里可增加的进口量在3-4万吨,相对于国内的去库速度来说,还不算非常夸张的量,但会明显缓解国内供应紧张的局面。

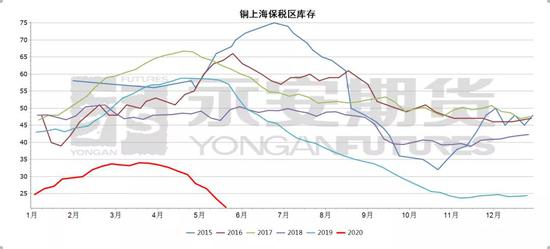

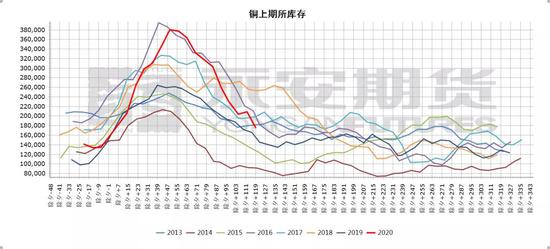

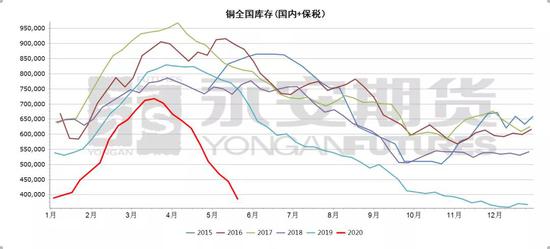

三、 库存变化

4,5月,全国(包含保税区)的月均去库量均在15万吨以上。在总需求环比变化不大,或者小幅下降的基础上,预计精铜产量难以提升,废铜的月均消费增加替代掉4-5万吨左右的精铜消费,清关量增长在5万吨/月左右的水平,按这样的测算,铜仍然会维持去库的状态,但是去库速度会逐渐放缓。

到下半年后,我们可能会看到供应开始明显增长,一方面是精铜产量恢复(矿正常、加工费回升),另一方面是废铜的进口方式改变(下半年不再实行批文制,而是以再生资源类进口),只要利润合适且没有物流的影响,可进口的资源仍然是充裕的。根据测算,精铜产量到年底的可提升空间预计在10万吨/月,废铜可能替代的消费增加在5万吨/月附近的水平,供应的增长会逐渐填补掉资源的缺口。需求考虑到目前囤货及赶工的现象,未来即使家电、汽车等终端好转,可能也很难带来需求的进一步提高。而海外经过几个月的疫情影响,及消费的断崖滑坡后,精铜的过剩是比较显著的。只要没有物流问题,未来可进口的精铜资源大概率不会缺。总体看,如果需求始终维持,下半年国内铜会逐渐走向偏平衡的状态。

四、 交易建议

从估值的角度看,铜供应端的利润偏低。矿、冶炼能维持基本的生产,但目前价格下,矿山难有明显扩产,且冶炼也不会主动提高开工。在目前非常好的国内需求表现,以及去库存的速度下,做空铜的性价比并不高。但站在目前的时点上,我们看到了供应端趋于增长的迹象,以及需求端难以更进一步走强的状态。铜的去库速度有可能逐渐放缓,铜基本面最好的时间在逐渐过去,单边做多同样会有较大的风险。

从套利的角度,月间看,近月的back结构合理,月间套利目前没有太大参与价值。内外套利建议以区间对待,目前还不会出现某个市场特别极端的情况。

由于有色几个品种目前节奏类似,我们倾向于根据去库速度的判断,去做有色间品种强弱的对冲。铜相对于其他品种,仍然维持较快的去库,我们认为在有色中仍然适合偏多头配置。

五、 风险及不确定性

最大的风险在于宏观,中美关系、海外疫情的控制是较大变量。微观上看,冶炼的恢复速度、消费可能的变化、以及进口的流入速度,都值得进一步观察。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈修龙

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)