原标题:【建投观察】人心蝗蝗,盘面走强

来源:CFC农产品研究

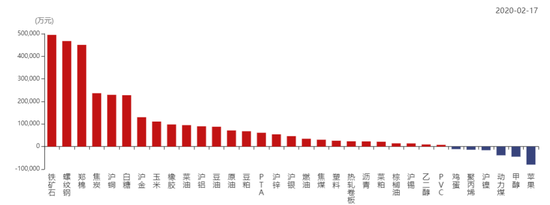

品种资金流向

图片来源:wind,中信建投期货

图片来源:wind,中信建投期货受印度蝗灾提振,市场做多农产品热情被引燃,今日农产品板块资金出现明显流入,棉花、白糖资金流入居前。

市场关注

★★中国央行开展1年期MLF操作2000亿元,操作利率3.15%,此前为3.25%。市场预期央行下调MLF利率为LPR利率下降打开空间,预计2月20日新一期LPR利率报价,1年期和5年期以上两个品种利率均下调10个bp,分别为4.05%和4.7%。

降息直接带动上证指数大涨2.28%,商品市场同样一片火热,农产品指数全线收涨,工业品午后涨幅扩大。这其中类似铁矿强焦炭弱的分化同样明显,看看青萌一号持仓一目了然。另一个广受投资者关注的则是近期肆虐非亚大陆的蝗虫了。平均每一平方公里的蝗群每天进食量与3.5万人相当,6-8个小时能吃光一个牧场。联合国粮农组织最新警告中称,如不进行阻止,这场灾祸将延续至六月,届时蝗虫数量将再增长500倍。

盘后观察

【鸡蛋】

现货市场周末出现一定程度上涨,当前库存仍然偏高,节后复工继续,但对消费刺激有限。北京主流2.61元/斤,较上周五上涨0.23元,上海2.43元/斤,稳定,山东济宁2.67元/斤,较上周五上涨0.51元。尽管现货价格在周末有明显的上涨迹象,但主要是由于产销不顺、市场到货等原因,预期整体反弹有限,未来将继续呈现低位震荡局面。

短期关注市场库存去化节奏,核心在于消费物流的顺畅;中期关注市场老鸡走向,淘汰节奏是否顺畅;长期关注鸡苗育雏情况,悲观预期之下,补栏意愿大幅降低。期货盘面近月反弹远月微涨,不过远月上方空间短时仍然受到当前疫情影响,长期仍然看多,短期谨防波动。近月关注成本支撑下的反弹,仍以逢高沽空为主。

【苹果】

受疫情影响,市场消费明显减弱,更为严重的是,物流限制使得原本就不长的出库时间遭到进一步压缩。随着时间的推进,苹果库存的压力将越来越大,留给库存去化的时间窗口也越来越小。部分产区报价已经开始松动,加之今年库存结构中,果农货占比较多,预期未来价格波动的程度将高于正常年份。

盘面有逐步形成向下趋势的势头,近月偏空形势突出,远月行情同样难有大的起色。面临高供给、稳消费的环境,贸易商的定价基准或出现进一步下降。

【豆粕】

今日连粕05合约小幅收高0.37%,报收于2681元/吨,沿海豆粕价格2660-3000元/吨一线,较上周五稳中涨10-20元/吨,其中天津3000,山东2900-3月3035,江苏2770-2790,东莞2660-2700,广西地区2700-2740。由于美豆反弹,进口大豆榨利走缩,且油厂豆粕低库存状态,油厂倾向于挺粕价,连粕维持震荡偏多运行,但考虑到巴西大豆上市在即,且该国豆进口榨利不错,民企采购意愿强,美豆出口竞争压力仍在,反弹需谨慎对待,不宜过度追高,M05关注2720压力位表现。

【油脂】

印度蝗灾引发对农产品供应的担忧,今日农产品板块普遍上涨。菜油一马当先,市场传言称湖南储备将新增3万吨菜油,江西2万吨,引发对菜油供应继续收紧的担忧,但仍有待官方进一步证实。此外,印度蝗灾蔓延至印度菜籽主产州,约占国内近一半产量,亦提振菜油市场情绪,预计菜油仍将表现偏强。

在豆油及棕榈油基本面未有好转的情况下,菜油的带动作用预计将变弱。因下游开工不足及物流运输不畅,上周豆油库存暴增,料将限制盘面反弹空间。截至2月14日,国内豆油商业库存102.76万吨,较上周大增13.07万吨,预计未来一周库存仍趋升,将令基差及盘面承压。短期在需求难有明显改善的情况下,预计豆棕油延续弱势概率较大,但豆棕油已较前期高位回落1000点,继续追空幅度有限。未来一两周豆油、棕榈油库存仍趋升,预计基差仍有回落空间,Y59及P59反套可持有,关注Y59在-180及P59在0附近的支撑。

【棉花】

在群众基础的支撑下,一点风吹草动就能够在情绪面上来一次涨停。浅谈蝗虫影响,虽然印巴两国棉花产量三分全球总产量,但目前正好是印度、巴基斯坦两国棉花收获季末期,对本年度产量无影响,而对于下一年度产量,则需关注未来几个月棉花种植情况和虫灾形势,这一次对于虫灾的炒作相当超前。回到当下基本面,复工的呼声逐渐高涨,但中小型棉纺业复工缓慢,需求启动仍需时日。此外,仍需关注疫情对经济的负面影响,长期来看可能抑制未来棉纺产业订单。短期建议观望,不建议追高。

【白糖】

今日农产品整体走高,白糖在虫灾的炒作下涨幅明显。虫灾逻辑和棉花一样,炒作相当超前,印度甘蔗的主要产区是在于深入腹地的北方邦、以及偏南部的马邦和卡邦,以目前虫害所在区域对当前榨季甘蔗没有直接影响,虽然虫害有外扩的风险,但随着后期逐渐收榨,对本榨季食糖产量影响有限。若虫害时间持续,可能影响下一年度甘蔗种植收获的情况。

今日期货走强可能带动现货放量成交,刺激淡季走货情况。而后期南方糖持续供应上量的影响下,现货压力逐渐体现,可能会有回调出现。不过,本榨季糖厂成本偏低,利润窗口持续,销售速度偏快,为后期挺价提供支持,走弱幅度可能不及往年。在外盘期货价格及升贴水不断走强的大背景下,我们对未来糖市仍看好。建议短期多单可止盈离场,逢低继续加仓多单。

【玉米】

受非洲蝗灾影响,农产品板块集体走强,玉米05合约偏强震荡涨8元收于1927元/吨。结合非洲蝗习性和我国地理位置、气候条件分析,此次蝗灾传入我国可能性较小,更多的是市场情绪的影响。本周国家政策粮陆续投放上市,缓解了年后因交通运输不畅导致的供应偏紧局面,玉米现货价格稳中有降,且联防联控机制发布的通知要明确指出加大玉米等储备粮投放。随着后期产区售粮活动的展开及政策量出库,玉米反弹空间有限。目前还有五成粮没上,下游终端又受打击,而疫情的拐点仍未出现,叠加副产品进口隐忧,后期短期重点关注疫情发展情况、基层购销和物流运输。操作上以观望为主,短线上激进投资者逢高试空,已建空单关注1905支撑。

【淀粉】

淀粉05合约跟随玉米偏强震荡,涨7元收于2265元/吨。上周淀粉行业开机率仅为34.81%,环比减少9.03个百分点,受物流不畅影响,淀粉企业库存持续累积,加之节前库存仍处较高位置,总量达98.53万吨。另外疫情对整体食品消费的利空,淀粉糖消费或受打压,淀粉供大于求格局短期难改。后期需重点关注开机与库存。短期继续跟随原粮走势,操作上以逢高做空思路为主。

注:本文有删节

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张瑶

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)