作者:美尔雅期货 化工分析师 赵婷

从2019年11月起乙二醇价格一路上行,中东局势促使原油风险溢价提高,乙二醇基于成本端推动而上涨,随着中东局势的缓和,乙二醇价格依旧一路上行,目前在冲击沙特遇袭时产生的高点,乙二醇港口库存处于低位,且港口处于去库的阶段。近期低库存仍对现货市场形成有力的支撑,到港量以及聚酯端的备货进程就显得尤为重要了。

1 乙二醇基本面分析

1、乙二醇进口依赖度较高

中国乙二醇产能、产量、进口贸易量、消费量均居全球首位;是全球最大的MEG消费国,约占全球总消费的57%。

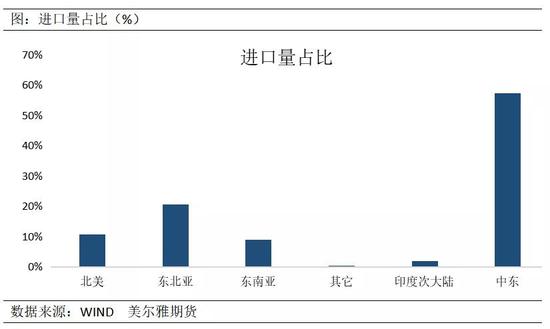

我国乙二醇进口依赖度高达60%左右,2018年总进口量980万吨,进口主要来自中东和周边地区;中东563万吨,占总进口的57%;亚洲311万吨,占总进口的32%;北美106万吨,占总进口的11%。沙特作为我国MEG进口货源的重要来源地,每个月进口量保持在30万吨上下,约占总进口量的40%-45%。

表:乙二醇进口来源地(万吨,%)

数据来源:卓创,美尔雅期货

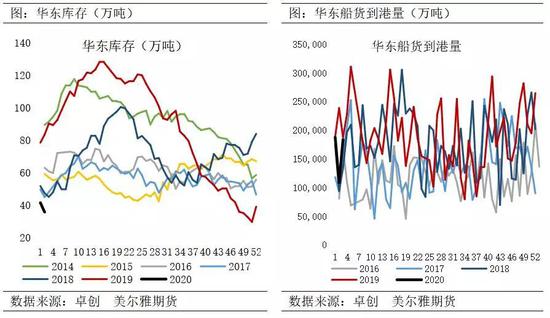

2、港口库存处于低位,库存由港口向聚酯工厂转移

截止2020年1月13日华东主港地区MEG港口库存43.3万吨,环比上期减少1.2万吨。目前港口库存处于低位,聚酯端处于年前备货阶段,库存由港口转移至聚酯工厂。

3、国产乙二醇增量明显,新装置投产较为顺利

国产乙二醇增量较为明显,主要是因为2018年煤制乙二醇的大量投产。EG现货价格维持5000以上,煤制EG工厂生产积极性较高,开工回升至历史高位,非煤制开工继续维持低位。关于新装置的情况,内蒙40万吨新装置开启后1月负荷逐步提升,恒力90万吨新装置亦已完成试车、1月中下旬附近预期开上游裂解,舟山90万吨新装置上游裂解已出乙烯合格品、其75万吨EG装置预期近期逐步试车开启。

2 聚酯进入季节性淡季

1、聚酯进入检修季,需求支撑减弱

下周累计约193万吨/年聚酯装置存在检修预期;但同时逸盛、翔鹭、华润以及仪征将陆续重启,重启产能约150万吨。需求端聚酯检修与重启并存,需求减弱趋势有所放缓,同时近期低库存仍对现货市场形成支撑,短期现货市场价格回落趋势不明显。

表:近期聚酯检修计划

数据来源:卓创 美尔雅期货

3 总 结

地缘冲突带来的利好压制了乙二醇供需格局转弱造成的偏空影响,但在中东局势趋于缓和后,外部利好支撑效果将逐步减弱,乙二醇市场关注点仍将回归基本面。

中长期来看乙二醇的港口库存转移至聚酯端,形成聚酯的原料库存,这部分库存并没有生产出产成品。叠加国内乙二醇供应增量较为明显,且聚酯端迎来季节性淡季,乙二醇供需格局转弱趋于明确,预期社会库存1月份开始累库。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈修龙

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)