卓创资讯PE高级市场分析师 李雪菡

[导语] 年底石化停车检修装置增加,叠加部分企业降负荷生产,整体供应缩紧,石化挺价意向明显,市场价格先跌后涨。叠加原油成本面及经济面多重利好支撑下,2024年年初有望迎来“开门红”

回顾:年底供应缩紧 12月市场先跌后涨

12月国内PE市场整体先跌后涨,价格重心继续下移。季节性淡季背景下终端需求未有明显改善,工厂新增订单跟进有限,采购积极性不高,随用随拿为主。月中下旬,受红海航运危机以及个别石化企业计划外停车影响,市场参与者信心有所提振,现货价格随行震荡小涨,工厂坚持刚需采购,对上涨行情支撑力度有限,价格窄幅走高。截至12月27日,LLDPE月均价8172元/吨,环比跌0.66%,同比跌2.61%。LDPE月均价8923元/吨,环比跌1.33%,同比跌1.51%。HDPE各品种价格不同程度走软,变动幅度在57-263元/吨不等。

图1 2023年12月份国内PE价格月均价预测

数据来源:卓创资讯

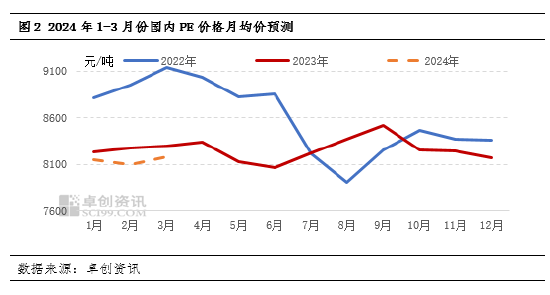

数据来源:卓创资讯预测:2024年初延续涨势 中旬后存跌价可能

综合预判:1月份卓创资讯预计国内PE市场价格先涨后跌,其中LLDPE主流价格在8050-8350元/吨。原油价格方面有望低位企稳,并且适度反弹上涨进行前期下跌的修正,成本端依然存在支撑。基本面来看,1月中国齐鲁石化老全密度装置、海国龙油、沈阳化工LLDPE装置继续停车,影响主要地区为华北地区LLDPE货源供应,其他区域货源供给预计平稳。进口方面,未来三个月进口量或有所下降,未来进口货源整体供应压力逐渐下降。需求方面,2024年1-3月来看,农膜行业中,棚膜需求或进入淡季,地膜需求逐步跟进,整体开工或由下降逐步转为上升,鉴于春节长假影响,工厂多提前备货,但整体采购谨慎,对聚乙烯市场行情的支撑有限。综上所述,预计2024年1月份国内LLDPE市场先涨后跌,价格重心小幅下移,需密切关注终端需求情况;2月-3月份随着节后需求逐步启动,但考虑春节长假累库情况,整体LLDPE行情或先跌后涨态势。其中华东市场LLDPE薄膜料预计2024年1月份均价在8150元/吨,2月均价在8100元/吨,3月均价在8180元/吨。

LDPE方面,新增燕山石化部分LDPE装置停车小修,LDPE检修环比有所减少,国产货源供应相对充足。进口方面,进口货源到港预期有所缩量,1月份LDPE供应相对稳定。下游工厂开工率降低,采购积极性转弱,难以对原材料有效支撑。因此预测1月份高压市场供应维稳,加之LDPE需求端转淡,价格重心或小幅下移。

HDPE方面,检修损失量较前期有所增加,主要受到齐鲁石化/燕山石化/茂名石化低压装置停车大修。导致华北地区和华南地区货源受到影响,总体而言,国产HDPE货源供应预计将局部区域出现减少。但随着进入下游需求淡季,下游工厂开工率将继续下降,预计市场价格弱势震荡。

责任编辑:李铁民

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)