2024.7.17

1

债市焦点

1

7月8日,央行公告将于午后视情况临时开展正回购或逆回购,操作利率分别为7天期逆回购操作利率减点20bp和加点50bp。当日10年国开活跃券收益率上行 1.9BP。

2

7月12日,隔夜美国CPI 低于预期,国内出口数据较强、进口数据较弱,金融数据基本符合预期,债市利率小幅下行。当日10年国开活跃券收益率下行0.7BP。

2

债市走势回顾

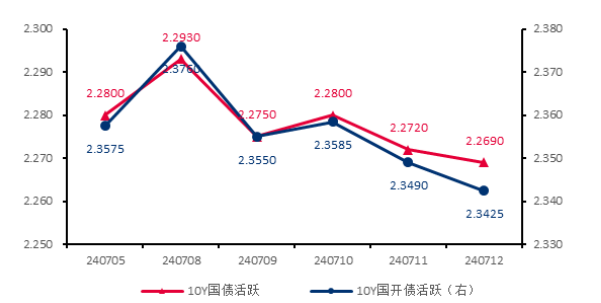

上周长债利率先上后下,10Y 国债活跃券收益率下行1.1BP至2.27%,10Y国开活跃券收益率下行1.5BP至2.34%。周一央行创设临时正逆回购工具,债市情绪明显走弱;但之后由于央行并未开展正回购操作,恐慌情绪逐步消退,债市再度走强,长端利率沿着原有逻辑震荡下行。DR007 运行区间1.80-1.82%,R001运行区间1.70-1.80%。

✦

图:10Y现券收益率走势

单位:% 数据来源:wind,截至2024.7.12

单位:% 数据来源:wind,截至2024.7.123

债市策略

基本面方面

二季度实际GDP 同比增长4.7%,经济整体波浪式运行,依旧呈现供给强于需求的特征,企业内卷的背景下价格信号仍有待强化。具体来看,6月制造业维持在较高增速水平,设备更新政策有持续拉动;基建投资内部分化依旧明显,电力、水利等公用事业类投资继续走强,而道路等传统项目投资依然在负增长;地产持续萎靡,库存压力较大,去化月数还在不断创出历史新高水平。社零表现弱于预期,汽车等大宗消费持续疲软反映需求不足的矛盾依旧存在。

流动性方面

3个月以内票据利率小幅上行,可跨年的6个月票据利率继续下行,大行持续净买入票据;1年期 AAA存单收益率持平于1.95%,未来两周到期压力先降后升,发行利率基本持平。总体来看,资金面维持宽松且稳定的状态,银行体系资金供给能力进一步提升,其中大行每日净融出规模升至3.6万亿,中小行资金融出略有回落,同时非银资金供给也有所下降。政府债券发行节奏方面,本周净缴款规模升至 1778 亿元,对资金面影响相对可控。

曲线结构方面

1年短端收益率位于历史5-10%分位附近,而10年长端收益率位于历史 0.5%分位附近,收益率曲线略有走平。其中,国债10-1年利差位于历史61%分位(前值 64%),国开10-1年利差位于历史 26%分位(前值 29%),国债30-10年利差位于历史1.9%分位(前值2.1%)。

4

后市展望

●利率债方面

短期内债市很难摆脱震荡行情。一方面,基本面弱复苏+“资产荒”延续,机构欠配力量较强;另一方面,央行频繁喊话,试图引导长期利率回归“合理区间”。随着10 年国债收益率接近前低水平,建议采取偏防守的策略。

●信用债方面

城投债建议关注具备新增能力的新发债主体,该类主体可作为地方新增融资的窗口之一,且未来或将持续发债,具备一定的收益挖掘机会及放量可能。展望后续,若化债政策力度延续,在供给端仍收缩的情况下,高估值城投债或有进一步下行空间。长期来看,仍需警惕基本面分化、化债政策变化等带来的定价波动。

✦

风险提示:基金有风险,投资需谨慎。以上数据来源Wind,海通证券。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)