01

债市观点

Bond market review

刘琦

投资要点:

短期内债市或仍将围绕资金面、监管风向定价,维持窄幅震荡,等待新的指引。基本面方面,当前经济在结构性好转;外需方面韧性好于预期,在海外库存周期见底逻辑的支撑下,出口有望保持正增长;内需方面,5月PMI显示受基数以及有效需求不足等影响,制造业景气水平有所回落;非制造业继续保持扩张。政策面,房地产持续调整优化购房政策,相继推出多项政策,市场需求如何尚待观察。监管层面,央行对于长端收益率合理区间的高度关注也在制约收益率的下行空间。整体看,当前债市交投情绪仍偏谨慎;中短端资产在理财、短债基金等配置需求支撑下,走势偏强。

一、 市场行情回顾

1. 资金面

本周(6月3日至6月7日)公开市场净回笼6040亿元,7天逆回购投放100亿元,到期6140亿元。下周(6月11日到6月14日)资金面影响因素方面,政府债净融资2508亿元;同业存单到期规模7313亿元;逆回购到期100亿元。

本周资金面边际转松。DR001、DR007、DR014分别为1.73%、1.77%、1.82%,较上周分别变动-8.71bp、-9.57bp、-6.22bp。具体来说,本周DR007运行在1.77-1.81%的区间。回购交易方面,本周银行间质押式回购日均量为6.47万亿元,较上周增加1.10万亿元,其中隔夜回购成交占比87.70%。

2. 债券利率

本周资金面转松,收益率曲线呈现牛陡。周一,消息面平静,A股走势较弱,债市情绪回暖;截至收盘,10年期国债活跃券240004收益率下行0.70bp报2.3090%,30年期国债活跃券230023收益率下行1.30bp报2.5530%。周二,资金面宽松,现券窄幅震荡;截至收盘,10年期国债活跃券240004收益率下行0.15bp报2.3075%,30年期国债活跃券230023收益率下行0.30bp报2.5500%。周三,资金面维持宽松,债市情绪偏暖,现券震荡走强;截至收盘,10年期国债活跃券240004收益率下行0.20bp报2.3055%,30年期国债活跃券230023收益率下行0.30bp报2.5470%。周四,现券窄幅震荡,短券表现稍强;10年期国债活跃券240004收益率收平在2.3055%,30年期国债活跃券230023收益率下行0.25bp报2.5445%。周五,进出口贸易数据表现较好但对债市影响有限,现券继续横盘;截至收盘,10年期国债活跃券240004收益率上行0.15bp报2.3070%,30年期国债活跃券230023收益率下行0.45bp报2.5400%。全周来看,10年国债活跃券240004收益率累计下行0.90bp,30年期国债活跃券230023收益率累计下行2.60bp。

二、 未来市场展望

本周资金面边际转松,中短端利率债走强。期限利差方面,国债10-1利差走扩3bp至68bp,国开10-1利差走扩2bp至60bp,曲线走陡。

行情方面,预计短期内债市仍将维持窄幅震荡。从基本面来看,5月官方制造业PMI为49.5,前值50.4;5月非制造业商务活动指数为51.1,上月为51.2,非制造业继续保持扩张,数据上看受基数以及有效需求不足等影响,制造业景气水平有所回落;非制造业继续保持扩张。外贸方面,5月进出口数据同比均为正增长,其中出口数据表现好于预期;5月出口(以人民币计价)同比增11.2%,前值增5.1%;进口增5.2%,前值增12.2%;贸易顺差5864亿元,前值5134.5亿元。政策面,房地产持续调整优化购房政策,相继推出多项政策,市场需求如何尚待观察。供需面,特别国债陆续发行,供给节奏平缓,债市此前最大干扰项去除,但随地产政策持续加磅,宽信用担忧造成短期扰动;此外,央行对于长端收益率合理区间的表述也在制约收益率的下行空间。整体看,当前债市交投情绪仍偏谨慎;中短端资产在理财、债基、存款等支撑下,走势偏强。

三、 卖方观点汇总

华泰固收 6月3日

下半年新旧动能转换依然是最大背景,资产荒的本质还未改变,供求、估值或不及上半年,债市尚未看到趋势性变化。短期“不与央行作对”,叠加供给扰动等因素,或更注重赔率。中期观察政策效果,美联储降息等如果打开货币政策空间,再次期待小机会。债市呈现出品种利率化、机构工具化、定价锚失灵等特征。短端制约在于DR,长端制约在央行态度,但配置压力仍大,上下空间都有限,扰动不少。策略上品种选择+票息+适度杠杆占优,在利率慢涨、快跌中把握长端交易机会,继续挖掘转债个券,信用下沉性价比弱。收益率波幅小且频繁情况下,应对与耐心或重于判断,重现2016年底的概率较低。

平安固收 6月10日

胜率在,赔率释放节奏不确定,轮动寻找价值洼地。基本面波动偏小,市场体感取决于货币与财政发力的节奏。预计8月以前资产荒逐步缓解,8月以后广义财政杠杆率下行带动市场重回资产荒,债市仍处于有利环境中。行情能否延续观察年底地产修复幅度及持续性。6月初7天逆回购价格下行突破1.8%,预示着短期降息概率在上升,降准时点可观察OMO余额回归万亿以上时段。政策对超长端扰动更大,预计下半年10Y国债震荡区间为2.20%-2.35%,30Y国债区间为2.50%-2.65%。1-5年利率债当前已至少计入1次降息,性价比一般,跨半年节点渐进推荐关注CD配置价值。信用债胜率仍在,赔率相对有限,建议跟随季节性和理财动向寻找机会。产业债供给期限快速拉长,建议在高等级流动性改善品种中增配仓位。

兴业固收 6月9日

从债市面临的风险而言,供给压力的担忧阶段性被证伪,短期内汇率对债市的扰动可能有限,基本面改善及房地产政策的效果有待进一步的观察和验证,债市面临的利空整体有限。“理财回表”只是时点扰动,对资金面和债券配置需求的实质影响有限。“存款搬家”的逻辑之下,非银机构旺盛的配债需求和资产荒的格局将会持续。整体来看,当前债市仍处于利多环境中。

注:

1、 华泰固收观点取自《华泰证券固收中期策略:2024年中期债市展望,平淡中待波澜》;

2、 平安固收观点取自《平安证券24年下半年宏观利率报告:轮动寻找价值洼地》;

3、 兴证固收观点取自《信用债行情延续,中长端表现更优》。

03

信用债

Debenture bonds

杨钧童

本周(6月3日至6月9日,下同),信用债发行量与净融资额环比增加,成交量小幅增加,收益率全面下行。

一、 一级市场:发行量与净融资额环比增加

Primary market

一级发行情况

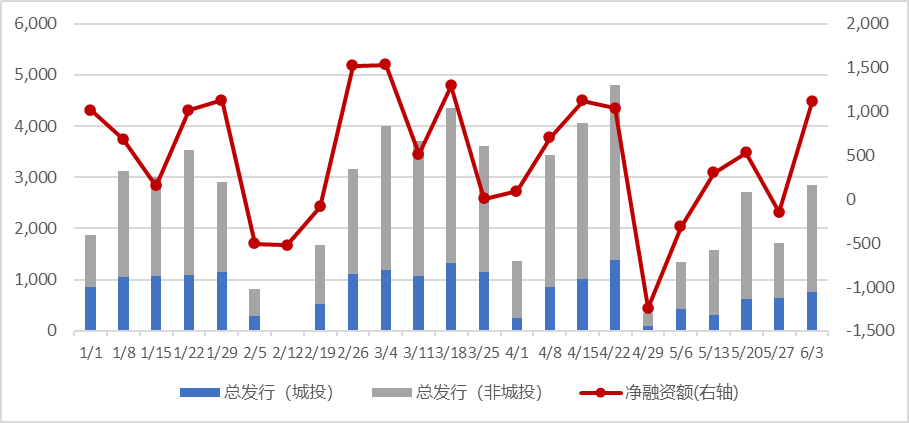

本周,企业债、公司债、短融、中票和定向工具合计发行约2857.62亿元,环比增加1148.99亿元;净融资额约1109.82亿元,环比增加1256.2亿元。其中,城投债(Wind 口径)发行756.82亿元,净融资额约15.05亿元;产业债发行2100.8,净融资额约1094.77亿元。

分主体评级看:AAA、AA+、AA及以下信用债发行规模分别为1984.4亿元、647.48亿元、223.08亿元;净融资规模分别为883.34亿元、254.98亿元、-26.86亿元。

图:年初以来信用债发行与净融资情况(亿元)

图:年初以来信用债发行与净融资情况(亿元) 图:本周信用债发行情况(亿元)

图:本周信用债发行情况(亿元) 图:不同主体评级信用债发行情况(亿元)

图:不同主体评级信用债发行情况(亿元)推迟或取消发行

本周共3只信用债取消发行,计划发行规模合计28.05亿元,均为Wind口径城投债。

2.二级市场:成交量小幅增加,收益率全面下行

secondary market

成交情况

本周信用债成交量小幅增加,企业债、公司债、中票、短融和定向工具总成交额8196亿元,环比增加28亿元。

图:今年以来周度成交额(亿元)来源:Wind、南华基金

图:今年以来周度成交额(亿元)来源:Wind、南华基金成交收益率及变动

本周,信用债收益率全面下行,中长端下行幅度大于短端。6月7日,AAA主体1年期、3年期、5年期产业债收益率分别为2.04%、2.18%、2.34%,较5月31日分别变化-3.44BP、-5.89BP、-3.97BP;AA+主体1年期、3年期、5年期产业债收益率分别为2.14%、2.28%、2.44%,较5月31日分别变化-3.43BP、-5.89BP、-3.97BP。城投债方面,6月7日,AAA主体1年期、3年期、5年期城投债收益率分别为2.04%、2.19%、2.34%,较5月31日分别变化-2.52BP、-6.54BP、-6.5BP;AA+主体1年期、3年期、5年期城投债收益率分别为2.09%、2.24%、2.4%,较5月31日分别变化-2.52BP、-6.55BP、-6.5BP。

图:信用债成交收益(6月7日)

图:信用债成交收益(6月7日)3.评级负面

Negative rating

本周无主体评级下调。

4.热点事件

economic fundamentals

1、多家中小银行继续下调存款利率。据中国证券报,广西、广东等地中小银行下调了活期存款或定期存款利率。此番调整后,3%以上的三年期、五年期定存利率已较为罕见,但相较于国有行、股份行,中小银行的存款利率仍具有一定优势。

2、两部门再次发文优化完善城市协调机制。金融监管总局、住建部已联合印发《关于进一步发挥城市房地产融资协调机制作用 满足房地产项目合理融资需求的通知》,为优化完善城市协调机制提出了多项可操作、可落地的工作举措,致力于加强项目推送效率和质量,更加精准支持房地产项目合理融资需求,促进房地产市场平稳健康发展。

数据来源:wind

1. 本文所采用的数据均来自合法、合规渠道,分析逻辑基于作者的职业理解, 通过合理判断得出结论,研究过程及结论不受任何第三方的授意、影响,特此声明。

2. 本文信息均来源于已公开的资料, 南华基金对这些信息的准确性及完整性不作任何保证。

3. 在任何情况下,文中的信息或所表达的意见并不构成所述基金的购买行为。

风险提示:本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。南华基金管理有限公司(“本公司”)尽力为投资者提供全面完整、真实准确、及时有效的资讯信息。本材料并非法律文件,所提供信息仅供参考,本公司不对其准确性或完整性提供直接或隐含的声明或保证。本材料不构成任何投资建议,投资者在投资前请参阅本公司在中国证监会指定信息披露媒体发布的正式公告和有关信息并根据自身风险承受能力独立做出投资决策。本公司及其雇员、代理人对使用本材料及其内容所引发的任何直接或间接损失不承担任何责任。基金过往业绩不预示其未来表现,基金管理人管理的其他产品业绩并不构成基金业绩表现的保证。基金有风险,投资需谨慎。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)