► 价值风格走强,“老指数”焕发新活力

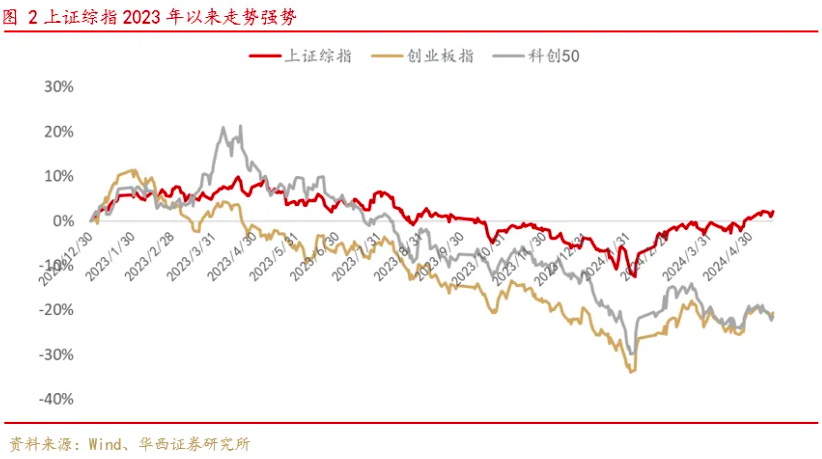

2023年以来至今,市场风格出现了积极变化,大盘价值风格显著跑赢成长风格。2023/1/3至2024/5/17,上证综指上涨2.10%,而其他主要宽基指数同期均出现下跌。

► 上证综指“中字头”占比高、股息回报丰厚

截至今年4月末,各主要宽基指数中上证综指是唯一一只央企公司权重占比超过40%的指数。2023年上证综指加权股息率达到2.64%,仅次于上证50指数,显著高于沪深300指数等其他主要宽基指数。

► 上证综指综合评价排名居首、超越沪深300

我们根据2023年以来的收益率、央企权重、股息率、估值、最大回撤特征,对主要宽基指数综合评价打分。上证综指得分高居榜首,超越沪深300指数,在当前价值占优市场风格下投资价值最高。

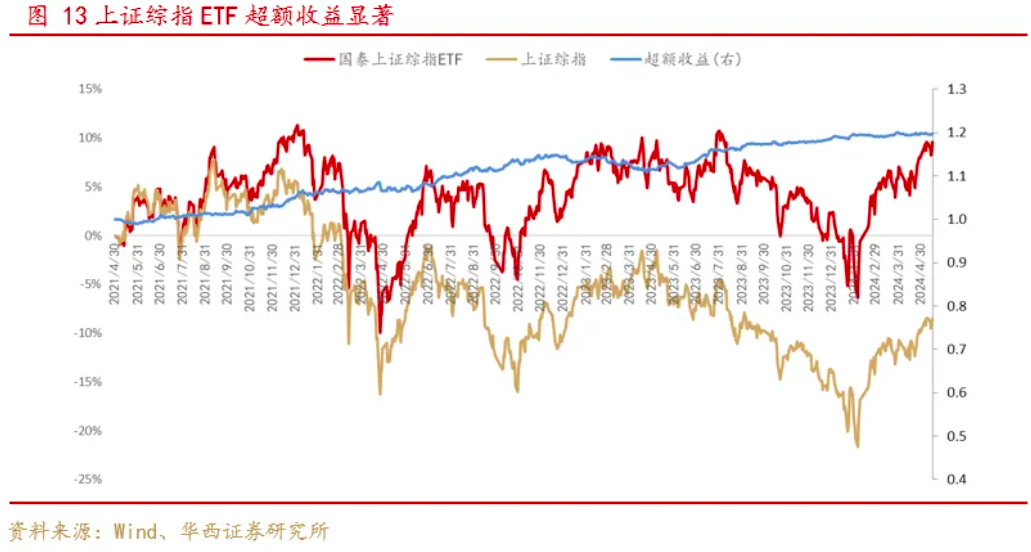

►上证综指ETF收益超越基准,更远超沪深300

近3年(2021/5/1至2024/5/17),上证综指ETF累计涨幅9.58%,对跟踪标的的超额收益为18.08%,对沪深300的超额收益高达37.79%,超额收益十分显著。

►上证综指ETF降费增利

2024年5月10日起,上证综指ETF及其联接基金的年管理费率由0.50%调低至0.15%,年托管费率由0.10%调低至0.05%。上证综指ETF成为全市场费率最低的大盘价值风格投资工具之一,也是目前费率最低的跟踪上证综指的指数型基金。

价值风格走强,

“老指数”焕发新活力

上证综指(指数代码:000001)历史悠久,指数于1991年7月15日发布,基日为1990年12月19日,基点为100点。从指数基日至2024/5/17,上证综指年化收益为10.87%。

上证综指选择在上海证券交易所上市的全部股票和存托凭证(ST和*ST除外)作为指数样本。上证综指的样本随新股上市而不定期调整,上市以来日均总市值排名在沪市前10位的证券于上市满三个月后计入指数;其他证券于上市满一年后计入指数。

上证综指最新样本股数量为2195只。

上证综指以大市值、低估值、高股息为主要特征。在行业分布上,银行、食品饮料、非银金融、石油石化、煤炭等成熟型行业占比较高,权重占比超过40%;同时电子、医药生物、电力设备等新兴产业也占有一定比例,权重达到20%。

上证综指中贵州茅台、中国石油、工商银行位列权重前三,权重分别为4.51%、3.51%、3.09%,前10大权重股权重合计为22.93%。

上证综指权重股以央企为主,前10大权重股中央企股票数量达到9只。

2023年以来至今,受无风险利率下行以及资产荒带来的高分红品种需求上升等因素影响,市场风格出现了积极变化,大盘价值风格显著跑赢成长风格,成为市场主流投资风格,上证综指充分受益,走势强势,表现远超创业板指、科创50等成长风格指数。

中特估主题的催化也对市场风格转变产生了积极影响,在多重利好因素刺激下,上证综指跑赢了全部主要宽基指数。2023/1/3至2024/5/17,上证综指上涨2.10%,而其他主要宽基指数同期均出现下跌。

上证综指“中字头”

央企公司占比更高

大型央企多选择上海证券交易所做为上市地,因此上证综指有着较高的央企含量,“中字头”央企公司占比高成为上证综指的一大特色。

截至2024年4月末,在各主要宽基指数中,上证综指的央企权重占比最高,是唯一一只央企公司权重占比超过40%的指数,最新央企权重为40.23%。

2023年以来,央企股票整体涨幅大幅跑赢非央企股票,这也成为推动上证综指上涨的重要因素。2023/1/3-2024/5/17,上证综指中央企与非央企成份股的加权涨幅分别为33.66%和13.40%,央企成份股的表现明显占优。

4月12日国务院印发新“国九条”,提出强化上市公司现金分红监管。对多年未分红或分红比例偏低的公司,限制大股东减持、实施风险警示。加大对分红优质公司的激励力度,多措并举推动提高股息率。增强分红稳定性、持续性和可预期性,推动一年多次分红、预分红、春节前分红。这一系列举措有助于引导提高市场对于高股息、央企类资产的关注,提升价值风格资产的吸引力。

高分红派息和高央企占比均是上证综指的优势与特色。并且相对于沪深300,上证综指的央企占比、股息率也均有明显优势。这在最近3年以来(2021/5/6-2024/5/17)上证综指的走势上已经有明显体现,期间上证综指对沪深300的超额收益达到19.72%。上证综指有望持续强势表现,或成为沪深300的优质替代投资标的。

上证综指股息回报丰厚

央企上市公司盈利能力强,注重股东回报,因此作为以“中字头”为重要特征的指数,上证综指也自然拥有了更高的股息回报水平。

同时由于上证综指采用总市值加权,因此与其他采用自由流通市值加权的指数相比,大型央企在指数中的影响更为明显,央企的分红行为对指数持有人的收益增厚作用也更为突出。

在各主要指数中,2023年上证综指加权股息率达到2.64%,仅次于上证50指数,显著高于沪深300指数,更明显高于其他主要宽基指数。

在上证综指内部,2023年央企成份股加权股息率达到3.57%,而非央企成份股加权股息率为2.02%,央企上市公司展现出更高的股东回报能力。

上证综指低估值优势明显

与各主要宽基指数相比,上证综指的估值处于偏低水平,截至2024/5/17,上证综指加权市盈率为13.47倍,仅略高于上证50指数,而低于沪深300等其他主要宽基指数。

剔除亏损股票后,上证综指成份股PE中位数为28.06倍,其中市盈率低于20倍的股票数量为548只,市盈率低于30的股票数量为910只。

上证综指回撤幅度更小

2023年以来市场出现较大波动,部分指数有明显回撤,但上证综指抗风险能力强,回撤幅度更小。

2023年至今,在各主要宽基指数中,上证综指的最大回撤幅度最低,为-20.41%,同期中证1000、创业板指等指数最大回撤幅度则接近或超过-40%,上证综指的抗风险能力明显更优。

上证综指的最大回撤持续天数也少于其他宽基指数。

上证综指综合评价排名居首、

超越沪深300

我们根据2023年以来的收益率、央企权重、股息率、估值、最大回撤各项特征,对各主要宽基指数进行打分,以评估在当前价值占优市场风格下的指数投资价值。

下图中的特征得分越高,表示指数的此项特征评价越优秀,综合得分结果显示,上证综指在各项评价指标上均有优异表现,综合得分结果在各主要宽基指数中排名居首,得分超越沪深300、上证50等典型价值风格指数,投资价值最高。

从细分指标看,上证综指综合得分最高,其中在收益率、央企占比、回撤幅度三项指标上排名居首;在股息率、估值两项指标上仅次于上证50指数,排名次席。

上证综指ETF对上证综指、

沪深300均有显著超额

上证综指是契合当前市场风格的优选投资标的,但由于成份股数量较多,投资者自行跟踪投资有难度,相比之下ETF产品是最佳选择。

上证综指ETF(基金代码:510760)成立于2020年8月21日,上市日期为2020年9月9日。上证综指ETF由梁杏女士、吴中昊先生共同担任基金经理,基金管理人为国泰基金管理有限公司。国泰基金管理有限公司成立于1998年3月,是国内首批规范成立的基金管理公司之一,公司控股股东为中国建银投资有限责任公司,国有控股比例达70%。

上证综指ETF投资于上证综指成份股和备选成份股的资产比例不低于非现金基金资产的 80%且不低于基金资产净值的 90%,密切跟踪上证综指。上证综指ETF最新规模17.74亿元,今年以来日均成交额1.28亿元,具有良好的流动性。

上证综指ETF主要采用最优化抽样复制标的指数。最优化抽样依托量化投资平台,利用长期稳定的风险模型,使用“跟踪误差最小化”的最优化方式创建目标组合。从实际投资效果看,上证综指ETF业绩表现优异,相对于上证综指取得了显著的超额收益。

为了剔除建仓期的影响,我们考察最近3年的基金表现。2021/5/1至2024/5/17,上证综指ETF累计涨幅9.58%,同期上证综指下跌8.50%,上证综指ETF对上证综指的累计超额收益达到18.08%,超额收益十分显著,超额收益的走势也十分稳定。

上证综指ETF对沪深300指数也有显著超额收益,2021/5/1至2024/5/17沪深300下跌28.21%,上证综指ETF对沪深300的超额收益达到37.79%。

上证综指ETF降费增利回报投资者

2024年5月10日起,上证综指ETF及其联接基金的年管理费率由0.50%调低至0.15%,年托管费率由0.10%调低至0.05%。本次管理费率和托管费率合计大幅降低达0.4个百分点,调低后两项费率合计为0.20%,有效降低了持有人投资成本,增厚了投资者收益。

本次降费生效后,上证综指ETF成为全市场费率最低的大盘价值风格投资工具之一,同时也是目前费率最低的跟踪上证综指的指数型基金。

我们统计以上证综指、上证50、上证180、沪深300为代表的大盘价值风格被动指数型基金,含联接基金在内共计119只产品,管理费、托管费两项费率合计的均值为0.56%,中位数为0.60%,上证综指ETF 0.20%的综合费率为最低水平。

同时与跟踪上证综指的4只(主基金份额)指数型基金对比,上证综指ETF的管理费、托管费两项合计值0.20%,低于另外3只基金。

风

险

提

示

本报告对于基金产品、指数的研究分析均基于历史公开信息,可能受指数样本股的变化而产生一定的偏差;指数未来表现受到宏观环境、市场波动等多重因素影响,存在一定波动风险。

分析师与研究助理简介

张立宁:南开大学硕士,华西证券研究所金融工程高级分析师。曾任申万研究所金融工程部资深高级分析师,在择时、量化选股、指数研究、数据分析等领域具有丰富的研究经验。

分析师承诺

作者具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

华西证券研究所:

地址:北京市西城区太平桥大街丰汇园11号丰汇时代大厦南座5层

网址:http://www.hx168.com.cn/hxzq/hxindex.html

注:文中报告节选自华西证券研究所已经公开发布研究报告,具体报告内容及相关风险提示等详见完整报告。

证券研究报告:《【华西金工】当前风格下上证综指综合评价超越沪深300—上证综指ETF投资价值分析—指数基金投资价值分析系列之三十一》

报告发布日期:2024年5月22日

分析师:

张立宁 分析师执业编号:S1120520070006

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券金融工程团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)