新生向阳!#2024金麒麟最青睐基金大V评选# 火热进行中!100多位行业意见领袖,谁是您心目最具价值基金博主?→【点击投票】

红利策略,作为久经市场考验的“实力派”,近年来的表现证明了其不仅能够在风高浪急的市场中不急不躁、行稳致远,同样也能在相对低迷困顿的行情中扛起大旗,成为A股中不可多得的“一抹红”。2023年至今,A股市场主流宽基指数普遍下行,而红利策略的四只代表性指数——红利指数、红利低波、中证央企红利、港股通高股息(CNY)均表现亮眼,分别上涨15.22%、20.58%、14.17%、5.65%,而同期上证指数、沪深300分别录得-1.37%和-8.66%的区间表现。(数据来源:Wind,区间2023/1/1-2024/4/8)

稳定的高股息内核与靓丽的长期表现,使红利策略成为了持续已久的圈内热门,定位于红利策略的ETF产品,投资标的也从单策略红利指数逐渐延伸至加入了更多辅助因子的多策略红利指数,日渐多元丰富。因此,虽然同属红利策略,不同的红利类ETF因其标的指数、编制规则、投资风格等因素各异,产品的特征与优势也不尽相同。

本期,我们将通过对比红利指数、红利低波、中证央企红利、港股通高股息(CNY)四只各具特色的指数及其代表性的红利类ETF产品,为关注红利策略的投资者们提供较为全面的布局思路和投资工具选择~

01

编制规则

四只红利策略指数在选股机制上均以股息率为尺,通过选取高股息、现金分红稳定的个股,以追求指数可持续的分红能力和潜在的长期增长动力,但它们在侧重点上有所不同。

红利指数是经典的单策略红利指数,主要选取符合条件的沪深A股和红筹企业发行的存托凭证,是对沪市部分高分红股票的综合反映;

红利低波指数则将选股范围拓展至全市场,并且加入了低波因子,在较高股息率的基础上筛选出波动率相对更低的50只股票,力争兼顾风险与收益;

中证央企红利与港股通高股息(CNY)指数的主题特征更加明确,前者限定样本股为实际控制人属于国务院国资委或财政部的中央企业,后者为需符合港股通条件的香港上市公司,是更具针对性的红利投资标的。

02

股息率水平

从指数股息率水平来看,四只红利指数均要求“过去三年连续现金分红”,其中,红利指数与中证央企红利指数的限制条件更为苛刻,进一步要求“过去三年股利支付率均值和过去一年股利支付率均大于0且小于1”。红利低波指数和港股通高股息(CNY)指数则对“高股息”的标准有所放松,只要满足“每年的税后现金股息率均大于0”即可,但前者需要综合波动率考量而后者受持续走阔的AH股溢价率影响,因此港股通高股息(CNY)在四只红利策略指数中拥有突出的高股息优势。

图:四只红利策略指数股息率(近12个月)情况

(数据来源:Wind,截至2024/4/8)

(数据来源:Wind,截至2024/4/8)03

行业分布

整体来看,银行、煤炭、交通运输、石油石化四个传统行业是四只红利策略指数共同的高配板块。其中,红利指数与红利低波指数的行业构成与权重分布的相似度较高,前三大权重行业均为银行、煤炭、交通运输,合计占比分别为64.87%、63.67%,集中度较高;港股通高股息(CNY)指数其次,前三大行业合计占比53.81%,同样与银行板块关联度最高,随后依次为交通运输、石油石化;中证央企红利指数额外配置了机械设备与汽车两个板块,覆盖行业数量高达15个,在四个红利策略指数中行业分布较为广泛分散。

图:四只红利策略指数行业构成情况

(数据来源:Wind,申万一级行业分类,截至2024/4/8)

(数据来源:Wind,申万一级行业分类,截至2024/4/8)再以中信风格为分类依据,可以发现四只红利策略指数整体偏向于周期+金融风格,二者合计比例均在60%以上,其中红利指数与中证央企红利指数相对更侧重周期风格,红利低波与港股通高股息(CNY)指数的金融风格则更加突出。值得注意的是,目前消费与成长风格在四只指数中的占比普遍偏低,红利策略的价值更多来自于周期、金融风格板块所具备的较高盈利能力与分红水平,而且,低估值板块的较高占比也有望为红利策略指数在不同环境中的抗跌表现提供有力支撑。

(数据来源:Wind,截至2024/4/8)

(数据来源:Wind,截至2024/4/8)04

成分股层面

在成分股市值分布上,四只红利策略指数小中大盘均有涉及,但整体分布明显不同。红利指数与红利低波指数同样相似度较高,成分股大多为中小盘,总市值小于500亿元的企业数量分别占比62%、60%;由于央企大多为关键行业的龙头,因此中证央企红利指数的大盘蓝筹特征会更为鲜明,总市值大于1000亿元的个股数量占比近半;港股通高股息(CNY)指数则更高度聚焦大盘企业,63%以上的企业市值突破千亿元。

图:四只红利策略指数行业构成情况

(数据来源:Wind,截至2024/4/8)

(数据来源:Wind,截至2024/4/8)同时,由于红利指数与红利低波指数在行业与市值分布、指数风格、股息率水平等方面拥有较高的相似度,二者的成分股重合度也相对较高,共有24只重叠。中证央企红利指数仅衡量了央企在分红上的表现,因此与以上两只红利策略指数的重合度有所降低,分别为13只、12只相同成分股,而港股通高股息(CNY)指数成分股与其他三只指数互不重合,能够起到较好的投资互补作用。(数据来源:Wind,截至2024/4/8)

05

历史风险收益特征

长期来看,红利低波指数的防御属性更为突出,2012/12/31以来最大回撤与年化波动率分别为-43.62%、17.80%,均小于其余三只红利策略指数,同时具有较为可观的长期回报,同期累计收益高达160.34%。(数据来源:Wind,区间2012/12/31-2024/4/8)

红利指数和中证央企红利指数的走势较为趋同,但红利指数自2023年底开始加速抬升,逐渐形成一定差距。港股通高股息(CNY)指数受2018年来港股市场单边下行的影响而持续承压,与A股三只红利指数分化愈发明显,2023年初随着港股阶段性反弹而有所复苏,进入2024年后,更具估值优势的港股高股息资产被逐渐发掘,指数再次迎来较为明显的抬升趋势。(数据来源:Wind,截至2024/4/8)

进一步区分行情阶段,在指数上行区间(如2015年底至2017年底、2019年底至2022年底),一定的成长属性赋予了红利低波指数与红利指数相对更强的弹性;而在指数下行阶段,低波因子的加入有效提升了红利低波指数的减震属性。因此在复杂的市场环境下红利低波指数与红利指数的长期适应性相对突出,而中证央企红利指数与港股通高股息(CNY)指数则更可能在具有一定催化因素的阶段产生对应的投资机会。

图:四只红利策略指数累计涨跌幅

(数据来源:Wind,区间2012/7/20-2024/4/8)

(数据来源:Wind,区间2012/7/20-2024/4/8)总结来说,四大红利指数各有亮点与投资适用场景,其对应的红利产品我们也整理如下,供大家备用——

多个“头把交椅”的上证红——

红利ETF(510880)

国内最早的红利ETF,人气值多个“居首”

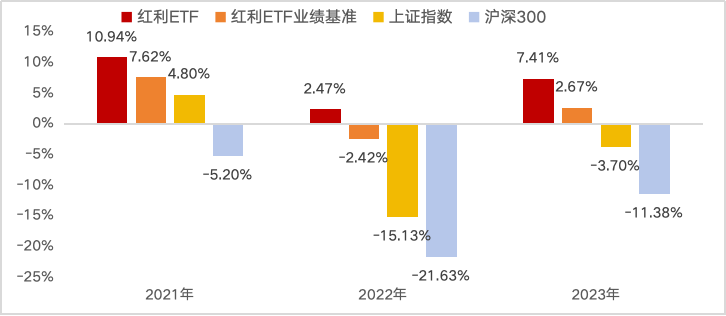

市场首只(成立于20061117)&规模居首的红利主题ETF,最新产品规模达179亿元,红利ETF成立以来累计分红17次,期间分红总额高达32.72亿元。2023年基金年报显示,红利ETF的基金份额持有人户数近50万户。其近三个完整年度均收获正收益,是投资者参与红利策略投资的热门选项。(规模数据来源:交易所,分红数据来源:基金公告,截至2024/4/8;本基金非保本型基金,存在本金损失的风险,基金的过往业绩并不预示其未来表现)

图:红利ETF近三个完整年度业绩表现

(业绩及业绩基准数据来源:基金定期报告,指数数据来源:Wind,基金的过往业绩并不预示其未来表现)

(业绩及业绩基准数据来源:基金定期报告,指数数据来源:Wind,基金的过往业绩并不预示其未来表现)联接基金代码:A类012761/C类012762

“进可攻,退可守”的低波红——

红利低波ETF(512890)

连红五年,行情适应力出众

市场首只追踪红利低波指数的ETF(成立于20181219),最新规模达70.42亿元,出色的高股息与抗波动的属性使产品自2023二季度以来份额与规模分别大幅增长63.89亿份与66.75亿元,增幅达1546.56%、1819.29%。(数据来源:交易所,2023/3/31-2024/4/8)

具备红利和低波策略双重优势的红利低波指数,在不同行情、不同风格主导的市场中具有出色适应力,在最近5个完整年度中,红利低波ETF均实现了正收益,并且单年度业绩均跑赢同期业绩比较基准收益率,成为非货ETF市场占比仅为0.1%的宝藏品种。(占比数据来源:Wind,全市场916只非货ETF基金中,红利低波ETF为仅有的1只权益类ETF连续5年收获正收益,占比约为0.1%,截至2023/12/31;本基金非保本型基金,存在本金损失的风险,基金的过往业绩并不预示其未来表现)

(数据来源:基金定期报告)

(数据来源:基金定期报告)联接基金代码:A类007466/C类007467

“中特估”加持下的央企红——

央企红利ETF(561580)

100%央企含量,受益于分红举措加码

全市场首只聚焦央企红利主题且唯一一只跟踪中证央企红利指数的ETF(成立于20230518),有望直接受益于“中特估”背景下的央国企价值重塑,叠加近期央企考核体系改革的如火如荼,上市央企有望持续践行增持、回购与提高分红等市场化举措不断增强价值实现和市场认同,以高股息率为准绳的选股逻辑与央企投资高度适配,央企红利ETF或为投资高质量央企的理想配置工具。

联接基金代码:A类020466/C类020467

掘金香江的港股红——

港股通红利ETF(513530)

更高股息,聚焦港股估值洼地

标的指数近一年股息率高达8.24%,与A股红利指数相比拥有更大的股息率与股利支付率优势,叠加港股依旧处于历史低位区域,“高股息+低估值”特征尤为显著。此外,港股通红利ETF与A股市场的关联性较低,作为境外资产配置工具或可在分散投资风险的同时实现差异化的配置价值。(数据来源:Wind,截至2024/4/8)

联接基金A类018387/C类018388

(相关备注详情请滑动查看)

备注:华泰柏瑞上证红利ETF成立于20061117,2019年、2020年、2021年、2022年、2023年收益依次为16.51%、-0.71%、10.94%、2.47%、7.41%。业绩比较基准为:上证红利指数,同期收益分别为10.67%、-5.69%、7.62%、-2.42%、2.67%。历任基金经理:柳军(20090604至今)、李茜(20191105至今)。

华泰柏瑞红利低波动ETF成立于20181219,2019年、2020年、2021年、2022年、2023年收益依次为21.57%、9.46%、19.56%、2.72%、11.91%。业绩比较基准为:中证红利低波动指数收益率,同期收益分别为15.97%、-2.96%、10.80%、-1.90%、6.45%。历任基金经理:柳军(20181219至今)。

华泰柏瑞央企红利ETF成立于20230518,2023成立至年底收益为-5.49%,业绩比较基准为:中证中央企业红利指数收益率,同期收益为-11.46%。历任基金经理:李茜(20230518至今)。

华泰柏瑞港股通红利ETF成立于20220408,2022成立至年底、2023年收益依次为3.59%、7.14%,业绩比较基准为:中证港股通高股息投资指数收益率,同期收益分别为-4.15%、-0.33%。历任基金经理:李茜(20220408至今)、何琦(20220408至今)。以上数据摘自基金定期报告。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

风险提示:基金有风险,投资需谨慎。如需购买相关基金产品,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金投资需注意投资风险,请仔细阅读基金合同、基金招募说明书及产品资料概要等法律文件,了解基金的具体情况。港股通红利ETF及其联接基金可投资于境外证券市场,还将面临汇率风险、境外证券市场风险等特殊投资风险。指数由中证指数有限公司(“中证”)编制和计算,其所有权归属中证。中证将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)