安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

来源:上海证券基金评价

核心观点

全球市场在经济“硬着陆”和“软着陆”之间摇摆,美联储加息、原油供给赤字、新旧经济动能转换等因素大概率仍将扰动全球资本流动方向。四季度,国内资金面、市场信心的修复有望好于三季度。10月基金配置上,关注以下四个方面演绎与机会:

1.高通胀、高利息下,美国国内并非全是输家,短期内,美国通胀及利率回落可能性较低

2.PPI和发电量筑底回升,资金面大概率转松,市场预期有望向上

3.10月份,政治局会议、中央人大会议等重大会议召开,将进一步明确未来经济重心,关注科技、债务化解等方面的重要指引

4.权益资产长期性价比仍高,把握市场估值分歧下的配置机会

配置方向

权益基金

1)类型上,在市场筑底阶段,可以侧重配置灵活配置型基金。

2)主题上,短线聚焦受益于刺激政策落地、技术突破的板块,如券商、地产产业链、金融科技、通信等;中期重点关注经济恢复中最值得期待的行业,如消费、周期资源板块等;长期来看,符合国家战略发展的相关板块的长期投资性价比依然较高,择机配置高端制造、人工智能、半导体、新能源、医药生物等主题。

固收基金

1)品种上:以聚焦金融债的产品为主;卫星部分,可以考虑信用下沉或“固收+”策略适当增强固收部分的收益。

2)期限上:注重对利率市场的抗风险能力,建议以中短久期债券基金为主。

QDII基金

1)权益QDII,重点关注香港市场及美国市场的产品。港股方面长期投资性价比高,美股多元资产的配置价值高。

2)原油QDII,受益于产能赤字,配置上可以相对乐观。

3)黄金QDII,通胀、区域冲突不断等因素作用下,避险及抗通胀的价值提升。

市场回顾

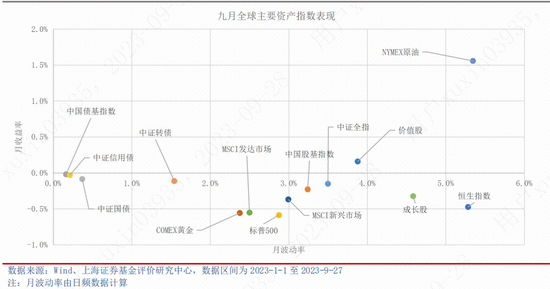

今年以来(截至2023/9/27),债券资产表现稳定,其中信用债依然保持较高风险收益交换率。大部分高风险资产仍有正收益,其中,原油资产表现最好,月复合收益率为2.1%;标普500表现随后,月复合收益率为1.2%。九月份,债券集中发行,叠加跨季与长假,资金面偏紧,权益资产与债券资产表现欠佳,其中中证全指和中证全债分别录得-0.2%和-0.1%的收益;国际商品市场表现分化,原油上涨1.6%,黄金回落0.6%。

9月份,国内权益市场分化明显。分行业看,截至统计日,周期、医药生物、银行等板块表现较好,其余板块均收跌。

分主题看,煤炭、CRO、光模块、工业母机等主题表现较好,取得5%以上收益;次新股、元宇宙、半导体等概念跌幅居前。

市场展望

全球市场在经济“硬着陆”和“软着陆”之间摇摆,美联储加息、原油供给赤字、新旧经济动能转换等因素大概率仍将扰动全球资本流动方向。四季度,国内资金面、市场信心的修复有望好于三季度。10月基金配置上,关注四个方面演绎与机会。

一、高通胀、高利息下,美国内部并非全是输家,因此,美国短期内实现通胀及利率回落可能性较低

高通胀高利息下,美国国内并非全是输家,因此,美国短期内实现通胀及利率回落可能性较低。从通胀的贡献端看,油气无疑是这轮通胀的主要贡献品种之一,而原油价格上涨对美国经济的影响并非完全是负面的。从2012年美国页岩技术成熟后,美国原油产量就进入快速上升通道,根据美国《油气杂志》数据,2022年美国原油产量达到8.95亿吨,比第二名沙特阿拉伯高50%以上,根据EIA数据,受益于对俄罗斯的原油出口制裁,2023年9月石油下游产品的净出口达到374.1万桶/天。原油价格的上涨给美国石油产业带来巨大利润。

从政策面看,美联储的利率“超调”更像是借力打力。中国人民大学经济学院党委常务副书记王晋斌在《看透美联储此轮控通胀的真实目的》报告中就指出,美联储在失业率只有3.6%的情况下,罕见地允许通胀继续走高一年后才加息,是有意借助通胀“超调”联邦利率,以实现提高美元资产吸引力、调整货币政策空间等目标。

结合前期市场预计的OPEC+产能赤字,我们预计美国四季度的通胀仍将保持粘性。这意味着,美联储鹰派立场上拥有更多筹码,长期来看美国利率中枢上移的可能加大。

二、PPI和发电量筑底回升,资金面大概率转松,市场预期有望向上

从宏观面、资金面两个角度看,四季度市场预期有望向上。首先,8月工业增加值及社零数据持续改善,PPI和发电量等“基钦”周期的重要参考指标在9月实现筑底回升。从历史数据看,这意味着新经济周期的开启。

另一方面,四季度市场流动性压力有望缓解。按照今年预算安排,中央财政赤字为31600亿元,会通过发行国债弥补;地方赤字7200亿元,专项债限额3.8万亿,这两项一般会通过新增地方债发行。1至9月国债净融资额为2.4万亿元,地方债金融债额约为3.8万亿,大部分由三季度承接,银行间中质押回购利率抬升到2%以上,明显高于1.8%的政策利率,造成市场流动性承压,这一情况有望在四季度得到缓解。在不考虑使用历史结余的情况,四季度国债与地方债的发行量约为1.4万亿,市场压力会明显低于三季度,乃至往年。

三、10月重大会议召开,将进一步明确四季度及明年经济工作重心,关注科技、债务化解等方向的重要指引

上半年,经济呈现出复苏不均、基础不牢固的情况,房地产、出口、就业等数据没有想象中的乐观,三季度,政策力度加强,例如政治局会中提出的,“活跃资本市场,提振投资者信心”,“增大居民收入”,鼓励“民营投资”。

从前三季度的情况看,政策的一个重要脉络是通过大力促进地方经济、民营经济、产业经济等方式增加居民收入、优化消费结构,最终实现经济的高质增长。8月以来的印花税下调、降息、以及“认房不认贷”等政策,就是这一思想的具体实施。尤其是,“认房不认贷”政策,大幅改善了符合条件居民的负债结构,家庭可支配收入有几百,甚至大几千的提升,这部分额外的结余,大部分有望转变成投资和消费,这对提振市场信心有着巨大作用。

10月份,政治局会议、中央人大会议等重大会议召开,将进一步明确四季度及明年经济工作重心。后续,可以重点关注科技、债务化解等方向的重要指引。

四、权益资产长期性价比仍高,把握市场估值分歧下的“低估值”配置机会

市场的长期机会往往都出现在巨大分歧之下。当前,A股主要指数的估值都非常低,沪深300指数的估值仅为11.54,创业板指数估值回落至29.42。股债收益比仍处于历史高位,也意味着A股的安全边际和长期性价比都非常高。

此外,从行业估值角度看,代表未来中国经济主要驱动力的高端制造业、现代服务业、创新科技等新兴产业,以及消费、金融地产等影响国计民生的支柱产业的估值仍处于历史低位。

大类资产配置

资产配置是理性长期投资者的必备武器,多元化配置在任何时候也不过时。对于普通投资者而言,以平衡的多元配置结构应对多变的未来不失为上策。短期内,国际地缘关系、通胀、加息节奏、宏观政策力度仍是影响市场情绪的关键。

在确保风险得到有效控制的前提下,对未来的预期可以乐观一些,从中长期布局的角度来看,投资者可以以积极的方式参与市场投资,通过对市场基本面的变化,寻找施展长期资产配置的时机。

权益基金:宏观基本面改善,坚定长期投资信心

当前宏观基本面在逐步改善,要坚定信心,坚持长期的战略配置,从历史上看,投资机会往往都来自于市场分歧之中,一个合适的价格可能比市场是否处于牛市更重要。从目前权益资产的估值看,长期的增长潜力是非常可观的。

配置建议:

1)基金类型上,在市场仍在筑底阶段,可以侧重配置灵活配置型基金,这类产品会兼顾大类资产择时和个股选择,能更好地帮助我们修正大类资产配置上的不足。

2)主题上,短线聚焦受益于刺激政策落地、技术突破的板块,如券商、地产产业链、金融科技、通信等;中期重点关注经济恢复中最值得期待的行业,如消费、周期资源板块等;长期来看,符合国家战略发展的相关板块的长期投资性价比依然较高,择机配置高端制造、人工智能、半导体、新能源、医药生物等主题。

固定收益基金:金融债为主,偏中短久期

随着活跃资本市场政策的陆续出台与落地,四季度,债券资产表现可能会更为稳健,债券基金仍然是一个非常好的低风险配置工具。固收基金的配置上,我们可以重点聚焦基金的品种选择和久期的控制。

配置建议:

1)品种上:以聚焦金融债的产品为主,因为金融债收益高于利率债,但风险又低其他类型信用债,能保证较高收益的同时很好地平滑组合风险,比较适合当前的市场环境。卫星部分,可以考虑信用下沉或“固收+”策略适当增强固收部分的收益,因为,在中央政策的推动下,地方债务结构将进一步优化、债务负担逐渐降低,债务风险也会逐步缓释,有利于城投债、信用债,及权益类资产的信心及估值的提升。

2)期限上:建议以中短久期债券基金为主。一方面,包括金融债在内的信用债对短端的流动性的变化相对不敏感,而拉长期限的性价比并不高。另一方面,前三季度市场的利率中枢降幅较大,虽然债市发生牛熊转换的概率较低,但长久期品种因为弹性更大,潜在的波动风险也更高。

QDII基金:关注供给不足、避险情绪带来的风险与机遇

长期看,海外资产,尤其是黄金、原油等资产,与国内权益及债券资产有较低的相关性,配置后能有效提升组合的长期风险收益比。建议投资者借助QDII基金,充分发挥多元配置的优势。

配置建议:

1)权益QDII,重点关注香港市场及美国市场的产品。港股方面主要基于性价比上的考量,汇聚了很多国内优质公司,估值也相对更友好,长期的潜力比较大,非常值得长期配置,但也要放低预期,因为港股会受海外流动性、资金成本、对公司基本面认知度低等多因素影响。对美股的配置主要基于多元配置上的考虑。其中,以纳斯达克指数为代表的科技股近20年来表现整体优于传统股,当然,回撤也更大。目前,美国市场还有三个重要利空因素:

1、美国经济的前景仍然不容乐观;

2、全球影响力、科技引领力都在下降;

3、美联储高息周期不知何时能够结束。这对即将又要创新高的美国科技股来说并不友好,所以,目前更建议配置相对稳健的标普500或道琼斯指数相关基金。

2)商品QDII,主要关注原油与黄金资产的配置机会。对原油QDII基金的配置,可以相对乐观一些,因为地缘冲突和OPEC+产能赤字,有望继续支撑原油价格上行。对黄金QDII基金的配置,主要关注抗通胀、避险方面的属性。目前,美联储加息渐近尾声、区域冲突不断、各国央行又不断增加黄金储备,这样的大环境下,黄金产品具有很高的配置价值的。此外,以原油为代表的商品QDII以挖掘价格错配为主,不宜采用买入并持有的长期策略,要兼顾上涨动能及移仓成本的把握。

责任编辑:王旭

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)