#基金嘉年华# 2022金麒麟基金业评选火热进行中!80多家基金公司,上百位基金经理PK,葛兰刘格菘张坤邱栋荣等,谁是最值得信赖基金经理?【快来投票】罗元裳、财经林妹妹、望京博格、许文臣、宁瑶Lois、二马等130位基金博主PK,谁是你心中最具魅力意见领袖?【快来投票】

本周市场回顾

三大指数迎4月开门红

本周最后一个交易日,三大指数小幅上涨迎来4月开门红。回溯一周行情,指数低开高走,飘红收官。值得注意的是,北向资金周三单边买入逾百亿,创年内新高,周内净流入已超200亿元。分类指数方面,上证指数上涨2.19%、沪深300上涨2.43%、上证50上涨3.04%、深证成指上涨1.29%、创业板指上涨1.10%,总体来看蓝筹表现略胜一筹。港股方面,回购潮拉动下,港股迎来超跌反弹,恒指涨2.97%。

汇丰晋信投资总监 基金经理 陆彬 表示

站在一两年的维度,整个市场隐含回报率已经比较高了,当前沪深300、中证800的风险溢价已经在非常高的位置了,不少行业和公司都出现了较大的机会。随着市场情绪过去,聪明的资金、市场主流的资金都可能会相应做一些配置。当前市场不仅仅是结构性的机会,而是有贝塔的机会。立足当下,我们更倾向于认为2022年后面三个季度的投资主线是优质成长。主要包括以下几个方向:

1、 核心资产领域里面的新能源汽车、光伏、医药和互联网,以及TMT行业里面的计算机传媒,来作为主要的投资方向;

2、 PEG成长类的高端装备和新材料的公司;

3、同时我们也会配置一部分价值类以及周期类的油气产业链的公司,来做整个风格的平衡和对冲,预防一些不可预测或者不可控的风险。

表一:本周各指数涨跌幅

数据来源:Wind,截至2022年4月1日

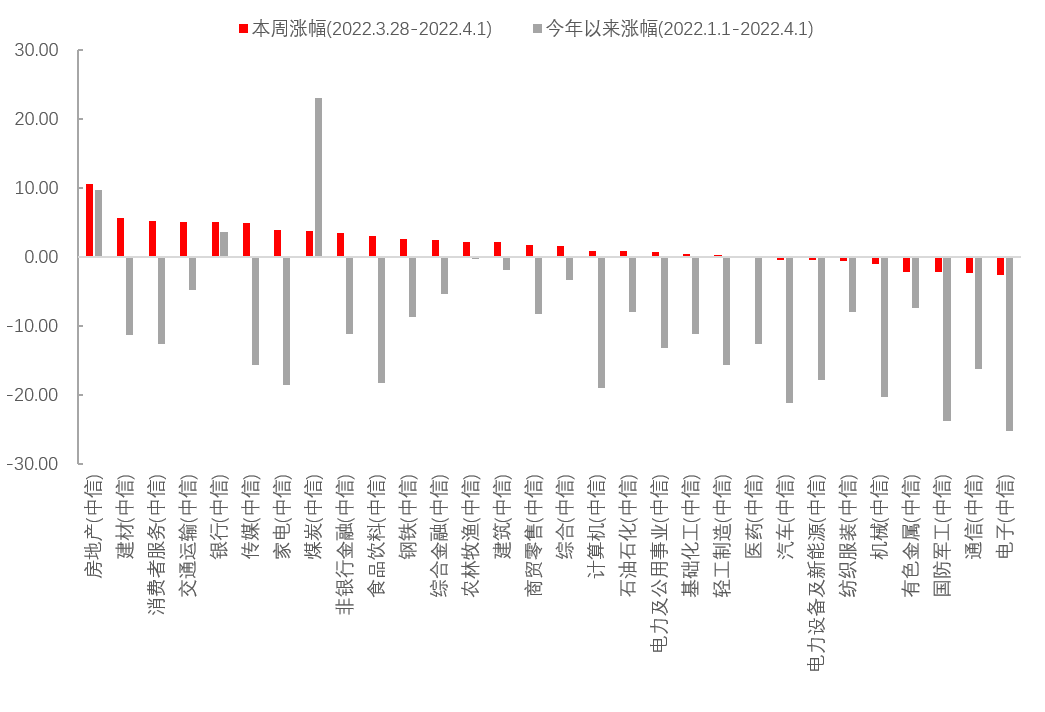

数据来源:Wind,截至2022年4月1日房地产板块表现亮眼 电子板块周内垫底

受益于政策回暖,地产板块表现强势,周涨幅10.63%。地产股的走强也提振了上下游产业链,建材板块涨幅位列行业第二。此外,疫情复苏概念股周内表现不容小觑,文旅部出台十大举措力促旅游业发展叠加清明小长假因素,带动消费者服务板块涨逾5%。

跌幅榜上,电子、通信、国防军工、有色金融表现略差,板块整体跌幅均超过2%以上。

图一:本周房地产、建材、消费者服务等涨幅靠前

数据来源:Wind,中信一级行业分类,截至2022年4月1日

数据来源:Wind,中信一级行业分类,截至2022年4月1日本周重要数据及事件

疫情持续发酵 社零数据或承压

国务院联防联控机制举行新闻发布会,国家卫健委新闻发言人米锋表示,3月份,全球疫情仍处于大流行阶段,周边国家和地区疫情呈暴发态势。我国新增本土确诊病例和无症状感染者增长快速,疫情多点散发,波及范围进一步扩大,部分地区社区传播尚未阻断,并有外溢病例报告 ,防控形势严峻复杂。

汇丰晋信宏观及策略师 沈超 点评

3 月以来,本轮新冠疫情已波及二十余个省份,且对一线城市影响更为明显。疫情对多数城市消费影响较大,特别是对于采取封城的城市,我们预期三四月份社零数据将明显承压。不过目前深圳疫情防控已经有所见效,上海在更大范围管控措施下确诊人数也有企稳的迹象,本轮疫情压力最大的时候或已经过去,疫情对市场的冲击将有所缓解。

央行一季度例会召开 货币政策仍将保持相对宽松的基调

央行一季度例会本周召开,本次例会提出要“强化跨周期和逆周期调节,加大稳健的货币政策实施力度”,“主动应对,提振信心,为实体经济提供更有力支持”,“进一步疏通货币政策传导机制”,“加强存款利率监管,着力稳定银行负债成本”。

汇丰晋信宏观及策略师 沈超 点评

本次央行一季度例会延续了之前的政策基调,会议关注近期俄乌战争以及国内疫情反复对经济的潜在影响,继续强调加大跨周期和逆周期调节力度,保持流动性合理充裕,我们预计后续货币政策仍将保持相对宽松的基调。

3月PMI数据点评:数据全面走弱,经济仍未见底

3月制造业PMI为49.5%,较上月回落0.7pct;非制造业PMI为48.4%,较上月回落3.2pct;其中服务业PMI为46.7%,较上月下降3.8pct,建筑业PMI为58.1%,较上月回升0.5pct。综合PMI产出指数为48.8%,较上月下降2.4pct。

汇丰晋信宏观及策略师 沈超 点评

1、3月经济基本面受到本土疫情持续冲击,俄乌冲突带动大宗上涨。疫情影响供应链,生产与销售双双受阻,企业经营压力增强,经济呈现供需双弱局面。同时服务业受疫情影响明显走弱。另外原材料上涨压力继续抬升,企业盈利能力受到挤压。疫情影响下经济下行压力较大,要达成经济增长目标需要更多的政策支持。

2、从结构数据来看,主要关注几点:

一是制造业五大分项中,PMI生产指数49.5%,较上月续降0.9个百分点,结束了前期的扩张趋势,主要是受到疫情影响企业减产停产。新订单指数回落1.9个百分点至48.8%,新出口订单回落1.8个百分点至47.2%,国内疫情和海外地缘政治风险影响下内外需均走弱。同时3月制造业库存被动上升。产成品库存上升1.6个百分点至48.9%,原材料库存下行0.8个百分点至47.3%。下游需求走弱导致产成品去库存节奏减缓,同时原材料价格较高增加企业采购成本。

二是服务业PMI下降3.8个百分点至46.7%,受疫情影响,居民出行以及公共娱乐明显减少,铁路运输、航空运输、住宿、餐饮等商务活动指数均下降20个百分点以上。

三是建筑业PMI逆势回升0.5个百分点至58.1%,呈现逆势改善的趋势,其中土木工程建筑业商务活动指数提升6.1个百分点至64.7%,升至高景气区间,指向随着气候转暖,建筑业施工进度有所加快。

四是大企业相对稳定,小企业继续收缩,就业普遍恶化。3月大型、中型企业PMI分别回落0.5、2.9个百分点至51.3%、48.5%,小型企业PMI回升1.5个百分点至46.6%,继续位于收缩区间;3月制造业从业人员指数回落0.6个百分点至48.6%,中、小型企业就业情况转弱。目前中小企业经营压力仍较大。

3、价格方面,3月原材料价格、出厂价格指数环比分别回升6.1、2.1个百分点,与近期油价等大宗价格高涨等有关,制造业成本压力边际提升。

下周关注重点

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)