2021年港股市场回顾

业绩遇突袭 行情盛转衰

2021年初港股盈利预期相对饱满,疫后经济修复带来的盈利反弹以及越来越多新经济企业赴港上市都让市场对于港股的整体成长性和市场表现充满期待。但正如我们一直强调的,决定港股表现的核心因素一直都是盈利。2021年春节以后,三重因素导致港股盈利预期反转,港股行情由盛转衰。

全球通胀侵蚀盈利。全球经济复苏推动了消费需求回暖,但相关产能以及物流未能充分跟上,导致以铜和原油为代表的全球大宗商品价格大幅上涨。而中国作为全球的中游制造业大国,盈利受上游原材料涨价影响明显,且成本压力较难向下传导,导致在港内地上市公司盈利普遍受到侵蚀,业绩预期较年初大幅弱化。

互联网板块业绩下滑。背后的原因一方面是国家政策调整以及反垄断带来的不确定性,但我们认为更大的原因还在于行业本身所处周期已经发生了变化。随着互联网红利逐渐消退,互联网企业单纯靠用户扩张获取成长已经越来越难,各大互联网企业都亟需开拓新的增长点。一方面原有业务高增长无法持续,另一方面开拓新业务需要更多战略投入,这也使得互联网企业2021年盈利整体下滑较多。

外围因素扰动。包括中美关系波动造成的一些外资投资限制和行业预期转变,以及美联储一系列鹰派表态推高市场对于流动性收紧的预期等,也在不同程度上对港股市场造成了扰动。

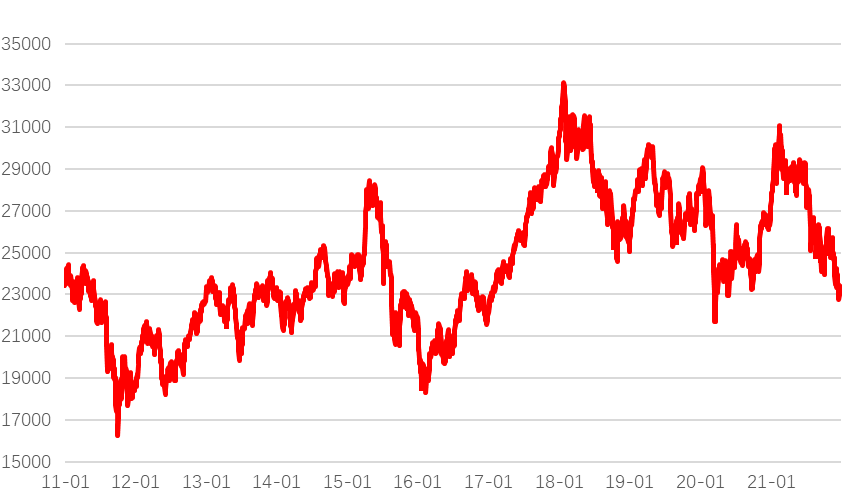

图一:2021年恒生指数走势

数据来源:Wind,2021.1.1-2021.12.31

图二:MSCI中国指数盈利预测

数据来源: FactSet,I/B/E/S,MSCI,Goldman Sachs,截至2021年12月31日

2022年港股市场展望

负面因素将修复 迎接市场回归

港股长期逻辑已发生改变

从历史上来看,港股的表现具有比较强的周期性,这与港股市场本身的行业构成有很大关系。10年前恒生指数成分股主要由金融、能源、电信三大板块构成,三者合计占据了恒生指数总市值的八成以上。到2016年,随着一些互联网平台型企业的崛起,信息技术已经成为恒生指数第三大权重行业。而截至2021年末,金融业的权重已经从恒生指数的“半壁江山”减少到不足1/3,可选消费和信息技术已经崛起成为第二和第三大权重行业,两者合计占比超过4成。因此随着越来越多优秀的新经济和互联网公司赴港上市,港股市场的周期性正在逐步减弱,成长性在逐步增强。未来全球流动性等周期因素对于港股的影响或将减弱,港股的整体投资体验或将有所提升。

图三:过去10年恒生指数波动性较大

数据来源:Wind ,2011.1.1-2021.12.31

图四:过去10年恒生指数行业结构变化明显

数据来源:Wind ,分别截至2011.12.31,2016.12.31,2021.12.31

负面因素逐渐消除 港股有望盈利修复

当前恒生指数估值较低,P/B 估值已低于历史均值,横向比较的话在全球主要市场中也处于估值洼地。而且2021年困扰港股的一系列负面因素有望在2022年逐渐消除,我们大概率将看到港股盈利的修复:

2022年互联网行业盈利释放。反垄断的初衷是鼓励竞争,维护各个体量的行业参与者的正当利益,且对行业的正常监管不会影响平台型企业的竞争优势。我们认为监管政策最严厉的时候可能已经过去,我们或将在2022年上半年看到相关政策的最终落地,之后互联网企业无论是盈利增长还是盈利透明度都将有所修复。同时2021年也是互联网行业战略投入高峰期,2022年、特别是下半年,互联网企业的战略投入将逐步减少,叠加投入之后带来的新增长,互联网行业盈利大概率将得到释放。因此我们预计,本轮龙头互联网公司的盈利拐点可能在未来半年出现,届时有望开启盈利修复主导的戴维斯双击。

房地产行业或将修复。过去两年房地产政策不断加码,加速了行业优胜劣汰的进程。站在当前时点,房地产政策最严厉的时刻或许已经过去,未来或许不会出现大幅的放松,但政策有望更加稳健。优胜劣汰过后,房地产行业整体或将迎来重估。未来地产行业内公司的盈利前景将显著分化,本轮竞争胜者的盈利前景将大幅改善并且变得清晰,因此虽然不能直接体现在2022年的企业盈利中,但有望享受到明显的预期和估值修复。

图五:恒生指数过去10年市净率(P/B)

数据来源:Wind,2011.1.1-2021.12.31

图六:港股市盈率处于全球相对低位

数据来源:Wind,截至2021.12.31

即使上述负面因素的消除没有对盈利产生立竿见影的提振作用,但我们认为这也将有助于大幅提升投资者对盈利的预期,并增强相关行业盈利增长的透明度,这将有助于相关板块的估值修复。

市场或已过度反应加息预期

当前香港市场普遍对美联储的加息和紧缩政策有所恐惧,但我们认为市场可能已经过度反应加息预期。

市场普遍预计美联储2022年3月份将结束Taper并有1次加息,2022 年下半年可能会再加息3-4次,并有一定概率开启缩表。但在疫情反复和2022年中期选举的大背景下,我们认为实际的加息和紧缩力度有可能存疑。

站在大货币周期的框架去理解,美联储疫情后释放的流动性本质上覆水难收,未来数年流动性仍会保持相对充裕。即使开启缩表,收缩的流动性相对于疫情后释放的流动性来说,也会是相当有限的,以年的维度来看,2022 年的流动性仍然将是相对充裕的。

即使美联储如市场预期的那样采取加息,我们认为影响更多也限于短期。据测算,即使面临加息,美国十年期国债收益率也会基本稳定在2-2.5%的收益率区间。在这一区间下,港股的风险溢价依然高于过去十年均值,投资价值并不会受到显著影响。

图七:二战以来美国M2增速首次超过 20%

数据来源:Bloomberg,汇丰晋信,截至2021年10月31日

图八:美联储资产附表仍在扩张

数据来源:Federal Reserve, 汇丰晋信,截至 2022 年 1 月 3 日,单位:百万美元

港股投资策略

回归新价值

当前或许已经度过港股市场最痛苦时刻。在权重互联网和金融地产板块大幅下跌后,港股市场风险已很大程度上提前释放,未来风险更多体现在波动而非下行。2022年港股市场的机会在于整体盈利前景的修复改善,宏观经济增长压力是明年最大的挑战,但港股的优势在于盈利增长主要来自与宏观经济关联度相对较弱的新经济行业、今年直接受到政策影响但明年有望大幅改善的行业(如互联网、金融、地产)、今年严重受到疫情影响的行业,而这些盈利前景的修复亦将伴随估值修复,在回归中寻找新价值是明年港股投资策略的核心。

顺着这个思路,我们会重点关注三个方面的投资机会:

首先是盈利能力回归

我们将重点关注2021年盈利受通胀侵蚀较多,同时2022年成本压力有望缓解或向下传导的行业和公司。互联网和房地产行业政策的落地或企稳也将是我们关注的重点。另外随着2021年“芯片荒”正在逐步消除,我们同样有望看到相关下游企业的盈利恢复性增长。最后则是受疫情影响较多的线下消费行业,随着疫苗的普及、特效药的推出以及防控措施的常态化,2022年或许也将有所复苏。具体来说,我们会相对看好,

地产龙头/物业公司:基本面或迎拐点,长期基本面逐步改善,估值修复潜力大;

互联网:业绩拐点叠加政策拐点,有望迎来盈利估值双重修复;

部分线下消费龙头:具有中长期稳定、较高盈利能力,当前处于预期估值低点,未来随扰动因素疫情、政策等 消除而修复。

其次是受宏观经济影响较小的新经济

包含新科技、新能源和新消费。尤其新消费行业是港股市场较有优势的板块,随着Z世代的崛起,我们有望看到新消费板块的高速成长。具体来说我们会相对看好,

科技创新:有持续创新能力并获取新业务机会的硬件龙头公司;

新消费龙头:具有中长期稳定、较高盈利能力的新消费公司;

新能源:新能源汽车与光伏产业链龙头公司当前处于情绪、股价相对低点。

最后则是价值板块的修复

具体包括,

商业银行龙头:息差改善、拨备充足、股息率高,估值有望随地产行业一同修复;

国防军工:战略配置未来几年盈利高增长确定性较高的公司。

主要风险

宏观经济和中美关系

尽管我们较为看好2022年港股市场表现,但仍需要密切关注一系列不确定性的变化情况,包括:

宏观经济增长不及预期。

美联储超预期紧缩。

中美关系波动。

本档作为本公司旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律档,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)