宏赫臻财

投资价值评分-之-

新股初探

导读:万丈高楼平地起,每一个未来之星的成长之旅都要从上市之日开始,茅台2001年8月27日上市时只有89亿市值,腾讯2004年6月16日上市时只有74亿市值……不要遗憾错过它们,你要感谢资本市场,现在几乎每一天都有新股在沪港深市场上市,本系列研究旨在及时跟踪这些新股,让未来之星进入你属于你的击球区……(当前版本:2.3)

本系列研究是投资者跟踪新上市公司初筛选的工具,更多优质公司的最新投资价值研究和评分请点击留言栏“商城”进入查看。

当前时点投资价值评分在10分上的企业有26家👉【皇冠明珠】

内容提纲:

壹:图文透析

贰:估值探讨

叁:投资建议

序

根据中国光伏行业协会及其他第三方研究机构发布的公开资料,目前光伏切割设备的主要供应商为上机数控、高测股份、连城数控,三家企业已占据绝大多数的市场份额,其他国内厂商的市场份额相对较低,国外厂商已基本退出。

本文系对高测股份首次覆盖研究,模糊判读公司当前价值几何?

温馨提示:企业经营的内外部环境时刻在变化,因此对于公司的判断是具有时效性的,更别提估值了,如果此文的研究时隔久远,您可以等待我们的追踪更新推送,也可以及时定制研究。点此=>【定制你自选企业的最新综合评分】

壹

图文透析

宏赫臻财-新股初探

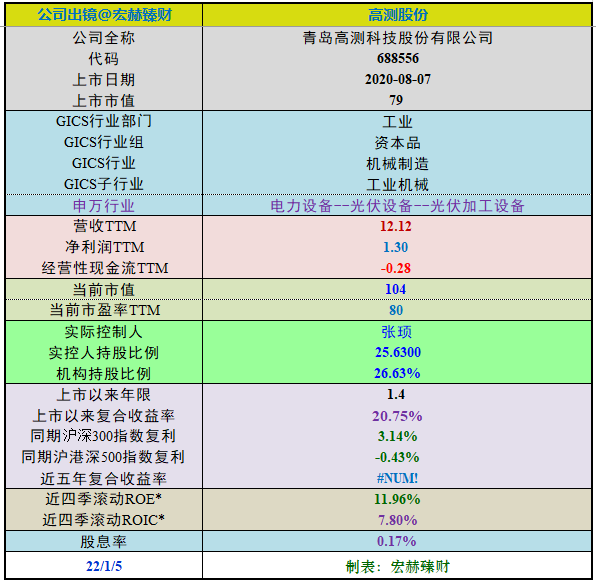

1

新股出镜

2020年8月7日首发科创板上市,当天收盘市值79亿;上市首日市盈率:87倍;当前时点市值104亿;市盈率80倍。

高测股份业务图@公司网站

2

行业地位

细分行业当前总市值Top10(单位 亿)

公司所属申万三级子行业细分为【电力设备--光伏设备--光伏加工设备】公司,当前沪港深北共计10家。高测股份总市值位列第8位。

该公司其他各项指标排名及百分比如下表:

3

最新股东

公司实际控制人为张顼,男,中国,1971年出生,硕士学历。现任青岛高测科技股份有限公司提名委员会委员,战略委员会主任委员,核心技术人员,董事,董事长,战略委员会委员。

4

营收结构&盈利能力

近五年营收&净利润规模图

未来3年机构一致预期高增长:

机构一致预期公司2021-2023年归母净利润1.5、3.4、5.3亿元,

按产品分营收结构规模

主营1业务2018-2020三年复利增长率分别为:32%、10%、19%。

主营2业务2018-2020三年复利增长率分别为:87%、33%、-17%。

公司从轮胎测试装备进入光伏切割设备,踏上行业景气周期高增长,并通过高研发来储备竞争力,确定性和存续型还需跟踪观察,战略对待其中的机与危。

近五年盈利能力图

总资产回报率低,其他指标向良好线跨进。

机构一致预期未来三年ROE均值为21.83%。

5

资产负债表

资产构成图

第一大资产为存货5.5亿,占比20%。

第二大资产为应收账款5.3亿,占比19%。

第三大资产为应收票据4.3亿,占比16%。

6

细分子行业研发投入对比

所属细分行业研发投入TOP10

注:按研发费用总额降序。研发费用值A股港股更新至20-12-31。

研发投入三甲:晶盛机电2.3亿、捷佳伟创1.9亿、迈为股份1.7亿。

高测股份当前研发投入金额为0.9亿,排在十家公司第6位,但研发占营收比为7.1%,排在十家公司第一位。

更多图文请参看上市满五年后的【投资价值评分-完整版】研究,目录如下图所示:

关注宏赫研究(honghers)服务号,可主动搜索投资标的以及关注最新动态更新。

贰

估值探讨

7-9

初探结果、估值参考、投资建议

初探投资价值得分及估值评测:【……】

是否入围宏赫优选公司阵营:【……】

……

……

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)