来源:银华市场

摘要

1. 【上周复盘】上证综指下跌0.20%,深证成指下跌0.66%,创业板指下跌1.45%,周表现较好的行业为钢铁、煤炭、电力及公用事业、综合金融。恒生指数上涨0.41%,标普500指数上涨0.81%,欧洲斯托克600上涨0.91%,日经指数下跌0.35%。

2. 【近期观点】上周市场持续震荡,此前抱团股和近期加仓较多的行业跌幅较大。我们认为下跌核心因素并非基本面出现重大变化,而是流动性问题。美债收益率自2021年以来的持续攀升,是权益市场尤其高估值板块承压的主要诱因。

3. 【中长期观点】权益市场仍有上行空间,但在流动性收缩背景下需要更注重结构性,需警惕2021年宏观环境逐步不利于权益市场。

4. 【行业配置】依旧建议均衡配置。重点关注化工、机械、有色、电气设备、医药、电子、军工等板块,此外,关注政府工作报告中“创新、绿色”的理念;中长期看好光伏、新能车、面板、军工、白酒等行业。

5. 【风险提示】监管规范异常市场行为、海外市场持续下跌、贸易战边际恶化等因素未来可能引发A股估值波动。此外,4月中旬英国“无协议脱欧”的可能性会造成海外动荡。

6. 【事件点评】“美联储主席鲍威尔表示近期债券市场波动引起其注意,但并未就控制利率上行做出表态“。

我们认为,投资者对长期无风险利率的预期提升,使高估值高成长标的承压。

7. 【宏观经济】我们判断企业盈利持续修复,今年或有较高增长。预计2020 年全A业绩增速或在8.3%左右,2021年全A业绩增速在20%左右。

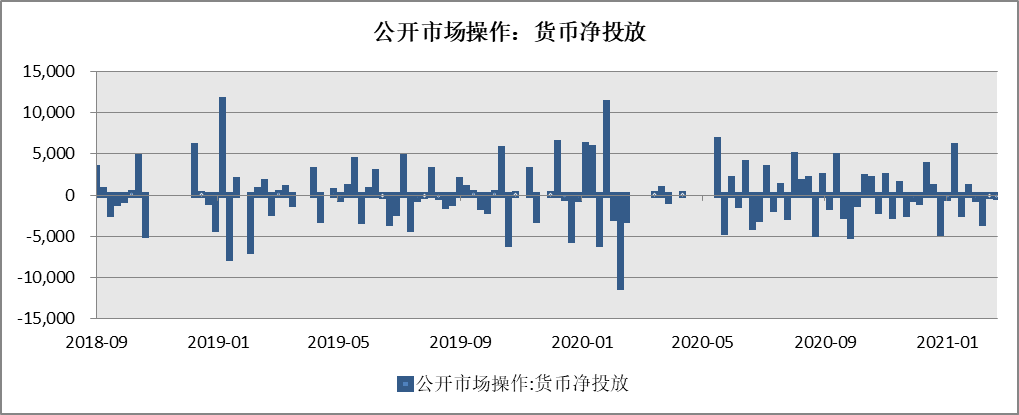

8. 【流动性观察】2021年确定性收紧但节奏较为平缓。上周央行公开市场操作净回笼250亿元。南下资金净流入8.37亿元,北上资金净流入17.04亿元。产业资本净减持70.37亿元。

9. 【港股观察】我们看好港股市场中长期的投资机会。据恒指公司,恒生指数整体指数权重分布预计会进一步向新经济倾斜,从当前44.5%上升至52.4%。需警惕部分热门板块估值已经较高。

10. 【海外观察】上周全球股票型基金流入放缓至222亿美元(较前一周减少240亿美元)。鲍威尔强调美国经济离完全复苏还有一段距离,并认为当前并没有看到通胀持续走高的迹象。

上周复盘

上周上证综指下跌0.20%,报收3501.99点,深证成指下跌0.66%,报收14412.31点,创业板指下跌1.45%,报收2871.97点。两市日均成交额8926亿元,上上周为10349亿元,成交额较上上周下降。上周表现较好的行业为钢铁、煤炭、电力及公用事业、综合金融。

近期观点

上周市场持续震荡,此前抱团股和近期加仓较多行业跌幅较大。全球范围看,纳斯达克指数领跌,显示当前市场的主要矛盾依旧是美债收益率持续上行,投资者对长期无风险利率的预期提升,高成长、高估值资产承压。

从高频数据来看,国内经济在淡季表现出了较强韧性,相关产品价格基本有所上涨,开工率也较季节性更强,基本面依旧维持复苏态势没有变化,而海外疫苗接种和疫情控制皆超预期,美国1.9万亿美元刺激方案获参议院通过,未来全球经济复苏可期。当前宏观环境下,我们推荐更加注重市场中的结构性机会,配置估值与业绩成长匹配度较高的板块。同时,关注政府工作报告中“创新、绿色”的理念。

中长期观点

我们认为市场仍有上升空间,但在流动性收缩背景下需要更注重结构性。一是当前基本面表现情况不错,宏观经济仍在持续恢复,2021年全A增速预计会较高。二是市场当前结构化较为明显,仍有部分行业估值维持较低水平。

行业配置

建议均衡配置,重点关注化工、油服、工程机械、自动化、汽车零部件、银行、保险等板块。经济复苏已逐步强劲,当前宏观周期仍处于向上趋势,叠加2021年疫苗有望普及,全球经济复苏共振在望,建议在组合中适当增加经济恢复过程中业绩成长弹性较大的板块。

中期我们受益于行业格局以及景气度较好的成长类子行业,如光伏、新能车、面板、军工及受益于经济复苏,且行业景气度较好的白酒。

风险提示

未来可能引发A股估值扩张放缓或阶段性小幅收缩主要来源于监管规范异常市场行为,海外市场持续下跌与贸易战边际恶化。我们继续提示4月中旬英国“无协议脱欧”的可能性会造成海外动荡。

事件点评

事件1:上周美联储主席鲍威尔表示,近期债券市场波动“引起我的注意”,但并未就控制利率上行做出任何表态。受此影响美国国债短期调整后再次站上1.5%。投资者对长期无风险利率的预期提升,高估值高成长标的承压。

事件2:中国2021年政府工作报告显示,21年GDP增速目标定为6%以上,报告显示这一目标主要考量在于“与今后目标平稳衔接,有利于实现可持续发展”,不意味着政策会大幅收紧。

宏观经济

中国1-2月出口按美元计价出口4688.7亿美元,增长60.6%;进口3656.2亿美元,增长22.2%。贸易顺差由去年的72.1亿美元上升至1032.5亿美元,数据环比表现较18-19年亦较高,显示出口景气度仍然维持在高位。

我们仍维持企业盈利持续修复,今年或有较高增长的判断。目前高频数据的走势较好,部分大宗品价格呈现淡季不淡的状态。预计2020 年全A业绩增速或在8.3%左右,2021年全A业绩增速在20%左右。

流动性观察

上周央行公开市场操作货币净回笼250亿。上周短端利率普遍下行,其中1天回购利率下降55.03bp至1.89%,7天回购利率下降22.91bp至2.13%;长端利率涨跌不一,其中5年期国债利率上升0.69bp至3.11%,10年期国债利率下降0.18bp至3.27%。融资余额较上期增加49.49亿元,存量上升至15326.57亿元。沪股通资金净流入31.28亿元,深股通净流出39.65亿元,港股通资金净流出17.04亿元。产业资本净减持70.37亿元,其中银行、食品饮料净增持较多,而医药生物、电子净减持较多。

对全年流动性我们维持谨慎,从历史看,流动性收缩会对估值产生较大压力,但是2021年的业绩上升或能对冲这部分影响,类比2009年下半年-2010年1季度的情况,整体指数微弱上涨但是估值下降。与债券市场相比,随着国债利率不断上升,若权益市场后续逐步上涨则性价比或有所降低。

从宏观角度看,2021年确定性收紧但节奏较为平缓。此前央行已边际收紧资金利率,目前超额续作货币维持资金利率平稳。2021年来看,经济将持续向上,整体累计增速或大幅快于2020年,在这种情况下央行或逐步收紧流动性,叠加今年社融基数较高,2021年社融增速逐步向下是大概率事件。历史看这类环境并不利于市场估值表现,整体估值向下压力较大。

港股观察

上周恒生指数周涨0.41%。行业指数方面,恒生电讯业(+5.36%)、能源业(+2.02%)、金融业(+1.65%)涨幅居前。恒生医疗保健业(-5.98%)、原材料业(-4.51%)、必须性消费业(-3.33%)跌幅居前。

上周恒生指数公司公布了此前建议系统性优化恒生指数代表性的咨询结果,其中涉及到5项较大的变化。具体而言:1)扩大市场覆盖度:目标于2022年中期前将成分股数目由目前的55只增加至80只,最终将成分股固定在100只;2)扩充行业代表性:按7个行业组别选择成分股,以达到更均匀的行业分布;3)迅速纳入上市新股:将上市时间历史要求缩短至3个月;4)保持香港公司代表性:维持20-25只香港本地公司成分股;5)改善成分股权重分布:对恒生指数和恒生国企指数的成分股均采用8%权重上限(当前普通成分股权重上限为8%,而同股不同权和两地上市公司权重上限为5%)。根据恒指公司公布的模拟结果,整体指数权重分布会进一步向新经济倾斜,从当前44.5%上升至52.4%。

当前时点我们依旧看好港股市场中长期投资机会。核心在于一是当前港股估值水位全球比较仍然具备吸引力,二是港交所年内优质IPO和回港二次上市的公司较多,从长期维度看港股市场资产的质量、成长性得到改善。风险方面,需警惕部分热门板块估值已经较高,在流动性边际收紧的背景下可能面临一定压力。

海外观察

上周标普500指数周涨0.81%,欧洲斯托克600周涨0.91%,日经指数周跌0.35%。

宏观数据方面,美国2月非农数据表现强劲:失业率为6.2%,较上月下降0.1个百分点;新增非农就业37.9万人,超出市场预期的16万人;劳动参与率为61.4%,仍处于较低水平,说明劳动者就业意愿不高;小时工资增速同比增长5.3%,维持在高位。较低的劳动参与率和较高的工资增速反映了劳动力市场供不应求的现状,随着疫苗接种推进,财政刺激落地,预计美国劳动力市场将持续改善。

企业盈利方面,四季度标普500指数EPS同比增速为5.7%(vs. 三季度-7.5%),是疫情爆发以来首次同比转正。纳斯达克100 EPS增速更是从三季度的-1.4%抬升至10.1%。行业层面上,金融是主要亮点,四季度EPS同比增速大幅提升至18.4%(vs. 三季度-6.6%),周期板块也有小幅改善(2% vs. 三季度-15%),防御性板块则有所回落。具体细分看,汽车、多元金融、银行、原材料、以及科技硬件是主要亮点,四季度同比增速均较三季度大幅提升。

货币政策方面,美联储主席鲍威尔在最近的讲话中强调,美国经济离完全复苏还有一段距离,美联储最大化就业的目标不仅包括失业率的下降,也包含劳动参与率的回升,以此暗示将维持货币宽松。另外,鲍威尔认为二季度通胀上行将是暂时的,当前并没有看到通胀持续走高的迹象。

财政政策方面,美国国会参议院通过了此前拜登提议的1.9万亿美元的刺激计划。按照程序,接下来众议院将就此计划再次进行表决,如果获得通过,最快将于本周交由拜登签署成为法案。该计划的主要内容包括:(1)向中低收入者每人派发1400美元现金支票;(2)向失业者额外发放300美元/周的救助金补贴,并将发放时间延长至9月6日。与此前的计划相比,每周补贴的金额虽有所下降(此前为400美元/周),但发放的时间更长了(此前为发放到8月);(3)向州和地方政府转移支付3500亿美元;(4)增加对疫苗接种的补贴,提高儿童税收减免额度。如果1.9万亿美元刺激全数落地,或将额外推升美国GDP增长约1.5个百分点。

资金流方面,上周全球股票型基金流入放缓至222亿美元(vs. 上上周流入462亿美元)。分市场看,新兴市场股票上周流入68亿美元,较上上周大幅减少(vs. 上上周净流入113亿美元);美股上周流入规模为115亿美元,相比上上周254亿美元的流入也明显下降;发达欧洲流入与上周相比小幅下滑,为34亿美元(vs. 上上周流入36亿美元);日本市场股市上周转为流出13亿美元(vs. 上周净流入37亿美元)。上周共计29.8亿美元的海外资金流入海外中资股市场(包括H股和美国中概股),是连续第27周流入,较上上周的28.9亿美元略有加速。上周互联互通北向继续流出,日均流出规模为3.4亿元(vs. 上上周日均流出15亿元)。南向资金继上周转为流出后维持流出但规模也明显收窄,日均净流出规模为0.8亿港币(vs. 上上周日均流出25.4亿港币)。

影响市场的主要指标跟踪

图| 各行业年初至今涨跌幅

图1 | 各主要指数相对上证综指超额收益

图2 | 估值水平

图3 | 各行业年初至今涨跌幅

图4|融资余额环比和融资占总成交额

图5| 利率水平

图6 | 信用利差

银华基金研究部

本文数据来源:银华基金,Wind,Bloomberg;数据日期:2021.3.7。

市场有风险,投资需谨慎。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金净值会因为证券市场波动等因素产生波动,投资者需根据自身的风险承受能力、投资期限和投资目标,谨慎选择合适的产品并详细阅读产品的法律文件,基金的具体风险请查阅招募说明书的“风险揭示”章节的相关内容。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)