来源:西部利得基金

——01——

股市:理性看待调整,立足基本面精选景气度向好板块

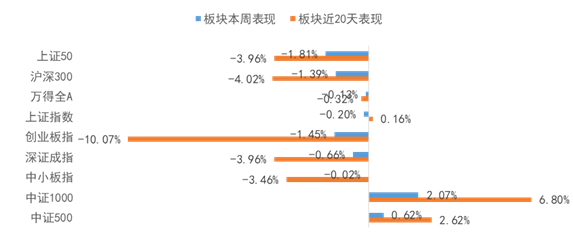

春节后市场受大宗商品涨价引发流动性收紧担忧,市场在核心资产的下跌带动下迎来快速调整。上周进入到两会时间,市场开始逐步企稳,全周来看,上证综指微跌0.20%、深证成指下跌0.66%;大盘股依然调整较多,上证50全周下跌1.81%,创业板下跌1.45%,中小板指基本持平。分板块看,钢铁、煤炭和电力及公用事业涨幅居前,涨幅分别为7.60%、4.73%和4.18%;有色金属、食品饮料和医药跌幅居前,跌幅分别为3.82%、3.49%和2.22%。

后续来看,疫情后经济复苏趋势不改,疫情受损的顺周期板块有望继续阶段性占优,之前机构抱团的高估值核心资产面临一定调整压力,这种风格切换在短期出现负反馈带来的放大效应。今年以来市场走势和历年相比差异较大,当下投资者情绪较为恐慌,对后续市场的判断越发谨慎。站在目前的时间点,立足经济向好的基本面支撑上,理性看待市场的调整,拉长时间看A股投资价值仍在,在市场调整过程中,积极捕捉布局的时间窗口,为后续的结构性机会做好准备,精选景气度向好可持续性强的板块,关注一季度基本面向好,长期前景明确,且性价比突出的领域。

上周权益市场表现

上周各大指数涨跌幅情况

万得全A -0.13%、上证综指-0.20%、深证成指-0.66%、沪深300-1.39%、创业板指 -1.45%、中小板指 -0.02%、上证50 -1.81%、中证500 0.62%、中证1000 2.07%。

申万行业指数涨跌幅情况

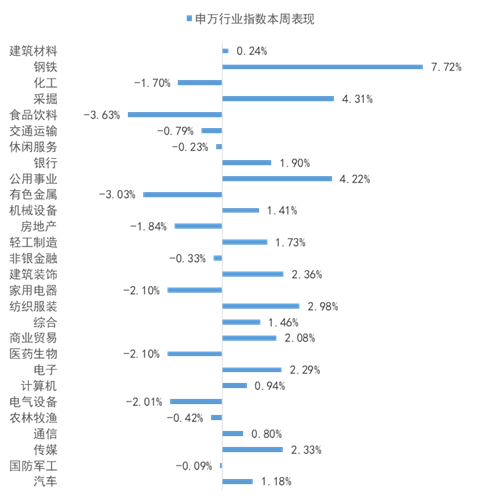

申万一级行业表现最好的三个板块为钢铁、采掘和公用事业,涨幅分别为7.72%、4.31%和4.22%;而食品饮料、有色金属和医药生物跌幅靠前。

——02 ——

债市:央行公开市场操作保持惯性,债市收益率预计维持震荡

央行公开市场操作保持惯性,债市收益率维持震荡。2月财新制造业PMI为50.9,前值51.5,虽然连续第十个月位于扩张区间,但环比已连降三个月,降至2020年6月以来的最低值,制造业复苏边际效应进一步减弱,存在一定的季节效应。

美债受美联储连续护盘影响,收益率出现明显回落,全球债市的下跌势头有所缓和,国内债市情绪也受到鼓舞,上周一债市收益率有一定幅度的下行。

在3月2日国务院新闻办新闻发布会上,银保监会主席郭树清表示,美发达国家的金融市场和实体经济严重背道而驰,担心这一情况迟早会被迫调整。目前房地产金融化、泡沫化倾向还比较强,必须既积极又稳妥地促进房地产市场平稳健康发展。今年整个市场利率在回升,估计贷款利率也会有回升。郭主席提到的贷款利率会提升,主要指前期一些贷款财政贴息等政策会退出,而不是口头加息。以上发言反映了央行的基本态度,市场预期今年贷款利率可能提升、资金面收敛,从而一定程度上影响了市场情绪。第十一周集中公布2月的金融和通胀数据,建议进行持续关注,流动性方面,考虑到上周公开市场投放和回笼均不多,预计近期流动性保持中性宽松。

政策格局微调,政策逐步常态化。上周两会开幕,政府工作报告发布,介绍了2021年经济发展目标及“十四五”时期的主要规划。2021年优先目标仍是保持就业,房地产政策仍坚持房住不炒,设定GDP增速目标为6%,CPI增速为3%。同时,也提出赤字率3.2%的目标,因此地方专项债额度在3.65万亿,均略高于市场预期,且不再发行特别国债。而在牵动债市的货币政策方面,总体基调未变,没有体现出明显的收紧信号。本周仍应关注两会的最新进展。

关注3月份高杠杆煤企债券兑付情况。自去年11月永煤事件发生以来,市场对债务负担较重的煤炭企业普遍担忧,尤其是山西煤企正处于重组改革进程中而广受市场关注,其债券也面临二级市场的折价。近期有消息称,山西省组织有关金融单位,尝试建立煤企折价债券的回购机制,以应对二级市场债券价格的异常波动,维护省属企业债券价格稳定。但应该看到的是,一级市场申购需求恢复仍需时间,也需要关注后续的推进程度。

两会期间,央行短期操作旨在稳定市场,利率债市场预期维持震荡。第十一周金融和通胀数据陆续发布,需届时关注。3月份信用债到期压力依然较大,后续持续跟踪山西煤炭企业整合的进展及债券二级市场回购的价格和数量。

上周债券市场表现

流动性跟踪

1)货币市场:3月5日,R001加权平均利率为1.6114%,较前周跌60.08个基点;R007加权平均利率为1.9971%,较前周跌36.96个基点;R014加权平均利率为2.2464%,较前周跌21.96个基点;R1M加权平均利率为2.6698%,较前周跌72.61个基点。

3月5日,shibor隔夜为1.565%,较前周跌52.7个基点;shibor1周为1.999%,较前周跌21.5个基点;shibor2周为2.081%,较前周跌24.7个基点;shibor3月为2.766%,较前周跌6.7个基点。3月5日,shibor隔夜为1.565%,较前周跌52.7个基点;shibor1周为1.999%,较前周跌21.5个基点;shibor2周为2.081%,较前周跌24.7个基点;shibor3月为2.766%,较前周跌6.7个基点。

2)资金面:第十周央行公开市场有800亿元逆回购到期,第十周央行累计进行了500亿元逆回购操作,因此上周净回笼300亿元。资金面方面,3月4日银行间资金面收敛,主要回购利率明显反弹,隔夜回购加权上行逾40bp报在1.9%附近。隔夜跌破1.5%后,大行低位出资意愿明显减退,不过从供给情况来看,整体供给仍较为充裕。加之央行在公开市场逆回购操作不缓不急,“两会”将至市场心态较为稳定。

银行间国债二级市场收益率一周变动

国开债二级市场收益率一周变动

利率债跟踪

1)一级市场:上周一级市场发行31只利率债,实际发行总额3139亿元,债券量与前周相比大致持平。

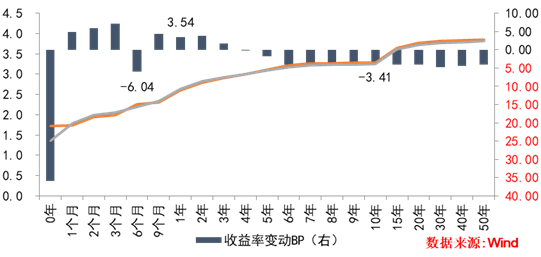

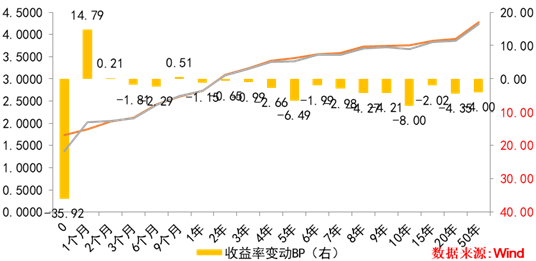

2)本期银行间国债收益率不同期限多数下跌,各期限品种平均跌2.53bp。其中,0.5年期品种下跌6.04bp,1年期品种上涨3.54bp,10年期品种下跌3.41bp。本期国开债收益率不同期限多数下跌跌,各期限品种平均跌3.59bp。其中,1年期品种下跌1.15bp,3年期品种下跌0.99bp,10年期品种下跌8bp。

信用债跟踪

1)一级市场:上周非金融企业短融、中票、企业债、公司债合计发行1568亿元,发行量与前周相比有所缩量。

2)二级市场:本期各信用级别短融收益率全部下跌,就具体信用评级而言,AAA级整体下跌14.87bp,AA+级整体下跌17.5bp,AA-级整体下跌16.13bp。本期各信用级别中票收益率全部下跌,其中5年期AAA级中票下跌5.02bp,4年期AA+级中票下跌3.34bp,2年期AA-级中票下跌3.22bp。本期各级别企业债收益率不同期限多数下跌;具体品种而言,1年期AAA级下跌6.18bp,3年期AA+级下跌10.02bp,15年期AA级下跌8.26bp。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)