牛市第二阶段上攻蓄力中?军工、医药等牛股倍出,牛市情绪仍在,你还不上车?点击立即开户,3分钟极速响应,专属福利!助你“稳抓赚钱时机”!

上周市场概况

在严格封锁措施下,美国第二季国内生产总值跌32.9%(环比年率化),为史上最大跌幅

本周市场展望

本周将公布众多数据,美国就业报告、中国和日本的活动数据,以及英国、巴西和印度央行会议将成为焦点

市场变动

股票:美股上扬,未受刺激经济措施需推迟及就业数据恶化影响;欧洲股市下跌

债券:美国国库券息率下行,受美国经济前景转差影响

商品:美国油价下跌,需求前景欠佳;金价升至新高,受美元疲弱带动

市场走势

市场走势及主要变动

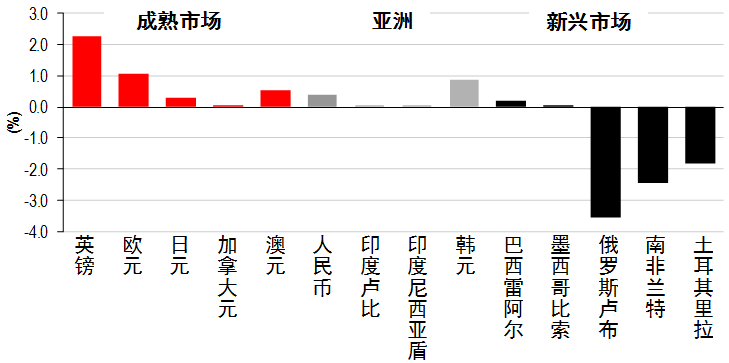

货币(兑美元)

股票

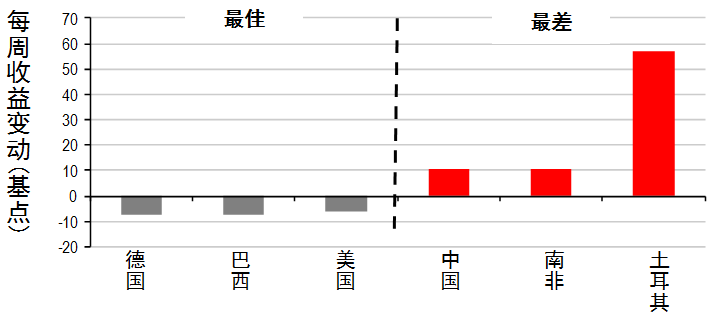

债券(十年期息率)

上周市场概况

/ 宏观经济数据及市场事件 /

◆

在严格封锁措施下,美国第二季国内生产总值跌32.9%(环比年率化),为史上最大跌幅

◆

联储局维持利率不变,主席鲍威尔强调COVID-19个案增加,为经济增长带来隐忧

◆

6月份美国核心个人消费开支通胀跌至0.9%(同比),个人收入则减少

◆

由于欧元区的限制措施严格,本地生产总值大跌12.1%(环比)

◆

6月份日本失业率出乎预期减少

第二季美国国内生产总值收缩32.9%(环比年率化),为史上最严重跌幅,但略胜预期的-34.5%(环比年率化)。在严格封锁措施下,期内个人消费跌34.6%(环比年率化,预期为环比年率化-34.5%),而医疗护理服务(如推迟非必要手术)、食品服务/住宿及消闲服务等行业为数据欠佳的主因。住宅和运输设备开支亦同样下跌,总投资大跌49.0%(环比年率化)。另一方面,政府开支增加2.7%(环比年率化),联邦开支抵销了州和地方开支的跌幅有余。报告显示第二季国内生产总值较2019年第四季低约10.6%。

如市场广泛预期,美国联邦储备局(联储局)把联邦基金目标范围维持在0.00-0.25%。决策官员重申将维持政策利率不变的承诺,直至有信心经济能渡过健康危机,同时会保持资产购买的步伐不变。在周二,央行已把部分紧急贷款安排延长至2020年12月31日。在记者会上,联储局主席鲍威尔强调忧虑经济活动增长缓慢,部分原因为COVID 19感染个案增加,并承认经济前景将「主要」取决于疫情发展。他进一步表示,联邦公开市场委员会已在会上恢复检讨货币框架,并将在「短期内」公布结果。

6月份美国耐用品订单增加7.3%(环比),高于预期的6.9%(环比)。汽车和零件类别第二个月急升(升环比85.7%)为主要动力,而金属制品和机械类别也有稳健增长。核心指针(非国防/飞机资本货物订单)增加3.3%(环比),高于预期的2.2%(环比)。

7月经济咨商会消费者信心指数跌5.7点至92.6,低于预期的95.0。预期分项指数保持在过去两年的范围内,但下滑至91.5,拖低了整体数字,而现况分项指数攀升至94.2。自3月份以来,劳动力差异(受访者表示职位「充裕」与「难以获得」之间的差异)首次录得正数。

标普20 大城市综合楼价指数显示5月份美国房屋价格增长放缓至3.7%(同比),低于预期的4.0%。月内价格持平(预期升0.3%),乃受明尼阿波利斯、旧金山、西雅图和拉斯韦加斯的温和跌幅拖累。

核心个人消费开支平减指数(联储局首选的通胀指标)在6月份回落0.1个百分点至0.9%(同比,预期升同比1.0%)。在同一份个人收入和支出报告,个人收入减少1.1%(环比),主要反映政府的转移开支减少8.9%(环比)。对比之下,薪金上升2.2%(环比)。另一方面,在服务和商品开支的支持下,经通胀调整的个人开支增加5.2%(环比)。数据显示服务开支与2019年12月相比,仍然低超过10%,而商品开支在平和时期最大规模的刺激措施下已完全恢复。

6月份欧元区失业率升至7.8%(预期:7.7%),较5月份经向上修订的7.7%高0.1个百分点。欧元区主要国家之中,意大利的失业率升幅最大(升0.5个百分点至8.8%)。然而,区内的休假计划继续控制整体失业率。

德国方面,经济活动持续复苏,Ifo商业景气指数在7月份连续第三个月上行,由86.3升至90.5。月内商业预期和现况评估分项指数均上升。然而,调查数据仍远低于历史平均水平。

欧元区第二季本地生产总值大跌12.1%(环比),符合市场预期,政府的封锁措施在4月份最为严格。国家方面,法国(跌环比13.8%)和西班牙(跌环比18.5%)的封锁措施更为严格,导致这些国家的国内生产总值收缩幅度较大,意大利则出乎预期向好(跌环比12.4%)。

欧元区7月份消费物价指数估计由6月份的0.3%(同比),微升0.1个百分点至0.4%(同比)。虽然数字录得按年增长,但月内消费价格下跌0.3%,预期为跌0.5%。国家方面,西班牙(跌环比1.6%)和希腊(跌环比1.2%)的物价跌幅最大,法国则轻微上升(升环比0.4%)。

日本失业率出乎意料由5月份的2.9%,降至6月份的2.8%,市场普遍预期为升至3.1%,但事求人比率由5月份的1.20降至1.11。工业生产在连续两个月大幅收缩后,在6月份意外反弹2.7%(环比,市场预期升1.0%)。

本周市场展望

/ 宏观经济数据及市场事件 /

◆

本周将公布众多数据,美国就业报告、中国和日本的活动数据,以及英国、巴西和印度央行会议将成为焦点

◆

预期中国采购经理指数将持续复苏

◆

7月份美国非农就业人数预期将再恢复150万个职位,失业率将降至10.5%

◆

预期英国央行将维持政策利率不变,并下调经济预测

亚洲

日本第二季最终国内生产总值预期将跌0.7%(环比年率化),逊于先前估计的下跌0.6%,因外围因素反映复苏缓慢,而主要城市的新冠病毒个案回升,使服务业活动受压。另一方面,官方预测经济增长在本财政年度的整体产出将收缩约4.5%。

预期7月份中国财新制造业采购经理指数为51.2,中国经济复苏强劲,加上发达市场活动和流动趋势有改善,为中国制造商提供支持。

预期中国的贸易结余将降至425亿美元,中国和海外需求回升,有助支持进出口表现。口罩等纺织产品及其他医疗和医药产品的出口增长尤其明显。然而,在美国和欧盟各国的新冠病毒个案再度回升,可能拖累贸易流量。

预期印度央行在经济活动减弱下,将把政策利率下调25个基点至3.75%,印度需继续应对新冠病毒蔓延。印度放宽了严格的封锁措施,此将纾缓食品供应链的瓶颈,应可减轻通胀压力。印度央行表示如有需要将维持宽松立场。

北美

预期7月份美国非农就业人数将再恢复151万个职位。撇除先前数据的修订,失业率将由上月的11.1%降至10.5%,但仍高于全球金融危机期间的水平。正在休假的低收入工人将陆续重返工作岗位;预期全年工资增长将略跌至4.2%(同比)。

预期7月份供应管理协会制造业指数将微升至53.6,与地区制造业调查结果大致吻合。虽然整体数据有改善,但预期新订单将略减至55.2(上月为56.4)。

预期供应管理协会非制造业指数将在7月份降至55.0。在本月上半月, COVID 19感染个案加快,使多项高频活动指数失去动力。独立的IHS Markit美国服务业采购经理指数也显示7月份新增业务有所减少。

预期巴西央行货币政策委员会将把SELIC利率下调25个基点至2.00%。政策官员警告,政策利率已经接近估计的有效下限,限制了进一步减息的空间。

6月份墨西哥消费物价指数通胀预期将由上月的3.3%(同比),升至3.6%(同比)。月中起的通胀数据显示,商品和能源类别的按年表现相对稳健。

欧洲

预期英国央行将在8月份会议上维持政策利率和资产购买,当局为应付COVID-19危机而大幅放宽政策后,将继续采取「观望」态度。政策重点可能转向央行的经济前景预测,预期将由「 V型」复苏作下调。有关负利率的讨论,或会透露更多央行检讨利率下限的信息。

预期6月份德国工业生产将增加8.2%(环比),继5月份解除COVID-19封锁限制后,将延续强劲的复苏步伐。货车通行里数等高频指针显示活动有所回升。虽然如此,预期6月份产出仍会比去年低10%。德国工厂订单可能在6月份增加9.7%(环比),但仍远低于大流行前水平(跌同比18.2%)。COVID-19疫情继续使国际贸易受压,市场忧虑非欧元区的需求恢复较慢,将密切注视订单的来源。

市场变动

股票:美股上扬,未受刺激经济措施需推迟及就业数据恶化的影响;欧洲股市下跌

美股上周好淡争持,收市报升,投资者关注新公布的季度业绩报告。持续申领失业保险人数的升幅超出预期,而国会亦推迟公布新一轮刺激经济方案,当中包括可能延长财政支持,消息影响了股市表现。标普500指数上周高收1.7%,以科技股主导的纳斯达克综合指数表现领先(升3.7%),受部分科技企业的业绩报告造好支持。

欧洲股市连续第二周下跌,部分经济数据令人失望,加上连串业绩报告欠佳削弱了风险气氛。投资者亦密切注视西班牙和比利时部分地区的COVID-19疫情,截至目前为止,感染个案集中在部分地区。道琼斯欧洲50指数上周跌4.1%。信贷减值和暂停派息的消息使银行股受压,西班牙IBEX 35指数的表现尤其欠佳(跌5.7%)。德国DAX指数跌4.1%,汽车业的业绩落后构成拖累。

亚洲股市上周个别发展,投资者关注疫情发展,并评估企业业绩。新冠病毒个案回升使日本、澳洲和中国香港的股市表现受压,政府评估应否重新实施封锁限制。中国内地股市表现领先,受惠于企业利润有改善。另一方面,中国台湾和韩国股市受美国芯片生产推迟制造工作的消息提振。

债券:美国国库券息率下行,受美国经济前景转差影响

美国国库券息率上周下行,五年期和十年期息率分别跌7个和6个基点至0.20%和0.53%,两年期息率则跌4个基点至0.11%。债券上升,部分经济数据欠佳及业绩报告令人失望,削弱了风险承受能力。联储局在上周举行会议后,主席鲍威尔重申面对疫情全球大流行造成的不确定性,将需要继续提供政策支持,并承诺利率将保持在历史低位。

核心欧洲政府债券上周也上升,市场对安全资产有强劲需求,尤其是来美国以外的资产。德国政府债券表现领先,十年期息率跌8个基点至-0.53%,而同年期法国政府债券跌4个基点至-0.19%。风险较高的非核心债券表现落后,意大利十年期政府债券息率升1个基点至1.01%。

商品:美国油价下跌,需求前景欠佳;金价升至新高,受美元疲弱带动

美国油价上周报跌,投资者担忧汽油需求,且政府每周报告指美国原油库存增加。业界组织美国石油协会报告指,石油供应减少了680万桶,但主要转运枢纽库欣的数目增加了110万桶。另一方面,投资者预期OPEC+(油组及其盟友)计划在8月份放宽减产,恢复在疫情最严重时暂停的部分原油产出。整体而言,9月份美国油价跌2.1%。金价上周升3.9%至新高,美元疲弱为金价带来动力。

本文件作为汇丰晋信基金管理有限公司(本公司)旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

本文件由汇丰环球投资管理(香港)有限公司提供,其著作权归汇丰环球投资管理(香港)有限公司所有,任何机构或个人未经汇丰环球投资管理(香港)有限公司书面许可,不得以任何形式或者许可他人以任何形式对本文件进行复制、发表、引用、刊登和修改。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)