01

PART

机构观点纵览

科技和消费无疑是未来几年都被看好的权益市场两大战略方向。2019年科技股牛市带动部分科技基金涨幅超100%。2020年上半年医药、消费板块大涨下,排名靠前行业基金涨幅达40%-50%。消费类基金适合长期配置,而科技类基金短期爆发力强,但波动较大对择时要求高。展望下半年,消费和科技哪个行业或主题基金配置性价比更高?

对此,我们可从机构中期策略观点参考一二:下半年大消费领域超额收益或降低,以食品饮料为代表的部分细分行业高估值或是个需要警惕的风险;而中美博弈下的国产替代、逆周期调控加大“新基建”投资、创业板注册制改革等事件与相关政策都为科技行情带来想象空间;另外,我们注意到,新能源汽车领域投资机会也被多家机构所看好。

以下,愿开卷有益:

光大证券本周发布报告对主要行业的估值水平和下半年趋势做了点评。对投资者广泛关注的大消费行业,该机构认为,可选消费相对必需消费性价比更好。

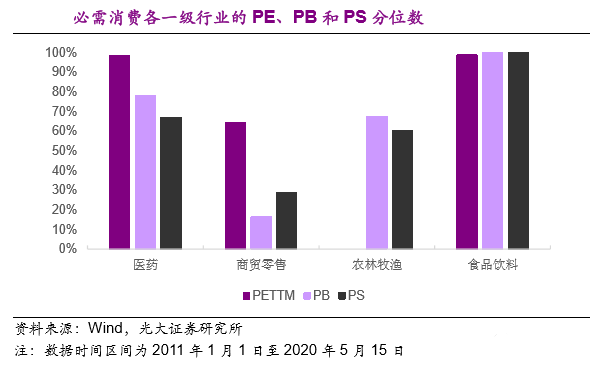

报告指出,必需消费主要四大行业中,下半年医药行业、食品饮料超额收益或降低,农林牧渔景气度回落,商贸零售仍需观察。

医药行业:国内外专家均对今年秋冬病毒会再次来袭表示担忧,疫情对医药行业的支撑作用至少在下半年可能不会很快消失,但考虑中国在一季度战疫中积极增加防疫物资生产,意味着即便下半年疫情回潮,对医药行业现金流的利好可能不及上半年。自2012年12月1日至2020年5月15日,医药行业的PETTM、PB、PS分位数依次是98.5%、78.5%、66.9%,均已偏高估。综合考虑认为下半年医药行业的超额收益或将降低。

农林牧渔:一季度农林牧渔行业净利润的94.0%、增速的101.5%由养猪为主的畜牧养殖行业贡献,说明一季度高景气依然是猪周期高位体现。目前生猪存栏量环比增速已经从2019年10月转正,猪肉价格同比增速也在4月下降。今年猪价整体将前高后低,明年将随着产能修复价格中枢有所下降。目前农林牧渔PB已达到67%,很有可能已越过景气高点,2020年景气度可能回落。

食品饮料:下半年超额收益或下降,垄断势力仍支持长期看好。整个食品饮料行业估值从PE、PB、PS角度看,都已处于几乎100%的历史分位,这是一个需要重视的风险。伴随疫情得到控制,预防性需求下降、货物运输改善,食品类价格上涨压力的回落可能不利于食品类企业现金流的持续改善。但光大报告指出,食品饮料行业中存在大量由品牌造就的具有较强垄断势力的企业,以白酒龙头为代表,同时具备周期品和抗通胀的优质投资品属性,从较长视角看仍旧可能是具有长期投资价值的品种。

商贸零售:估值并不如其他必需消费品贵,但相比于生产的快速反弹,社消恢复进度并不理想,工业生产的库存累积问题明显,再加上病毒有可能在今年秋冬回潮,商贸零售下半年的表现仍需观察。

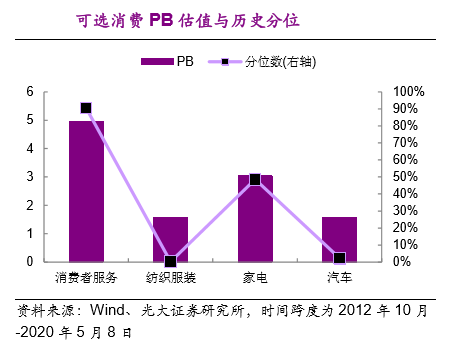

可选消费方面,光大证券报告指出可选消费整体在2019年四季度呈现收入增速的企稳上行,但疫情对可选消费的收入增速、现金流和盈利能力都产生了较大负面影响。下半年细分领域中,汽车配置性价比较高。截止到5月13日,汽车板块今年下跌2.3%,略跑赢沪深300指数。没有绝对收益主要是因为疫情打断了汽车行业去年的复苏态势,而最新数据显示汽车销售正在以超越整体社消增速的方式较快恢复,4月汽车产量同比增长3.1%(前值-44.3%)。其中乘用车同比下降3.3%(前值-49.6%)。结合估值来看,目前汽车行业PB只有1.56倍,位于历史2%的分位,估值水平较低,综合判断汽车下半年的配置性价比较高。

申万宏源策略研究在其最新行业比较投资策略报告中指出,2020年下半年我们既需要重视逆周期调节政策下“旧基建”领域基本面改善的确定性,也不能忽视中长期展望较好且存在催化剂的“新方向”。

报告预计下半年A股业绩增速将呈现逐季上行趋势,有望呈现“新旧交融”格局:

随着二季度疫情负面冲击渐退,逆周期稳增长政策发力,中观数据验证新旧基建(通信、电气设备、建筑、建材、工程机械等)和耐用品可选消费(汽车、家电)率先改善,二三季度有望持续向上。

随着三四季度“十四五”规划和创业板注册制逐步落地,经济转型相关产业政策有望陆续落地,与科技板块的外需改善共振,“新经济”相关领域有望成为基本面边际弹性更高的方向。

该机构基于其行业比较模型(包括五因子:基本面、资金、政策面、估值和市场特征),建议投资者超配行业:受益财政发力的旧基建(建筑、机械、建材)、受益于居民储蓄率回升的地产产业链(汽车、房地产、家电),以及新经济行业领域。

而新经济行业看好三个方向:①数据中心(IDC)。5G时代,流量主线是TMT产业链最核心的受益环节,而数据中心是5G时代最确定的核心基础设施。②半导体材料/设备,国家大基金及资本市场(科创板为代表)为我国集成电路产业发展助力良多,半导体材料/设备国产化有望提速。③新能源汽车产业链,需求端从中国政策与需求驱动到全球政策与需求共振,特斯拉国产化率提升带来业绩催化。

招商证券认为具备主题投资行情的背景主要分两类:一是流动性充裕,伴随成长股行情;二是政策、事件多发引发的题材行情。招商策略研究在其下半年投资展望中指出,进入2020年下半年,市场依然会处于流动性充裕+政策、事件多发的大环境。

流动性方面,在经济下行压力的大背景下,十年期国债利率预计在未来较长时间内在3.5%下运行,为主题投资创造流动性基础。

政策和事件方面,报告列举了三个例子:中美关系再生变数,对我国核心科技产业的压制、地缘政治的冲突等将带来相关投资机会,卡脖子领域政策支持力度将继续加大,自主可控(半导体、操作系统、工业软件等)将迎来不断的催化;新基建成为新时期刺激经济的有力举措,继发改委对新基建进行官方定义后,“新基建”首次被写入政府工作报告中,后续细分领域政策的出台将成为板块行情的重要催化点;5G带来的新科技周期依然处于上行中,5G带来上下游生态的改变,新产品的不断推出,AI技术的突破,都可能成为细分领域行情的催化点。

招商证券认为2020年下半年,在流动性充裕的环境下,外部事件多发可能不断带来主题投资机会,而受益于5G+AI的赋能,将带来众多产业趋势变革,标志性技术进步如L3级别以上自动驾驶的大规模普及,新能源汽车电池能量密度的突破,5G下游应用(软/硬件产品)爆款的出现,都可能带来产业型主题投资机会。该报告对于下半年主题投资提供三条方向供参考:

1. 自动驾驶新能源汽车主线:自动驾驶-5G+AI赋能下最先可能突破的领域;新能源汽车-海外政策加速推进,国内产业变革开启;

2. 自主可控:外部倒逼政策加速+科技周期驱动;

3. 新基建:未来五年投入或达10万亿,细分领域具有持续的投资机会。

基金市场风向

02

PART

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)