一、上周市场回顾

1. 资金面

(1)公开市场操作:上周公开市场无逆回购到期,央行操作实现6700亿净投放。

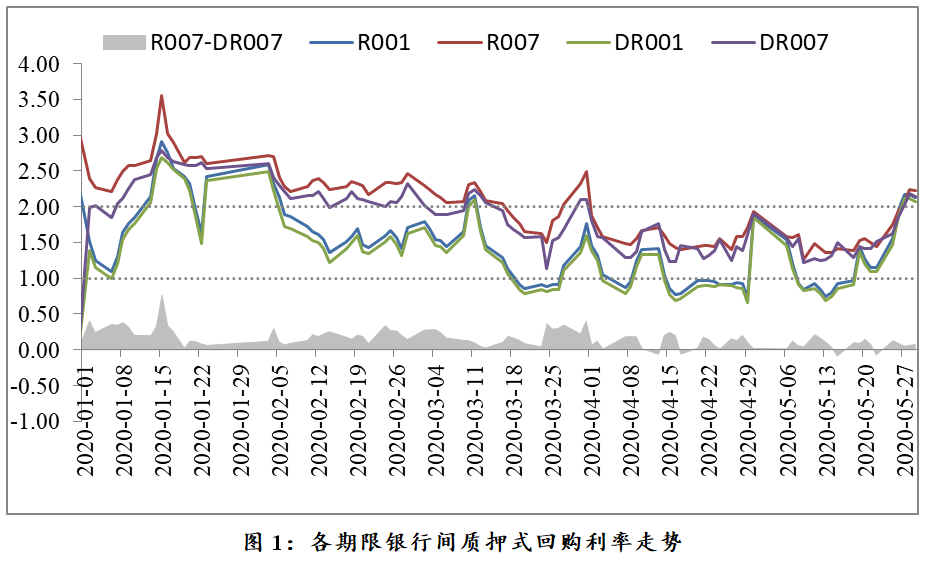

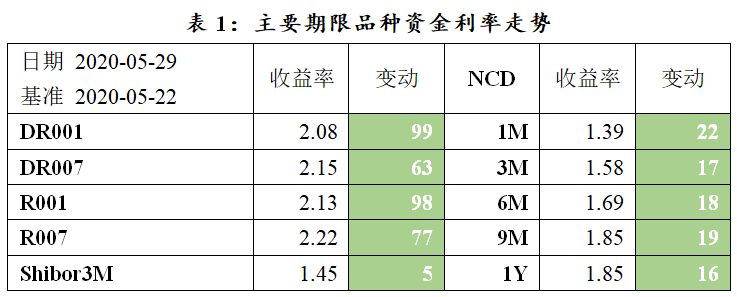

(2)资金价格表现:上周受月末效应影响,资金面收敛,隔夜加权利率上行近100bp。DR007在1.62-2.19%区间运行,R007在1.74-2.25%区间运行,中枢水平明显抬升。上周从周二开始,央行连续四天开展逆回购操作,全周累计投放6700亿,但受跨月因素及债券发行缴款因素影响,资金价格整体仍然呈现边际收敛的趋势。

2. 债券一级市场表现

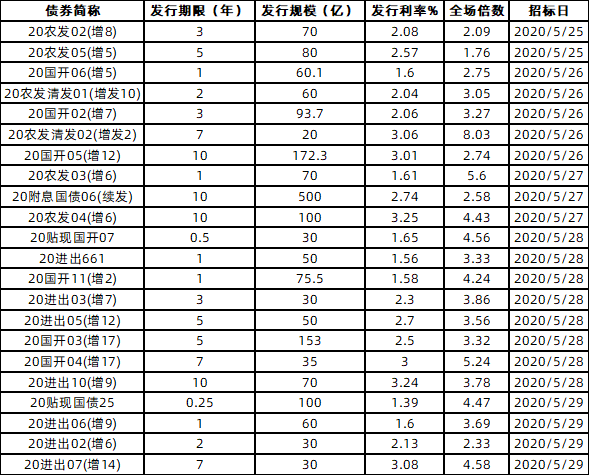

(1)利率债:上周利率债发行继续放量,合计发行9504亿,主要是地方政府债发行较多。

具体看,国债、政金债和地方债分别发行600亿、1340亿和7565亿。从招投标情况看,1年及以下期限品种投标热情较高,全场倍数多在4倍左右;3-5年期品种延续之前的相对弱势;7-10年期品种投标热情有所好转。

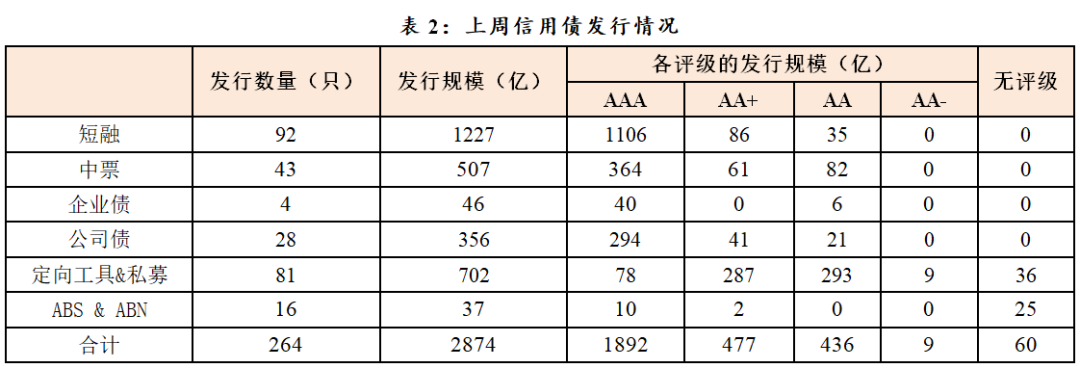

(2)信用债:上周主要品种信用债合计发行2874亿,环比有所下降,主要是短融和中票发行量下降较多,公司债和私募债发行量有所回升。具体看,短融发行1227亿,约占46%;中票发行507亿;公司债发行规模增加较多,为356亿,定型工具和私募债发行量环比上升250亿左右,合计发行702亿。分评级看,AAA评级合计发行1892亿,占比66%,较上周有所下降;其余AA+和AA品种分别发行477亿和436亿。

3. 债券二级市场表现

(1)利率债:

上周,资金趋紧带动利率曲线平坦化上移。具体看,受供给冲击及资金面收紧影响,前两个交易日长债大幅调整,后半周随着央行连续开展逆回购操作情绪有所修复。

周一,受特别国债和一般国债统筹发行传言的影响,供给冲击再度压制债市情绪,叠加资金面边际收紧,债市大幅上行,全天190215上行6.25bp;

周二,央行开展100亿 逆回购,但由于利率维持不变市场降息预期落空,债市再度快速上行,190215全天上行5bp;

周三央行逆回购操作放量,债市情绪有所好转,190215上行0.75bp;

周四,央行开展2400亿逆回购,一定程度上缓和了资金面压力,叠加中美关系出现波折导致避险情绪回升,当天债券表现较好,190215下行2.5bp;

周五,央行开展3000亿逆回购,消息面相对平静,长债宽幅震荡,190215几乎收盘。全周来看,10年国债和国开活跃券分别上行9bp和7bp。

期限利差角度看,上周国债10-1和国开10-1利差分别收窄12bp和26bp。主要因为资金面边际收敛资金利率上行带动短端大幅调整,而长端由于前期利空释放较为集中近期表现略优于短端。

(2)信用债:上周信用债市场整体调整,不过上行小于利率债,导致信用利差被动收窄。上周各评级间表现差异不大,不同期限有所分化,整体与利率债相一致,短端调整幅度更大。

4. 宏观政策基本面

(1)4月工业企业利润数据:

1-4月工业企业利润累计同比-27.4%,较1-3月收窄9.3个百分点,4月单月同比-4.3%,较前值大幅收窄30.6个百分点。1-4月营收-9.9%,收窄5.2个百分点。

受企业复工复产以及需求逐步恢复影响,4月整体盈利改善。分行业看,盈利改善的主线主要是科技附加值较高的行业、基建以及可选消费(汽车)等,表现在数据上,汽车、专用设备、电器机械和电子等行业改善最明显,当月增速分别回升110、108、62.5和65.6个百分点;盈利的不确定性主要来自于出口订单的下滑。

从库存来看,产成品库存同比+10.6%,3月为+14.9%;产成品存货周转天数为21.7,较上月下降1.8天,表明企业整体经营活动在加快修复。

(2)PMI数据:

5月官方制造业PMI为50.6%,较上月回落0.2个百分点,连续3个月位于荣枯线上,反映经济处于渐进修复的过程中。从分项看,新订单指数及原材料购进价格指数加速回升、出厂价格指数降幅收窄、产成品库存有所消化,整体体现出需求驱动的特征;仅外需对经济形成明显拖累,以及就业形势仍不容乐观。

5月建筑业PMI指数继续回升1.1个百分点至60.8%,建筑业的新订单、业务活动预期、投入品价格、从业人员指数均在继续上行,且均处于扩张区间,建筑行业的复苏非常明确。其中,建筑业从业人员指数回升1.7个百分点至58.8%,考虑到前期基建复苏的力度有限主要是由于建筑业复工不足,目前这一短板正在加速补齐,后续基建回升的力度有望明显加快。

5月服务业PMI指数回升0.2个百分点至52.3%,尤其是经营活动预期指数大幅回升4个百分点至63.2%。

(3) 高频数据:

生产端:高炉开工率继续回升至70.58%,6大发电集团日均耗煤量数据5月当月同比+7.55%。

需求端:地产数据看,截止5月30日,30大中城市商品房成交面积同比-4.67%,跌幅明显收窄,环比+15.33%,改善幅度有所下降但仍然显著高于季节性。

上周百城土地成交规划面积和成交土地总价均大幅下滑,溢价率也有所下滑;5月全月百城土地成交规划面积同比-37.01%,成交土地总价-19.11%。汽车销售方面,5月改善力度有限,汽车批发和零售5月环比分别为+6.33%和+6.15%,同比分别为+16.9%和-22.93%,零售同比重回下滑。、

价格:食品价格继续下跌,蔬菜、水果价格震荡下行,猪肉价格跌幅收窄。菜篮子产品价格200指数环比下跌0.91%,其中蔬菜、水果平均批发价上周分别下跌1.3%、1.64%,猪肉价格上周下跌0.31%。

二、本周策略展望

从近期的高频数据及最新发布的PMI数据来看,内部经济的修复进程在稳步推进,外需为经济复苏过程中的最大不确定性,不过由于短期防疫用品出口的支撑以及生产替代,短期出口数据并不一定能充分反映外需的下滑,经济好转至少在未来一个季度内难以证伪,将制约利率的进一步下行。

不过考虑到外需下滑及就业压力,宽松的货币政策仍会持续,所以短期内利率反弹幅度也有限。考虑到央行公开市场操作的支持以及跨月效应消退,预计本周资金利率将有所下行,但重回1%以下的概率也不大,短端品种有望跟随下行;长端预计维持震荡。

三、附表

上周一级市场国债及政策性金融债发行情况

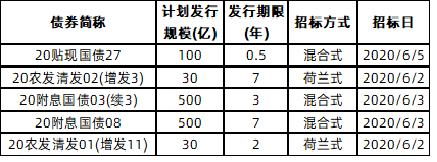

本周一级市场待发行国债及政策性金融债情况

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)